Today’s NEWS FEED

- PRMซื้อหุ้นคืน 5,830,000 หุ้น รวมเป็น 132,892,800 หุ้น - 18:51 น.

- บล.กสิกรไทย คาดหุ้นไทย สัปดาห์หน้า(22-26 เม.ย.) ดัชนีหุ้นไทยมีแนวรับที่ 1,315 และ 1,300 จุด ขณะที่แนวต้านอยู่ที่ 1,340 และ 1,350 จุด ตามลำดับ - 18:46 น.

- แบงก์กสิกรไทย คาดเงินบาท สัปดาห์หน้า(22-26 เม.ย.)กรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 36.70-37.20 บาทต่อดอลลาร์ฯ - 18:45 น.

- TKS ซื้อหุ้นคืน160,000 หุ้น รวมเป็น 3,960,200 หุ้น - 18:43 น.

- SSPซื้อหุ้นคืน 634,500 หุ้น รวมเป็น 74,518,100 หุ้น - 18:41 น.

- LEEซื้อหุ้นคืน 80,000 หุ้น รวมเป็น3,120,000 หุ้น - 18:39 น.

- ก.ล.ต. ประสานหน่วยงานภาครัฐ ปิดกั้นช่องทางการเข้าถึงแพลตฟอร์มผู้ให้บริการสินทรัพย์ดิจิทัลที่ไม่ได้รับอนุญาต กรณี Binance* และ กรณีบริษัท Bybit Fintech Limited (Bybit) - 18:36 น.

- KTC เผยงบรวมQ1/67 มีกำไรสุทธิ 1,802.99 ล้านบาท เทียบปีก่อน มีกำไรสุทธิ 1,871.71 ล้านบาท - 18:17 น.

- KTC เผยงบรวมไตรมาส 1/2567 กำไร 1,803 ลบ. เพิ่มขึ้น 2.4% จากไตรมาส 4/66,เดินหน้าโฟกัสคุณภาพสินทรัพย์ในระดับความเสี่ยงที่เหมาะสม - 18:14 น.

- ตลท. จับ APO,SABUY-W2 ใช้เกณฑ์ ระดับ 1 : ห้ามคำนวณวงเงินซื้อขาย และ Cash Balance มีผล22 เม.ย. -10 พ.ค. 67 - 17:45 น.

- ศูนย์วิจัยกสิกรไทย ประเมินดิจิทัลวอลเล็ต การระดมทุนต้องพิจารณาจังหวะที่เหมาะสม ลดผลกระทบสภาพคล่องตลาด - 17:43 น.

- ก.ล.ต. เปิดโผบิ๊กบจ. ซื้อ-ขาย-โอนหุ้น ประจำวันที่ 19 เม.ย. 67 - 17:27 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย -3,767.86 ลบ.(SET) - 17:26 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 3,767.86 ลบ.(SET) - 17:26 น.

- SCGเปลี่ยนชื่อบริษัทเป็น บมจ. ราชพัฒนา เอ็นเนอร์ยี -ชื่อย่อเหมือนเดิม - 17:24 น.

- Equity Index Futures ประจำวันที่ 19 เม.ย.67 - 17:21 น.

- ฟิทช์ คงอันดับเครดิตตราสารสกุลเงินดอลลาร์สหรัฐฯ ที่มีการค้ำประกันของ Minor International ที่ ‘BBB’ - 17:02 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,332.08 จุด ลดลง 28.94 จุด หรือ 2.13% มูลค่าการซื้อขาย 57,471.92 ล้านบาท - 16:50 น.

- วันนี้mai ปิดที่ระดับ 382.54 จุด ลดลง 9.01จุด หรือ2.30 % - 16:50 น.

- วันนี้SETWB ปิดที่ระดับ 791.89 จุด ลดลง 16.66 จุด หรือ 2.06% - 16:50 น.

News Feed

HotNews : PTG รุกถือหุ้น "จิตรมาส แคเทอริ่ง " 100% ด้านโบรกฯ เล็ง Q3/62 โชว์กำไรโตสูง

HotNews : PTG รุกถือหุ้น "จิตรมาส แคเทอริ่ง" 100% ด้านโบรกฯ เล็ง Q3/62 โชว์กำไรโตสูง

สำนักข่าวหุ้นอินไซด์ (30 ตุลาคม 2562) บอร์ด PTG ลงมติให้ กาแฟพันธุ์ไทย รับโอนหุ้นจิตรมาส แคเทอริ่งทั้งหมด 135,000 หุ้น จาก ผู้ถือหุ้นกลุ่ม ก. โดยไม่มีการชำระค่าตอบแทน เพื่อความคล่องตัว โบรกฯ ประเมินกำไรสุทธิ Q3/62 ของ PTG อยู่ที่ 227 ล้านบาท โตสูงมาจากเพียง ล้านบาทในQ3/61 แต่ลดลง 47% QoQ ระบุยังคงแนะนำ ซื้อ ราคาเป้าหมาย 24 บาท

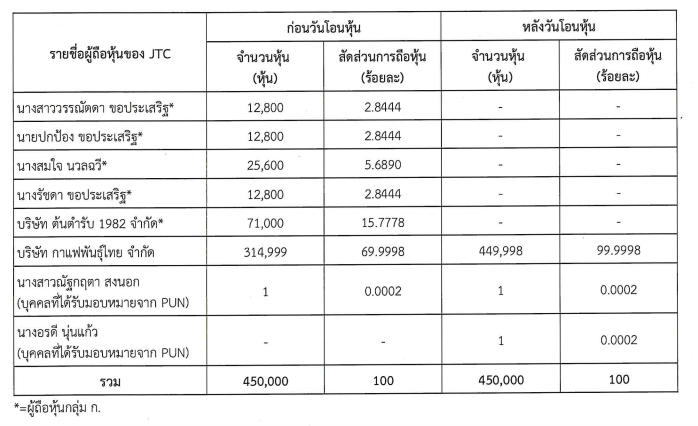

นายรังสรรค์ พวงปราง เลขานุการ บริษัท บริษัท พีทีจี เอ็นเนอยี จํากัด (มหาชน) PTG เปิดเผยว่า ตามที่ บริษัท กาแฟพันธุ์ไทย จํากัด ("PUN") ซึ่งเป็นบริษัทย่อยของ บริษัท พีทีจี เอ็นเนอยี จํากัด (มหาชน) ("บริษัท") (โดยการถือหุ้นในอัตราร้อยละ 99.99 ของทุนจดทะเบียนของ PUN) ได้ร่วมลงทุน และลงนามในสัญญาระหว่างผู้ถือหุ้น กับผู้ถือหุ้นกลุ่ม ก. ในบริษัท จิตรมาส แคเทอริ่ง จํากัด ("JTC") โดยปัจจุบัน PUN ถือหุ้นใน JTC จํานวน 315,000 หุ้น มูลค่าที่ตราไว้หุ้นละ 100 บาท คิคร้อยละ 70 ของทุนจดทะเบียนของ JTC โดยการจัดตั้ง JTC มีวัตถุประสงค์เพื่อสนับสนุนกลุ่มธุรกิจอาหารและเครื่องดื่มภายใต้เครือข่าย ของบริษัท เพื่อพัฒนา และสร้างสรรค์สินค้าที่มีคุณภาพให้ตรงกับกลุ่มเป้าหมาย

รวมถึงเพิ่มความหลากหลายให้กับผลิตภัณฑ์ เพื่อตอบสนองความต้องการของผู้บริโภคให้เกิดความพึงพอใจสูงสุดตลอดเวลา ซึ่งหลังจากที่ได้มีการดําเนินธุรกิจมาเป็นระยะเวลาหนึ่ง แล้วนั้น บริษัทเห็นควรให้ PUN (และบุคคลที่บริษัท และ/หรือ PUN กําหนด) ลงทุนเพิ่มเติมใน JTC เพื่อสามารถกําหนดทิศทาง การดําเนินงานได้อย่างคล่องตัวมากขึ้น

ในการนี้ ที่ประชุมคณะกรรมการบริษัท ครั้งที่ 6/2562 ซึ่งประชุมเมื่อวันที่ 29 ตุลาคม 2562 จึงได้มีมติอนุมัติให้ PUN (และบุคคลที่บริษัท และ/หรือ PUN กําหนด) รับโอนหุ้นส่วนที่เหลือทั้งหมดใน JTC จากผู้ถือหุ้นกลุ่ม ก. ซึ่งมีจํานวน 135,000 หุ้น โดยไม่มีการชําระค่าตอบแทน

ทั้งนี้ โครงสร้างการถือหุ้นของ JTCหลังการโอนหุ้นจากผู้ถือหุ้นกลุ่ม ก. นั้น บริษัท กาแฟพันธุ์ไทย จํากัด ("PUN")ถือหุ้นJTC จำนวน 449,998 หุ้น คิดเป็น 99.9998%

สำหรับโครงสร้างการถือหุ้นของ JTC ก่อนและหลังการโอนหุ้นเป็นดังนี้

ด้านบริษัทหลักทรัพย์ทิสโก้ ออกบทวิเคราะห์ เปิดเผยว่า คาดไตรมาส 3/62 ของ PTG เติบโตได้ดี YoY แม้จะอ่อนตัวตามปัจจัยด้านฤดูกาล ขณะที่ราคาหุ้น PTG ปรับตัวลงในไตรมาส 3 มองว่ามาจากความกังวลต่อผลประกอบการจากปกติเป็นไตรมาสที่ปริมาณขายอ่อนตัว และค่าการตลาดน้ำมันอ่อนตัวลง อย่างไรก็ตาม เราคาด 3Q19F จะทำกำไรได้กว่าที่เราคาดไว้เดิม ด้วยการเติบโตที่สูง และหดตัว QoQ จากปัจจัยด้านฤดูกาล

และคาดกลับมาเติบโตทั้ง YoY และ QoQ ใน 4Q19F จากปริมาณขายน้ำมันที่เติบโตดีขึ้น QTD และค่าการตลาดน้ำมันที่ปรับตัวสู่ระดับปกติ โดยเราคาดปีนี้ PTG จะทำกำไรสูงสุดเป็นประวัติการณ์ที่ 1,559 ล้านบาท เติบโต 149% YoY ปัจจัยผลักดันหลักยังมาจากปริมาณขายที่เติบโตและค่าการตลาดน้ำมันที่อยู่ในระดับสูง และคาดเริ่มเก็บเกี่ยวรายได้จากธุรกิจ Non-Oil จากแนวโน้มธุรกิจร้านกาแฟทั้งร้านกาแฟพันธุ์ไทยและ CoffeeWorld ที่คาดจะถึงจุดคุ้มทุนในปีหน้า และคาดจะเริ่มเห็นธุรกิจอื่นๆ เริ่มทยอยคุ้มทุนในปีต่อไป อีกทั้งยังได้ผลบวกจากการเริ่มบังคับใช้น้ำมัน B10 ในปี 2020F ดังนั้น เรายังคงคำแนะนำ "ซื้อ" สำหรับ PTG

ทั้งนี้ประเมินกำไรสุทธิ 3Q19F ของ PTG อยู่ที่ 227 ล้านบาท เติบโตได้สูงมาจากเพียง 2 ล้านบาทใน 3Q18 แต่ลดลง 47% QoQ ซึ่งเราคาดกำไรสุทธิใน 3Q19F จะดีกว่าที่ประมาณการเดิมที่เราคาดไว้ 1) ปริมาณขายน้ำมันที่ยังเติบโต 21% YoY และอ่อนตัวเพียง 6% QoQ จากปกติที่จะอ่อนตัวราว 9-10% มาอยู่ที่ 1,132 ล้านลิตร 2) คาดอัตรากำไรขั้นต้นอยู่ที่ 7.8% อ่อนตัวเล็กน้อยจาก 7.9% ใน 2Q19 แต่เพิ่มขึ้นจาก 6.4% ใน 3Q18 เนื่องจากคาดค่าการตลาดที่ 1.80 บาทต่อลิตรใน 3Q19F อ่อนตัวจาก 1.90 บาทต่อลิตรใน 2Q19 3) คาดค่าใช้จ่ายการขายและบริหารต่อยอดขายเพิ่มขึ้นในระดับที่ลดลง มาที่ 2,007 ล้านบาท (+17% YoY, +2% QoQ)

เข้าสู่ High Season ในไตรมาส 4 และยังมี upside จากปาล์มคอมเพล็กที่เดินเครื่อง 100%

คาดไตรมาส 4 จะกลับมาเติบโตได้สูงทั้ง YoY และ QoQ จากคาดปริมาณขายเติบโตสูงตามการเข้าสู่ช่วง High Seaon และทั้งปี 2019F เราคาดปริมาณขายอยู่ที่ 4,647 ล้านลิตร เติบโต 19% YoY และจากข้อมูลค่าการตลาด MTD กลับมาสู่ระดับปกติ 1.8-1.90 บาทต่อลิตร หลังจากที่อ่อนตัวในเดือนกันยายน (1.75-1.80 บาท/ลิตร) สำหรับปี 2019F เราคาดกำไรสุทธิจะอยู่ที่ 1,559 ล้านบาท (+149% YoY) และ 1,892 ล้านบาท (+21% YoY) ในปี 2020F โดยเราคาดปริมาณขายน้ำมันยังคงเติบโต 10% YoY มาที่ 5,173 ล้านลิตร ตามการขยายสาขาและยอดขายต่อสาขาที่เพิ่มขึ้นจากการขยายเข้าสู่กรุงเทพฯ รวมทั้ง คาดจะเห็นธุรกิจ Non-oil มีบทบาทมากยิ่งขึ้น หลังจากเดินเครื่องปาล์มคอมเพล็ก 100% (ปัจจุบัน 92%) และได้อานิสงส์จากการเริ่มบังคับใช้ B10 ในปีหน้า รวมทั้ง คาดจะเห็นการแตะระดับจุดคุ้มทุนของ CoffeeWorld และการขาดทุนที่น้อยลงในธุรกิจ Non-oil อยู่

ยังคงแนะนำ "ซื้อ" ราคาเป้าหมาย 24 บาท (DCF) สำหรับ PTG ปัจจุบัน PTG ซื้อขายอยู่ที่ PER 19.2x ปี 2019F และ PER 15.8x ปี 2020F ซึ่งอยู่ในระดับ -0.5 SD ปัจจัยเสี่ยงสำหรับ PTG ได้แก่ 1) ค่าการตลาดที่อ่อนตัวกว่าที่เราคาดไว้ 2) ปริมาณขายน้ำมันที่ต่ำกว่าคาด และความล่าช้าของธุรกิจ non-oil

คาดกำไรสุทธิ 3Q19F เติบโตได้ดีกว่าที่เราคาดไว้เราประเมินกำไรสุทธิ 3Q19F ของ PTG อยู่ที่ 227 ล้านบาท เติบโตได้สูงมาจากเพียง 2 ล้านบาทใน 3Q18 แต่ลดลง 47% QoQ ซึ่งเราคาดกำไรสุทธิใน 3Q19F จะดีกว่าที่ประมาณการเดิมที่เราคาดไว้ จาก

1) ปริมาณขายน้ำมันที่ยังเติบโต 21% YoY และอ่อนตัวเพียง 6% QoQ จากปกติที่จะอ่อนตัวราว 9-10% มาอยู่ที่ 1,132 ล้านลิตร ตามการขยายสาขาเพิ่มขึ้นมาอยู่ที่ 1,980 สาขา และยอดขายต่อสาขาที่เพิ่มขึ้นจากการขยายเข้ามายังกรุงเทพและปริมณฑลซึ่งมีปริมาณขายเฉลี่ยมากกว่าต่างจังหวัดที่ 4-5 แสนลิตรต่อเดือน

2) คาดอัตรากำไรขั้นต้นอยู่ที่ 7.8% อ่อนตัวเล็กน้อยจาก 7.9% ใน 2Q19 แต่เพิ่มขึ้นจาก 6.4% ใน 3Q18 เนื่องจาก คาดค่าการตลาดที่ 1.80 บาทต่อลิตรใน 3Q19F อ่อนตัวจาก 1.90 บาทต่อลิตรใน 2Q19 ตามสถานการณ์น้ำมันในตลาดโลก แต่ปรับตัวขึ้นอย่างมากจาก 1.62 บาทต่อลิตรใน 3Q18 จากระดับราคาน้ำมันดีเซลที่ยังต่ำกว่า 30 บาทต่อลิตร และเราคาดอัตรากำไรขั้นต้นในธุรกิจ Non-oil เพิ่มขึ้นมาอยู่ที่ 30% จาก 29% ใน 2Q19 และ 26% ใน 3Q18 โดยเราคาดสัดส่วนกำไรขั้นต้นของธุรกิจ Non-oil เพิ่มขึ้นมาอยู่ที่ 12% จาก 10% ใน 2Q19

3) คาดค่าใช้จ่ายการขายและบริหารต่อยอดขายเพิ่มขึ้นในระดับที่ลดลง : เราคาด SG&A/Sale ใน 3Q19F อยู่ที่ 6.78% อยู่ที่ 2,007 ล้านบาท เพิ่มขึ้น 17% YoY ซึ่งเพิ่มขึ้นในระดับที่น้อยลงเมื่อเทียบกับการเติบโต 21% YoY ใน 2Q19

เนื้อหาที่เกี่ยวข้อง

- HotNews : PTG สร้างอาณาจักร ดันธุรกิจอาหาร, ปาล์มคอมเพล็กซ์, ธุรกิจ LPG เข้าตลาดหุ้น ในปี 64-65

- HotNews : PTG ติดปีกกำไร Q2/62 พุ่ง 142% YoY

- HotNews : PTG โต้ข่าวเพิ่มทุน ไร้มูลความจริง

- HotNews : PTG ลั่น Q2/62 โตฉลุย ปี 62 พร้อมโตเต็มสูบ รายได้เข้าเป้า 1.4 แสนลบ.

- HotNews : PTG ลุยงานเต็มสูบ เปิดธุรกิจแฟรนไชส์กาแฟพันธุ์ไทย - คอฟฟี่เวิลด์ เสริมแกร่ง Non-oil

บทความล่าสุด

FTI จัดงานประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ผถห.อนุมัติจ่ายปันผล 0.04 บาทต่อหุ้น

FTI จัดงานประชุมสามัญผู้ถือหุ้น ประจำปี 2567 ผถห.อนุมัติจ่ายปันผล 0.04 บาทต่อหุ้น

ได้เวลาซื้อหุ้น By: แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ เห็นหุ้นตก หุ้นร่วง ณ จุด นี้ ด้วยข่าวอิสราเอลได้เปิดปฏิบัติการโจมตีอิหร่าน.. ขอมองต่าง

มัลติมีเดีย

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67