Today’s NEWS FEED

-

ยูโอบี จับมือร้าน “โอ้กะจู๋” และ ‘โอ้ จู๊ซ’ ส่งแคมเปญสุดคุ้มเสิร์ฟความฟินให้คนรักสุขภาพสำหรับสมาชิกบัตรเครดิตยูโอบีเท่านั้น - 11:04 น.PR

-

M-150 อัพเกรดแบรนด์ครั้งใหม่ เปิดแคมเปญปลุกกระแส “คนเกินร้อย ชีวิตไม่ได้มีแค่งาน” - 11:03 น.PR

- SO ขานรับ ค่าแรง 400 บาท เดินหน้าแผน 3 ชั้น รักษากำไร-โตไม่สะดุด - 11:01 น.

- ATP30 เตรียมให้บริการบัส EV ลูกค้าใหม่ 2 ราย พร้อมเพิ่มสัดส่วนรายได้ VVS อยู่ที่ 5% เผย Backlog ปัจจุบัน 1,700 ล้านบาท มั่นใจทั้งปีโตตามเป้า - 10:36 น.

- โออิชิ รุกต่างประเทศ พร้อมเปิดตัวสินค้าใหม่ ภายใต้แบรนด์ “โอโยชิ อีทโตะ” เจาะตลาดอาเซียน – ยุโรป - 10:33 น.

-

MENA หุ้นโลจิสติกส์ ผลงานเจ๋ง - 10:26 น.PR

-

CEO ศุภาลัย คว้าสุดยอดรางวัล THAILAND TOP CEO OF THE YEAR 2025 ตอกย้ำความสำเร็จผู้นำองค์กรอสังหาฯ ไทย - 10:25 น.PR

-

โฮมโปร เปิดเกมรุกพื้นที่ยุทธศาสตร์ มุ่งสู่เหนือสุดประเทศไทย เปิดไฮบริดสโตร์สาขาใหม่ "โฮมโปร x เมกาโฮม แม่สาย" เป็นไฮบริดสโตร์สาขาที่ 7 - 10:08 น.PR

-

Pilot Project X Playground: พื้นที่เรียนรู้และทดลองตลาด SE ของรุ่นใหม่ แรงผลักดันของ “ภาคการศึกษา-เอกชน” ที่ร่วมสร้างพลังเปลี่ยนแปลงสังคม - 10:06 น.PR

- TSE คว้ารางวัลพลังงานยอดเยี่ยม Thailand Energy Award 2 ปีซ้อน เดินหน้าธุรกิจพลังงานหมุนเวียน หนุนเป้าโตยั่งยืน - 09:57 น.

- กรมพัฒนาธุรกิจฯ เปิดรับฟังความคิดเห็นร่างกฎกระทรวงซื้อหุ้นคืน เพิ่มเติม ตั้งแต่วันนี้-15 ก.ค.68ช่วยเพิ่มประสิทธิภาพบริหารสภาพคล่องของนิติบุคคล - 09:53 น.

- กรมการค้าต่างประเทศเตือนผู้ส่งออกเตรียมรับมือมาตรฐานสินค้าและฉลากอาหารกระเทียมบดฉบับใหม่ของเคนยา - 09:51 น.

- ราคาทองวันนี้ ทองรูปพรรณขายออกบาทละ 52,050 ทองแท่งขายออกบาทละ 51,250 - 09:44 น.

- บล.โกลเบล็ก : Morning Call - 09:44 น.

- บล.พาย : Pi Daily - 09:40 น.

- บล.ลิเบอเรเตอร์ : กลุ่มโรงพยาบาล ให้น้ำหนักลงทุน มากกว่าตลาด - 09:39 น.

- โหรหุ้นพาย วันนี้ประเมิน SET เคลื่อนไหวในกรอบ 1100-1125 จุด/เชียร์ซื้อBDMS-MINT - 09:37 น.

- บล.เอเซีย พลัส : Market Talk - 09:37 น.

- บล.เมย์แบงก์ : AT THE OPEN - 09:33 น.

- orbix INVEST เสริมความมั่นใจให้นักลงทุนมือใหม่ ออกแคมเปญช่วยชดเชยขาดทุนสูงสุด 1,000 บาท - 09:33 น.

News Feed

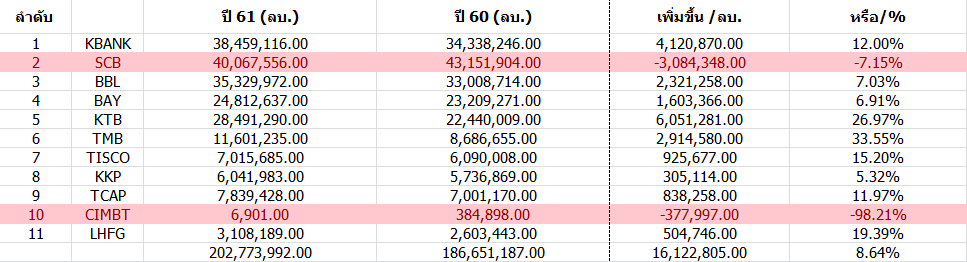

HotNews : กลุ่มแบงก์ปี 61 โชว์กำไรโต 8.64% TMB กำไรติดปีก 33.55% / KTB อวดกำไรพุ่ง 27%

สำนักข่าวหุ้นอินไซด์ (22 มกราคม 2562) กลุ่มแบงก์เสร็จสิ้นการประกาศงบปี 2561 ไปเรียบร้อยแล้ว โดยทั้งกลุ่มมีกำไรสุทธิรวมกัน 2.02 แสนล้านบาท เพิ่มขึ้น 8.64% เมื่อเทียบกับปีก่อน (2560) ที่มีกำไรสุทธิอยู่ที่ 1.86 แสนล้านบาท ขณะที่แบงก์ที่สร้างกำไรเติบโตสูงสุดในปี2561 ที่ผ่านมาคือ TMB จากตัวเลขกำไรสุทธิ 1.16 หมื่นล้านบาท เติบโต 33.55% เมื่อเทียบกับปีก่อนที่มีกำไรสุทธิ 8.68 พันล้านบาท ตามมาด้วยแบงก์ KTB มีกำไรสุทธิ 2.84 หมื่นล้านบาท พุ่ง 27% จากปีก่อนที่มีกำไรสุทธิ 2.24 หมื่นล้านบาท ส่วนแบงก์สีม่วงอย่าง SCB รายงานกำไรสุทธิในปี 61 ด้วยผลกำไร 4 หมื่นล้านบาท ลดลง 7% เมื่อเทียบกับปีก่อนที่มีกำไรสุทธิ 4.31 หมื่นล้านบาท ขณะที่แบงก์ที่กำไรลดลงมาที่สุดในปี 2561 คือ CIMBT ด้วยผลกำไรสุทธิลดลง 98.20% จากปีก่อน

KBANK เผยปี 61 กำไรโต12% เหตุตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญลดลง

นายพัชร สมะลาภา กรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า ธนาคารกสิกรไทยประกาศผลการดำเนินงานสำหรับปี 2561 โดยธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 38,459 ล้านบาท เพิ่มขึ้นจากปีก่อนจำนวน 4,121 ล้านบาท หรือ 12.00% ผลการดำเนินงานสำหรับปี 2561 เมื่อเปรียบเทียบกับปี 2560 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 38,459 ล้านบาท เพิ่มขึ้นจากปีก่อนจำนวน 4,121 ล้านบาท หรือ 12.00% เกิดจากธนาคารมีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญลดลง ซึ่งสอดคล้องกับคุณภาพสินทรัพย์ของธนาคาร นอกจากนี้ รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 4,377 ล้านบาท หรือ 4.65% ส่วนใหญ่เกิดจากรายได้ดอกเบี้ยรับของเงินให้สินเชื่อ และเงินลงทุน โดยอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.39% สำหรับรายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 5,750 ล้านบาท หรือ 9.17% ส่วนใหญ่เป็นผลมาจากการยกเลิกค่าธรรมเนียมการโอนเงินผ่านช่องทางดิจิทัล และรายได้สุทธิจากการรับประกันภัยลดลง ในขณะที่รายได้จากผลิตภัณฑ์ตลาดเงินเพิ่มขึ้นจากธุรกรรมอัตราแลกเปลี่ยน นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 1,976 ล้านบาท หรือ 2.98% หลัก ๆ เกิดจากค่าใช้จ่ายทางการตลาด ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 43.96%

ผลการดำเนินงานสำหรับไตรมาส 4 ปี 2561 เมื่อเปรียบเทียบกับไตรมาส 3 ปี 2561 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 7,033 ล้านบาท ลดลงจากไตรมาสก่อนจำนวน 2,711 ล้านบาท หรือ 27.82% โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 467 ล้านบาท หรือ 1.86% และมีอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.41% ในขณะที่รายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 505 ล้านบาท หรือ 3.87% เกิดจากรายได้จากผลิตภัณฑ์ตลาดเงินและตลาดทุน และรายได้ค่าธรรมเนียมและบริการสุทธิลดลง ในขณะที่รายได้สุทธิจากการรับประกันภัยเพิ่มขึ้น นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 3,275 ล้านบาท หรือ 20.21% หลัก ๆ เกิดจากค่าใช้จ่ายทางการตลาด ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) ในไตรมาสนี้อยู่ที่ระดับ 51.24% ซึ่งเพิ่มขึ้นปกติตามฤดูกาล โดยธนาคารยังคงสามารถบริหารจัดการค่าใช้จ่ายให้อยู่ในเป้าหมายทั้งปีที่วางไว้

ณ วันที่ 31 ธันวาคม 2561 ธนาคารและบริษัทย่อย มีสินทรัพย์รวมจำนวน 3,155,091 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2560 จำนวน 254,250 ล้านบาท หรือ 8.76% ส่วนใหญ่เป็นการเพิ่มขึ้นของเงินลงทุนสุทธิ และการเติบโตของสินเชื่อ สำหรับเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) ณ วันที่ 31 ธันวาคม 2561 อยู่ที่ระดับ 3.34% ขณะที่สิ้นปี 2560 อยู่ที่ระดับ 3.30% อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 31 ธันวาคม 2561 ปรับตัวขึ้นมาอยู่ที่ระดับ 160.60% จากระดับ 148.45% ณ สิ้นปี 2560 สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 31 ธันวาคม 2561 อยู่ที่ 18.32% โดยมีอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 15.90%

SCB แจงกำไรปี 61 วูบ 7.1% หลังรายได้ที่มิใช่ดอกเบี้ยลดลง 4.7% จากปีก่อน - ตั้งสำรองฯ

ธนาคารไทยพาณิชย์และบริษัทย่อยมีกำไรสุทธิในไตรมาส 4 ของปี 2561 จำนวน 7,084 ล้านบาท และกำไรสุทธิประจำปี 2561 จำนวน 40,068 ล้านบาท (งบการเงินรวมก่อนตรวจสอบ) ลดลง 7.1% จากช่วงเดียวกันของปีก่อน ในปี 2561 รายได้จากการดำเนินงานของธนาคารยังคงขยายตัวอย่างต่อเนื่อง โดยมีจำนวน 138,225 ล้านบาท เพิ่มขึ้น 1.5% จากปีก่อน เป็นผลจากรายได้ดอกเบี้ยสุทธิที่เติบโต 4.4% ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับตัวลดลง 4.7% จากปีก่อน การยกเลิกค่าธรรมเนียมสำหรับธุรกรรมทางการเงินผ่านช่องทางดิจิทัล การชะลอตัวของธุรกิจประกันภัย และการลดลงของค่าธรรมเนียมที่เกี่ยวกับการค้าระหว่างประเทศในครึ่งปีหลัง เป็นสาเหตุหลักของการลดลงของรายได้ที่มิใช่ดอกเบี้ย นอกจากนี้ ค่าใช้จ่ายในการดำเนินงานของธนาคารเพิ่มสูงขึ้นจากการลงทุนอย่างต่อเนื่องในโครงการ Transformation ตลอดสามปีที่ผ่านมา ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ 46.8% ในปี 2561 ซึ่งอยู่ในระดับที่คาดการณ์ไว้ที่ 45-47%ทั้งนี้ ธนาคารคาดว่าอัตราส่วนดังกล่าวจะปรับตัวลดลงอย่างต่อเนื่องเมื่อผลลัพธ์ของโครงการ Transformation ปรากฏเด่นชัดขึ้นตามลำดับตั้งแต่ปี 2562

ทั้งนี้จากสภาพเศรษฐกิจที่ไม่แน่นอนและความผันผวนที่คาดว่าจะเพิ่มขึ้นในปี 2562 รวมถึงแนวทางการดำเนินธุรกิจของธนาคารที่จะเน้นการเติบโตของสินเชื่อไม่มีหลักประกันและสินเชื่อในรูปแบบดิจิทัล ธนาคารจึงให้ความสำคัญกับการดำเนินงานด้วยความรอบคอบและระมัดระวังอย่างต่อเนื่อง โดยในไตรมาส 4 ของปี 2561 ธนาคารได้ตั้งค่าเผื่อหนี้สงสัยจะสูญรวม 8,871 ล้านบาท เพื่อรองรับผลกระทบจากความผันผวนที่อาจจะเกิดขึ้นดังกล่าว ส่งผลให้อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ ณ สิ้นปี 2561 ปรับเพิ่มขึ้นเป็น 147% เมื่อเทียบกับ 137% ในปีก่อน จากแนวโน้มเศรษฐกิจและการดำเนินธุรกิจของธนาคารในปี 2562 ธนาคารคาดว่าอัตราส่วนค่าใช้จ่ายหนี้สูญต่อสินเชื่อ (Credit cost) ในปี 2562 จะอยู่ในระดับ 1.15-1.35% เพิ่มขึ้นเล็กน้อยจากระดับ 1.15% ในปี 2561 ณ สิ้นเดือนธันวาคม 2561 อัตราส่วน NPL อยู่ที่ 2.85% และเงินกองทุนตามกฎหมายของธนาคารยังอยู่ในระดับแข็งแกร่งที่ 17.1% ธนาคารได้ผลักดันการดำเนินงานโครงการ Transformation อย่างต่อเนื่องซึ่งมีความคืบหน้าอย่างเด่นชัด โดยมีจำนวนผู้ใช้งานดิจิทัล 9 ล้านรายในปี 2561 สำหรับแผนการดำเนินงานในอนาคตธนาคารจะมุ่งเน้นการสร้างคุณค่าจากโครงการ Transformation เพื่อให้เกิดประโยชน์สูงสุด ผ่านการผสมผสานความสามารถใหม่ต่าง ๆ ต่อยอดความร่วมมือกับพันธมิตรทางธุรกิจ รวมถึงพัฒนาecosystem และแพลตฟอร์มเพื่อนำเสนอคุณค่าสูงสุดแก่ลูกค้า โดยตั้งเป้าเพิ่มจำนวนผู้ใช้งานดิจิทัลเป็น 12 ล้านรายภายในปี 2562 ทั้งนี้ด้วยเป้าหมายการเติบโตของสินเชื่อรวมที่ 5-7% ในปี 2562 ธนาคารมุ่งเน้นการขยายสินเชื่อของลูกค้าบุคคลและสินเชื่อธุรกิจขนาดเล็ก อาทิ บัตรเครดิต และสินเชื่อส่วนบุคคล แสวงหาโอกาสในการเติบโตจากธุรกิจการบริหารความมั่งคั่ง และนำเทคโนโลยีดิจิทัลภายใต้โครงการ Transformation มาใช้ เพื่อลดต้นทุนในการให้บริการและเพิ่มประสิทธิภาพในการทำงาน

นายอาทิตย์ นันทวิทยา กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารไทยพาณิชย์ กล่าวว่า "ธุรกิจหลักของธนาคารยังคงเติบโตอย่างแข็งแกร่ง แม้ว่ากำไรสุทธิมีการปรับตัวลดลงจากปีก่อน โดยธนาคารยังคงขยายธุรกิจอย่างต่อเนื่อง โดยเฉพาะการขยายฐานลูกค้าและการใช้งานบนระบบดิจิทัลที่เติบโตอย่างมาก ค่าใช้จ่ายในการดำเนินงานยังคงอยู่ในระดับสูงจากการลงทุนในโครงการ Transformation ซึ่งคาดว่าอัตราส่วนค่าใช้จ่ายต่อรายได้จะปรับตัวลดลงอย่างต่อเนื่องเป็นลำดับ สำหรับแผนการดำเนินงานในอนาคต ธนาคารมุ่งเน้นการสร้างคุณค่าจากโครงการ Transformation ให้เกิดประโยชน์สูงสุด เพื่อสร้างประสบการณ์ดิจิทัลรูปแบบใหม่และส่งมอบคุณค่าที่แตกต่างให้กับลูกค้า พร้อมทั้งสร้างวัฒนธรรมองค์กรที่ยึดลูกค้าเป็นศูนย์กลาง ผลักดันแนวคิดและวิธีการทำงานที่ส่งเสริมการสร้างนวัตกรรมทั้งความรวดเร็วในการปรับตัว การเรียนรู้และการลองผิดลองถูก รวมถึงยึดมั่นในการบริหารความเสี่ยงอย่างเหมาะสม ท่ามกลางความท้าทายจากการเปลี่ยนแปลงรอบด้าน ธนาคารยังคงมุ่งมั่นที่จะเป็น 'ธนาคารที่น่าชื่นชมที่สุด' และเป็นผู้นำในการวางรูปแบบการดำเนินธุรกิจการธนาคารของประเทศไทยในอนาคต"

SCB ตั้งเป้าปี 62 สินเชื่อโต 5-7% คุมNPL ไม่เกิน 3% ,NIM 3.2-3.5%

ดร.อารักษ์ สุธีวงศ์ รองผู้จัดการใหญ่อาวุโส ธนาคารไทยพาณิชย์ จำกัด (มหาชน) SCB เปิดเผยว่า ที่ประชุมคณะกรรมการธนาคารเมื่อวานนี้ (17 ม.ค.62 ) มีมติอนุมัติเป้าหมายทางการเงินของธนาคาร สำหรับปี 2562 เพื่อเป็นข้อมูลเปิดเผยต่อผู้ถือหุ้นและนักลงทุน โดยมีสาระสำคัญดังนี้

--------------------

ธนาคารไทยพาณิชย์ และบริษัทย่อย เป้าหมายทางการเงิน ปี 62

Net Interest Margin (NIM) 3.2-3.5%

Non-Interest Income Growth Up to 5%

Cost to Income Ratio Mid-40s%

Loan Growth 5.0-7.0%

NPL Ratio (Gross) <= 3.0%

Coverage Ratio >= 130%

Credit cost (bps) 115-135

-----------------

ทั้งนี้เป้าหมายทางการเงินดังกล่าวเป็นเพียงการคาดการณ์เบื้องต้น อาจมีการเปลี่ยนแปลงได้ขึ้นอยู่กับสภาพการดำเนินธุรกิจที่อาจไม่เป็นไปตามคาดการณ์ หากสภาวะเศรษฐกิจและสถานการณ์เปลี่ยนแปลงไป

BBL แจงกำไรปี 61 โต 7% จากปี 60 เหตุรายได้ดอกเบี้ยจากเงินให้สินเชื่อเพิ่มขึ้น

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL เปิดเผยว่า สรุปผลการดําเนินงานของธนาคารและบริษัทย่อย สําหรับไตรมาสและปีสิ้นสุดวันที่ 31 ธันวาคม 2561 ธนาคารกรุงเทพและบริษัทย่อยมีกําไรสุทธิส่วนที่เป็นของธนาคารจํานวน 35,330 ล้านบาท เพิ่มขึ้นร้อยละ 7.0 จากปี 2560 โดยมีรายได้จากการดําเนินงานจํานวน 121,401 ล้านบาท เพิ่มขึ้นร้อยละ 7.9 ซึ่งมาจากรายได้ ดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 7.1 ส่วนต่างอัตราดอกเบี้ยสุทธิเพิ่มขึ้นเป็นร้อยละ 2.40 และรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นร้อยละ 9.1

จากการเพิ่มขึ้นของกําไรสุทธิจากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศ และกําไรสุทธิจากเงินลงทุน แม้ว่าจะมีการ ยกเว้นค่าธรรมเนียมการทําธุรกรรมผ่านช่องทางดิจิทัล รายได้ค่าธรรมเนียมและบริการสุทธิของธนาคารและบริษัทย่อยยังคงอยู่ ในระดับใกล้เคียงกับปีก่อน เนื่องจากค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวมเติบโตดี ขณะที่ อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดําเนินงานอยู่ที่ร้อยละ 45.4 ณ สิ้นเดือนธันวาคม 2561 ธนาคารมีเงินให้สินเชื่อจํานวน 2,083,160 ล้านบาท เพิ่มขึ้นร้อยละ 4.0 จากสิ้นปี 2560 จาก สินเชื่อลูกค้าธุรกิจรายใหญ่ สินเชื่อลูกค้าบุคคล และสินเชื่อกิจการต่างประเทศ สําหรับอัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อ เงินให้สินเชื่อรวมลดลงเป็นร้อยละ 3.4 ซึ่งเป็นผลจากการบริหารความเสี่ยงด้านสินเชื่อพร้อมทั้งให้คําปรึกษาและความช่วยเหลือ ลูกค้าอย่างใกล้ชิดและต่อเนื่อง ทั้งนี้ธนาคารยังคงหลักการดํารงค่าเผื่อหนี้สงสัยจะสูญให้อยู่ในระดับที่เหมาะสม โดยมีอัตราส่วน ค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพอยู่ที่ร้อยละ 190.9

ในปี 2561 ธนาคารและบริษัทย่อยมีส่วนต่างอัตราดอกเบี้ยสุทธิร้อยละ 2.40 เพิ่มขึ้นร้อยละ 0.08 จากปีก่อน เป็นผลจาก การเพิ่มขึ้นของอัตราผลตอบแทนจากเงินให้สินเชื่อ ประกอบกับต้นทุนเงินรับฝากลดลงตามการขยายฐานเงินรับฝากต้นทุนต่ํา ประเภทออมทรัพย์และกระแสรายวัน โดยมีรายได้ดอกเบี้ยสุทธิจํานวน 71,376 ล้านบาท เพิ่มขึ้นจากปี 2560 จํานวน 4,751 ล้านบาท หรือร้อยละ 7.1 สาเหตุหลักจากรายได้ดอกเบี้ยเพิ่มขึ้น 5,305 ล้านบาท หรือร้อยละ 5.0 ส่วนใหญ่จากการเพิ่มขึ้นของรายได้ ดอกเบี้ยเงินให้สินเชื่อจํานวน 4,255 ล้านบาท สอดคล้องกับการขยายตัวของปริมาณเงินให้สินเชื่อทั้งจากสินเชื่อลูกค้าธุรกิจรายใหญ่ สินเชื่อลูกค้าบุคคล และสินเชื่อกิจการต่างประเทศ และอัตราผลตอบแทนเงินให้สินเชื่อเพิ่มขึ้น สําหรับค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้น 554 ล้านบาท หรือร้อยละ 1.4 เป็นผลจากค่าใช้จ่ายดอกเบี้ยจากรายการระหว่างธนาคารและตลาดเงินเพิ่มขึ้น 1,103 ล้านบาท จาก ต้นทุนและปริมาณธุรกรรมที่เพิ่มขึ้น ขณะที่ค่าใช้จ่ายดอกเบี้ยจากตราสารหนี้ที่ออกและเงินกู้ยืมลดลง 962 ล้านบาท สาเหตุหลัก จากการครบกําหนดไถ่ถอนหุ้นกู้

BAY โชว์กำไรปี 61 โต 6.9% พร้อมตั้งเป้าสินเชื่อปี62โตในช่วง 6-8% หลังคาดเศรษฐกิจไทยเติบโตที่ 4.1%

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) รายงานผลการดำเนินงานที่แข็งแกร่งในปี 2561 โดยมีกำไรสุทธิจำนวน 24.8 พันล้านบาท เพิ่มขึ้น 6.9% จากปี 2560 ปัจจัยขับเคลื่อนผลการดำเนินงานมาจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิจากการเติบโตของเงินให้สินเชื่อที่สูงถึง 10.4% และการเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ยและค่าธรรมเนียม รวมทั้งการบริหารจัดการค่าใช้จ่ายที่มีประสิทธิภาพ ตอกย้ำศักยภาพที่แข็งแกร่งของกรุงศรีและความคล่องตัวในการปรับพอร์ตสินเชื่อในกลุ่มธุรกิจที่ให้ผลตอบแทนสูง

นายโนริอากิ โกโตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า “แม้ว่ามีปัจจัยท้าทายจากสภาพแวดล้อมทางธุรกิจ กรุงศรียังคงส่งมอบผลการดำเนินงานที่แข็งแกร่งในปี 2561 ด้วยผลกำไรสุทธิสูงถึง 24.8 พันล้านบาท เงินให้สินเชื่อของกรุงศรีเติบโตเพิ่มขึ้นสูงถึง 10.4% และมีการเติบโตในทุกกลุ่มธุรกิจ การบริหารจัดการความเสี่ยงอย่างรอบคอบทำให้คุณภาพสินทรัพย์ยังเป็นที่น่าพอใจ อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้อยู่ที่ 2.06% และอัตราส่วนเงินสำรองต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้อยู่ที่ระดับสูงที่ 165.8% ความสำเร็จดังกล่าวเป็นเครื่องพิสูจน์ได้ดีถึงผลจากการดำเนินงานตามแผนธุรกิจและสะท้อนศักยภาพความคล่องตัวในการปรับตัวเพื่อขยายพอร์ตสินเชื่อในกลุ่มที่ให้ผลตอบแทนสูงเพื่อบรรลุเป้าหมายการเติบโตอย่างยั่งยืนในระยะยาว”

นายโกโตะให้ความเห็นเกี่ยวกับแนวโน้มธุรกิจโดยรวมในปี 2562 ว่า “ธนาคารยังคงระมัดระวังปัจจัยภายนอกประเทศท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก โดยคาดว่าเศรษฐกิจไทยจะขยายตัวต่อเนื่องและมีอัตราการเติบโตที่ 4.1% ด้วยปัจจัยหนุนจากการลงทุนที่เข้าสู่วัฏจักรขาขึ้นและการเดินหน้าลงทุนในโครงการโครงสร้างพื้นฐานขนาดใหญ่ของภาครัฐ ผนวกกับแนวโน้มนโยบายเศรษฐกิจที่ชัดเจนมากขึ้นภายหลังการเลือกตั้ง ธนาคารจึงคาดว่าอัตราการเติบโตของสินเชื่อในปีนี้จะอยู่ในช่วง 6-8%”

ณ วันที่ 31 ธันวาคม 2561 กรุงศรีซึ่งเป็นกลุ่มธุรกิจการเงินที่มีขนาดใหญ่เป็นอันดับห้าของไทยด้านสินทรัพย์ สินเชื่อและเงินฝาก และเป็นหนึ่งในห้าสถาบันการเงินที่มีความสำคัญเชิงระบบ (D-SIB) มีสินเชื่อรวม 1.67 ล้านล้านบาท เงินรับฝาก 1.43 ล้านล้านบาท และสินทรัพย์รวม 2.2 ล้านล้านบาท ขณะที่เงินกองทุนของธนาคารอยู่ในระดับแข็งแกร่งที่ 228.98 พันล้านบาทหรือเทียบเท่า 15.13% ของสินทรัพย์เสี่ยง โดยเป็นเงินกองทุนชั้นที่ 1 ที่เป็นของเจ้าของคิดเป็น 11.59%

KTB เผยปี 61 กำไรโต 27% ตามสินเชื่อพุ่ง 4.4%

ธนาคารกรุงไทย จำกัด (มหาชน)KTB เปิดเผยว่า ในปี 2561 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารเท่ากับ 28,941 ล้านบาท เพิ่มขึ้นร้อยละ 27% จากปี2560จากการเติบโตของสินเชื่อที่ร้อยละ 4.4 จากสินปีที่ผ่านมาโดยสินเชื่อรายย่อยขยายตัวได้ดีอย่างต่อเนื่องทั้งสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคล ประกอบกับสินเชื่อภาครัฐและรัฐวิสาหกิจที่เติบโตตามลักษณะธุรกิจของธนาคาร ในขณะที่ สินเชื่อวิสาหกิจขนาดกลางและขนาดย่อม และสินเชื่อธุรกิจขนาดใหญ่ทยอยขยายตัวในช่วงครึ่งหลังของปี รายได้รวมจากการดำเนินงาน เท่ากับ 117,221 ล้านบาท โดยมีการเปลี่ยนแปลงที่สำคัญดังนี้

รายได้ดอกเบี้ยสุทธิลดลง ร้อยละ 3.7 อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) เท่ากับร้อยละ 3.13 ลดลงเมื่อเทียบกับ ร้อยละ 3.28 ในปี 2560 เป็นผลจากการปรับลดอัตราดอกเบี้ยเงินให้สินเชื่อลูกค้ารายย่อยชั้นดี (MRR) ลงร้อยละ 0.50 ในเดือนพฤษภาคม 2560 สภาวะตลาดและการแข่งขัน ประกอบกับการมุ่งเน้นการบริหารพอร์ตสินเชื่อให้มีประสิทธิภาพและสอดคล้องกับการบริหารความเสี่ยง ในขณะที่ต้นทุนทางการเงินอยู่ในระดับที่ใกล้เคียงกับปีก่อน

บิ๊ก TMB คุยปี 61 ตั้งสำรองฯสูงไม่ใช่สิ่งที่น่ากังวล เหตุเตรียมรับ IFRS 9

ทีเอ็มบี หรือ ธนาคารทหารไทย จำกัด (มหาชน) และบริษัทย่อย แจ้งผลประกอบการปี 2561 ซึ่งยังคงเติบโตต่อเนื่องจากปีก่อนหน้า โดยธนาคารมีกำไรจากการดำเนินงานก่อนหักสำรองฯ 30,540 ล้านบาทเพิ่มขึ้น 54.7% หนุนโดยรายได้ที่มิใช่ดอกเบี้ยที่เพิ่มขึ้นจากการรับรู้กำไรจากดีลอีสท์สปริง ประกอบกับค่าใช้จ่ายในการดำเนินงานที่ลดลง โดยยังคงดูแลคุณภาพสินทรัพย์อย่างใกล้ชิด ทั้งยังเตรียมความพร้อมรับIFRS 9 ด้วยการตั้งสำรองฯ เพิ่มจากระดับปกติเป็นจำนวน 7,000 ล้านบาท ในปี 2561 ธนาคารดำเนินการตั้งสำรองฯ ทั้งสิ้น 16,100 ล้านบาท ส่งผลให้สัดส่วนสำรองฯ ต่อ NPL (CoverageRatio) ซึ่งสะท้อนถึงความสามารถในการรองรับความเสี่ยงเพิ่มขึ้นมาอยู่ที่ 152% จาก 143% ในปีก่อนหน้า ขณะที่อัตราส่วนสินเชื่อด้อยคุณภาพอยู่ที่ 2.76% โดยหลังหักสำรองฯ และภาษี

ธนาคารรายงานกำไรสุทธิที่ 11,601 ล้านบาท เพิ่มขึ้น 33.6% จากปีที่แล้ว

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบี กล่าวว่า ปี 2561 ที่ผ่านมา นับเป็นปีแห่งการเปลี่ยนแปลงของวงการธนาคารไทย นับตั้งแต่การยกเลิกค่าธรรมเนียมการทำธุรกรรมในช่องทางดิจิทัล ไปจนถึงการพัฒนาการให้บริการใหม่ๆ บน Digital Banking ของธนาคารต่างๆ ซึ่งถือเป็นเรื่องที่น่ายินดี เพราะเป็นการเปลี่ยนแปลงที่ก่อให้เกิดประโยชน์ต่อลูกค้า สำหรับทีเอ็มบี เรายกเลิกการเก็บค่าธรรมเนียมมาตั้งแต่ 9 ปีที่แล้ว และทุกวันนี้ ทีเอ็มบีก้าวผ่านเรื่องของค่าธรรมเนียมในการทำธุรกรรมไปสู่การมอบสิทธิประโยชน์กลับคืนให้กับลูกค้าภายใต้แนวคิด Get MORE with TMB

"จากแนวคิดดังกล่าวและการพัฒนาการให้บริการในทุกๆ ช่องทางเพื่อยกระดับ Customer Experience และรองรับรูปแบบการใช้ชีวิตในยุคดิจิทัลของลูกค้า ทำให้ในปี 2561 ทีเอ็มบีสามารถขยายฐานลูกค้า Retail Active Customer เพิ่มขึ้นมาอยู่ที่ 2.6 ล้านคน จากปีก่อนหน้าที่ 2.5 ล้านคน และมีสัดส่วนลูกค้าดิจิทัล (Digital Active Customers) เพิ่มขึ้นมาอยู่ที่ 48% จาก 35% ในปีที่แล้ว และขยายฐานเงินฝากเพิ่มขึ้นได้ 6.2% จากปีก่อน มาอยู่ที่ 6.50 แสนล้านบาท โดยเงินฝากซึ่งเป็น Flagship product ล้วนเติบโตได้อย่างต่อเนื่อง นำโดย TMB No Fixed (+14%) และ TMB All Free (+4%) บัญชีคู่ที่ตอบโจทย์ความต้องการของลูกค้ารายย่อยทั้งเรื่องการออมและการทำธุรกรรม ตามมาด้วยเงินฝากเพื่อการทำธุรกรรมสำหรับลูกค้าธุรกิจ TMB One Bank (+15%) ขณะที่เงินฝากดิจิทัล ME SAVE โดย ME by TMB ก็ยังคงเติบโตได้ต่อเนื่องเช่นกัน (+12%) ซึ่งในปี 2561 ME by TMB ตอกย้ำความเป็นผู้นำด้าน Digital Bank ด้วยการนำระบบอิเล็กทรอนิกส์มาใช้ในขั้นตอนการแสดงพิสูจน์ตัวตน หรือ E-KYC เพื่อให้บริการเปิดบัญชีเงินฝาก ME SAVE ด้วยตัวเอง นอกจากนี้ ยังเปิดตัวผลิตภัณฑ์ ME SURE ถือเป็นธนาคารแรกที่ให้ลูกค้าสามารถซื้อประกันชีวิตได้เองผ่านโมบายแอปพลิเคชัน

ในส่วนของสินเชื่อนั้น ธนาคารเน้นการให้สินเชื่ออย่างรอบคอบเพื่อให้การโตของพอร์ตเป็นไปอย่างมีคุณภาพ โดยสามารถขยายสินเชื่อได้ที่ 6.6% จากปีก่อนหน้า มาอยู่ที่ 6.86 แสนล้านบาทนายปิติ กล่าวเสริมว่า การตั้งสำรองฯ ที่สูงขึ้นในปี 2561 ไม่ใช่สิ่งที่น่ากังวล เพราะเป็นผลจากการที่ธนาคารเน้นการบริหารจัดการอย่างรอบคอบและการเตรียมรับ IFRS 9 ไม่ได้มีสาเหตุจากคุณภาพสินทรัพย์ที่แย่ลง แท้จริงแล้วคุณภาพสินทรัพย์ค่อนข้างทรงตัวและมีแนวโน้มดีขึ้นอย่างค่อยเป็นค่อยไป ซึ่งจากสำรองฯ ที่สูงขึ้นและสัดส่วนหนี้เสียที่อยู่ที่ 2.76%ทำให้อัตราส่วนสำรองฯ ต่อหนี้เสียเพิ่มขึ้นมาอยู่ที่ 152% จาก 143% ในปีก่อนหน้า สะท้อนถึงความสามารถในการรองรับความเสี่ยงที่ดีขึ้น ขณะที่ความเพียงพอของเงินกองทุน CAR และ Tier I อยู่ที่ 17.5% และ 13.6% เป็นไปตามเกณฑ์ Basel III และสูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทยที่ 10.375% และ 7.875% ตามลำดับ ถือเป็นการสร้างฐานเพื่อก้าวสู่ปี 2562 อย่างแข็งแกร่ง ซึ่งธนาคารก็ยังคงตั้งเป้าที่จะขยายฐานลูกค้าต่อด้วยกลยุทธ์ Get MORE with TMB

TISCO แจงกำไรปี 61 โต 15.2% หลังรับรู้กำไรพิเศษ -รายได้ดอกเบี้ยสุทธิพุ่ง

TISCO ประกาศงบปี 61 มีกำไรสุทธิ 7,015.69 ล้านบาท กำไรสุทธิต่อหุ้น 8.76 บาท เทียบกับปีก่อนที่มีกำไรสุทธิ 6,090.01 ล้านบาท กำไรสุทธิต่อหุ้น 7.61 บาท หลังรายได้จากธุรกิจหลักปรับตัวเพิ่มขึ้น - รับรู้กำไรพิเศษจากเงินลงทุนและการขายธุรกิจ- NPLปรับตัวเพิ่มขึ้นมาอยู่ที่ 2.86% เหตุปรับปรุงวิธีการจัดชั้นคุณภาพสินทรัพย์สำหรับสินเชื่อแบบผ่อนชำระให้มีความเข้มงวดมากขึ้น ?

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จํากัด (มหาชน) TISCO มีกําไรสุทธิจากผลการดําเนินงานเฉพาะกิจการในปี 2561 จํานวน 5,626.80 ล้านบาท ซึ่งส่วนใหญ่มาจากรายได้ค่าธรรมเนียมบริการ แต่เนื่องจากบริษัททิสโก้ไฟแนนเชียลกรุ๊ป จํากัด (มหาชน) ประกอบธุรกิจการถือหุ้นในบริษัทอื่น (Holding Company) และไม่มีการประกอบธุรกิจหลักอื่นใด ดังนั้น ผลการดําเนินงานและ ฐานะการเงินที่ใช้ในการวิเคราะห์ จึงเป็นงบการเงินรวมของบริษัท ซึ่งประกอบด้วยกลุ่มธุรกิจหลัก 2 กลุ่ม คือ กลุ่มธุรกิจธนาคาร พาณิชย์และกลุ่มธุรกิจหลักทรัพย์ บริษัทมีผลกําไรสุทธิในส่วนของบริษัทในปี 2561 จํานวน 7,015.69 ล้านบาท เพิ่มขึ้น 925.68 ล้านบาท หรือร้อยละ 15.2 เมื่อเทียบกับปีก่อนหน้า เป็นผลมาจากการเพิ่มขึ้นของรายได้จากธุรกิจหลัก และการรับรู้กําไรพิเศษจากเงินลงทุนและการขายธุรกิจ โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 9.1 จากความสามารถในการรักษาอัตราดอกเบี้ยของสินเชื่อรวม และการ บริหารจัดการต้นทุนที่มีประสิทธิภาพ ประกอบกับการรับโอนธุรกิจลูกค้ารายย่อยจากธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) จํากัด (มหาชน) อีกทั้ง บริษัทมีการรับรู้รายได้พิเศษจากกําไรจากเงินลงทุน ส่วนแบ่งกําไรจากเงินลงทุนตามวิธีส่วนได้เสีย และกําไรจาก การขายธุรกิจบัตรเครดิต อย่างไรก็ตาม รายได้ที่มิใช่ดอกเบี้ยจากธุรกิจหลัก ปรับตัวลดลงเล็กน้อยที่ร้อยละ 0.7 จากรายได้จาก ธุรกิจวาณิชธนกิจที่ลดลง ในขณะที่รายได้ค่าธรรมเนียมจากธุรกิจหลักอื่นๆ สามารถขยายตัวได้ดี ในส่วนของการตั้งสํารองหนี้ สูญลดลงร้อยละ 12.3 ตามการบริหารคุณภาพสินทรัพย์อย่างมีประสิทธิภาพ

ณ สิ้นปี 2561 บริษัททําการปรับปรุงวิธีการจัดชั้นคุณภาพสินทรัพย์สําหรับสินเชื่อแบบผ่อนชําระ (Installment Loan) ให้มีความเข้มงวดมากขึ้น ตามนโยบายการควบคุมคุณภาพสินทรัพย์อย่างระมัดระวัง แม้ว่าการชําระหนี้ของลูกหนี้และคุณภาพ สินทรัพย์ในพอร์ตสินเชื่อรวมยังคงทรงตัวอยู่ในระดับเดิม ส่งผลให้หนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) งวดปี 2561 ปรับตัวเพิ่ม ขึ้นมาอยู่ที่ร้อยละ 2.86 โดยยังรักษาอัตราส่วนเงินสํารองรวมของธนาคารต่อสํารองพึ่งกันตามเกณฑ์ขั้นต่ำของธนาคารแห่ง ประเทศไทยในระดับสูงที่ร้อยละ 230.1

ในปี 2561 รายได้ดอกเบี้ยสุทธิมีจํานวน 12,614.77 ล้านบาท เพิ่มขึ้น 1,047.62 ล้านบาท (ร้อยละ 9.1)

จากปีก่อนหน้า โดยมี รายได้ดอกเบี้ยจํานวน 17,690.28 ล้านบาท เพิ่มขึ้น 1,308.76 ล้านบาท (ร้อยละ 8.0) และมีค่าใช้จ่ายดอกเบี้ยจํานวน 5,075.51 ล้านบาท เพิ่มขึ้น 261.13 ล้านบาท (ร้อยละ 54) อัตราผลตอบแทนของเงินให้สินเชื่ออยู่ที่ร้อยละ 6.9 เพิ่มขึ้นจากร้อยละ 6.8 ณ สิ้นปี 2560 จากการเปลี่ยนแปลงสัดส่วน สินเชื่อจากสินเชื่อเช่าซื้อไปยังสินเชื่ออเนกประสงค์ ซึ่งมีอัตราผลตอบแทนในระดับสูงกว่า และการรับโอนธุรกิจลูกค้ารายย่อย จากธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) จํากัด (มหาชน) ในขณะที่ต้นทุนเงินทุนลดลงจากร้อยละ 2.1 มาเป็นร้อยละ 2.0 ตาม การบริหารจัดการต้นทุนที่มีประสิทธิภาพ ส่งผลให้ส่วนต่างอัตราดอกเบี้ยของเงินให้สินเชื่อเพิ่มขึ้นจากร้อยละ 4.8 ในปีก่อนหน้า มาเป็น ร้อยละ 4.9 ในขณะที่ส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin) คงที่อยู่ที่ร้อยละ 4.2

KKP เผยปี 61 มีกำไรโต 5.3% ตามรายได้ที่เพิ่มขึ้น

ธนาคารเกียรตินาคิน จำกัด (มหาชน) หรือ KKP รายงานผลดำเนินงานปี 61 มีกำไรสุทธิ 6,042 ล้านบาท เพิ่มขึ้นร้อยละ 5.3 จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 5,736 ล้านบาท โดยมีรายได้ดอกเบี้ยสุทธิ 11,261 ล้านบาท เพิ่มขึ้น ร้อยละ 6 และมีรายได้ค่าธรรมเนียมและบริการสุทธิ จำนวน 4,579 ล้านบาท เพิ่มขึ้นร้อยละ 12.9 สินเชื่อของธนาคารในปี 61 มีการขยายตัวที่ร้อยละ 18.5 เมื่อเทียบกับสิ้นปี 60 โดยการขยายตัวมาจากสินเชื่อในทุกประเภท ในด้านคุณภาพของสินเชื่อ ปริมาณสินเชื่อด้อยคุณภาพรวมมีการปรับลดลง โดยอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม ณ สิ้นปี 2561 ลดลงอยู่ที่ร้อยละ 4.1 เมื่อเทียบกับร้อยละ 5.0 ณ สิ้นปี 60 ธนาคารขายทรัพย์รอการขายได้ใ 1,378 ล้านบาท และมีกำไรจากการขายอสังหาริมทรัพย์รอการขาย 703 ล้านบาท

TCAP แจงกำไรQ4/61 โต 6.47% , ยอดสินเชื่อรวมปรับตัวเพิ่มขึ้น5.88% , NPL อยู่ที่ 2.02%

บริษัท ทุนธนชาต จำกัด (มหาชน) TCAP เปิดเผยว่า จากกลยุทธ์การยึดลูกค้าเป็นศูนย์กลาง (Customer Centric) ที่มุ่งเน้นในการเป็นธนาคารหลัก (Main Bank) ด้วยการให้บริการที่มีคุณภาพในทุก ช่องทาง และการนําเสนอผลิตภัณฑ์ที่เหมาะสมกับความต้องการของลูกค้า พร้อมไปกับการเพิ่มประสิทธิภาพในการดําเนินธุรกิจให้ธุรกิจหลักของ องค์กรเติบโตได้อย่างยั่งยืน ธนาคารและบริษัทย่อยมีผลกําไรสุทธิเติบโตติดต่อกันเป็นปีที่ 4 ส่งผลให้กําไรสุทธิในปี 2561 อยู่ที่ 14,703 ล้านบาท เพิ่มขึ้น 893 ล้านบาท หรือร้อยละ 6.47 เมื่อเทียบกับปีที่ผ่านมา โดยกําไรจากการดําเนินงานก่อนตั้งสํารอง (PPOP) มีการ ขยายตัวตามผลการดําเนินงานของธุรกิจหลักที่มีแนวโน้มการเติบโตที่ดี อีกทั้ง ธนาคารยังคงรักษาความแข็งแกร่งของคุณภาพสินทรัพย์ สภาพ คล่อง และเงินกองทุนอย่างต่อเนื่อง

แสดงถึงความมั่นคงในการดําเนินธุรกิจและศักยภาพในการแข่งขันอย่างชัดเจนฐานรายได้รวมของธนาคารปรับตัวเพิ่มขึ้นร้อยละ 2.99 จากการเติบโตของรายได้ดอกเบี้ยสุทธิที่ปรับตัวเพิ่มขึ้นร้อยละ 5.54 จากปริมาณสินเชื่อ ที่เพิ่มขึ้นรายได้ที่มิใช่ดอกเบี้ยลดลงร้อยละ 2.95 สาเหตุหลักมาจากกําไรจากการขายเงินลงทุนที่ลดลง ในขณะที่ค่าใช้จ่ายจากการดําเนินงาน เพิ่มขึ้นเล็กน้อยที่ร้อยละ 0.43 ส่วนค่าใช้จ่ายหนี้สูญและหนี้สงสัยจะสูญมีการปรับตัวลดลงร้อยละ 24.07 ส่งผลให้กําไรก่อนภาษีเงินได้เพิ่มขึ้น 2,672 ล้านบาท หรือร้อยละ 17.46 จากปีที่ผ่านมา

สินทรัพย์รวมของธนาคารเติบโตต่อเนื่องตลอดทั้งปีและปรับตัวเพิ่มขึ้นร้อยละ 3.67 จากสิ้นปีที่ผ่านมา ตามยอดสินเชื่อรวมที่ปรับตัวเพิ่มขึ้นร้อยละ 5.88 จากการเติบโตของสินเชื่อรายย่อย และสินเชื่อ SME โดยยังคงรักษาคุณภาพสินทรัพย์ได้อย่างแข็งแกร่ง จากนโยบายการบริหารความเสี่ยง อย่างรอบคอบ ในขณะที่เงินฝากรวมเพิ่มขึ้นร้อยละ 5.01สัดส่วนสินเชื่อด้อยคุณภาพ (NPL Ratio) ตามงบการเงินรวมอยู่ที่ร้อยละ 2.30 คงที่จากสิ้นปีที่ผ่านมา ในขณะที่อัตราส่วนค่าเผื่อหนี้สูญ และหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) อยู่ที่ร้อยละ 123.20 และมีอัตราส่วนสํารองต่อสํารองทิ้งกันตามเกณฑ์ ธปท. (Reserve to Required Reserve) ณ วันที่ 31 ธันวาคม 2561 อยู่ที่ร้อยละ 154.90

สําหรับงบการเงินเฉพาะกิจการ ธนาคารมีสัดส่วนสินเชื่อด้อยคุณภาพ (NPL Ratio) อยู่ที่ร้อยละ 2.02 และอัตราส่วนค่าเผื่อหนี้สูญและ หนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) อยู่ที่ร้อยละ 124.72 และมีอัตราส่วนสํารองต่อสํารองพึ่งกันตามเกณฑ์ ธปท. (Reserve to Required Reserve) อยู่ที่ร้อยละ 165.07 ด้านเงินกองทุน อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยงของธนาคารเท่ากับร้อยละ 19.45 เพิ่มขึ้นเมื่อเทียบกับสิ้นปี 2560 ที่ร้อยละ 18.94 ขณะที่อัตราส่วนเงินกองทุนชั้นที่ 1 ของธนาคารอยู่ที่ร้อยละ 15.42 เพิ่มขึ้นเมื่อ เทียบกับสิ้นปี 2560 ที่ร้อยละ 14.81

CIMBT แจงงบปี 61 กำไรฮวบ 98.2% เหตุ ค่าใช้จ่ายบาน - รายได้ค่าธรรมเนียมและบริการหดหาย

นายกิตติพันธ์ อนุตรโสตถิ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคาร สำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2561 บริษัทฯ มีกำไรสุทธิจำนวน 6.9 ล้านบาท ลดลง 378 ล้านบาท หรือร้อยละ 98.2 เมื่อเทียบกับกำไรสุทธิของปี 2560 กำไรก่อนหักภาษีเงินได้จำนวน 27.2 ล้านบาท ลดลง 217.6 ล้านบาท หรือร้อยละ 44.5 สาเหตุหลักเกิดจากการเพิ่มขึ้นของค่าใช้จ่ายจากการดำเนินงานร้อยละ 9.6 และการลดลงของรายได้ค่าธรรมเนียมและบริการสุทธิและรายได้อื่น ร้อยละ 7.0 และร้อยละ 2.6 ตามลำดับสุทธิกับการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิร้อยละ 5.3 และการลดลงของสำรองหนี้สงสัยจะสูญร้อยละ 2.6

เมื่อเปรียบเทียบผลการดำเนินงานสำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 2561 และ 2560 รายได้จากการดำเนินงานปี 2561 จำนวน 13,536.5 ล้านบาท เพิ่มขึ้นจากปี 2560 จำนวน 381.7 ล้านบาท หรือร้อยละ 2.9 ซึ่งการเพิ่มขึ้นดังกล่าวเป็นผลลมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 544.3 ล้านบาท หรือร้อยละ 5.3 จากการขยายตัวของสินเชื่อและการเพิ่มขึ้นของรายได้เบี้ยจากเงินลงทุน รายได้ค่าธรรมเนียมและบริการสุทธิลดลงจำนวน 136.5 ล้านบาท หรือร้อยละ 7.0

เกิดจากการเพิ่มขึ้นของค่าใช้จ่ายค่าธรรมเนียมและบริการ รายได้จากการดำเนินงานอื่นแลดลงจำนวน 26.0 ล้านบาท หรือร้อยละ 2.6 สาเหตุหลักมาจากลดลงของกำไรสุทธิจากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศสุทะกับการลดลงของขาดทุนสุทธิจากหนี้สินทางการเงินที่กำหนดให้แสดงด้วยมูลค่ายุติธรรมและการเพิ่มขึ้นของกำไรสุทธิจากการขายสินเชื่อด้อยคุณภาพในส่วนของ สินเชื่อที่ไม่ก่อให้เกิดรายได้(NPLs) อยู่ที่ 9.9 พันล้านบาท อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อเงินให้สินเชื่อทั้งสิ้น (NPL ratio) อยู่ที่ร้อยลละ 4.3 ลดลงเมื่อเทียบกับ ณ วันที่ 1 ธันวาคม 2560 อยู่ที่ร้อยละ 4.8 เนื่องจากธนาคารมีมาตรการบริการจัดการความเสี่ยงที่มีประสิทธิภาพ การบริหารคุณภาพสินทรัพย์รวมถึงการปรับปรุงกรบวนการในการเรียกเก็บหนี้และมีการขายสินเชื่อด้อยคุณภาพในปี 2561

LHFG กำไรปี61 โต 19.4 % รายได้ที่มิใช่ดอกเบี้ยสุทธิเพิ่มขึ้น 41.8% ตามกำไรจากเงินลงทุนและรายได้เงินปันผลพุ่ง

นางศศิธร พงศธร ประธานเจ้าหน้าที่บริหาร และกรรมการผู้จัดการ บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จํากัด (มหาชน) LHFG เปิดเผยว่า งบการเงินรวมและงบการเงินเฉพาะกิจการ (ก่อนตรวจสอบ) สําหรับปี สิ้นสุดวันที่ 31 ธันวาคม 2561สําหรับปี สิ้นสุดวันที่ 31 ธันวาคม 2561 บริษัทและบริษัทย่อย มีกําไรสุทธิจํานวน 3,108.2 ล้านบาท โดยเพิ่มขึ้นจาก งวดเดียวกันในปี 2560 จํานวน 504.7 ล้านบาท หรือเพิ่มขึ้นร้อยละ 19.4 ณ วันที่ 31 ธันวาคม 2561 บริษัทและบริษัทย่อยมีสินทรัพย์รวมทั้งสิ้น 245,933.2 ล้านบาท เพิ่มขึ้นจาก 31 ธันวาคม 2560 จํานวน 12,821.7 ล้านบาท หรือเพิ่มขึ้นร้อยละ 5.5 หนี้สินรวม 206,224.1 ล้านบาท เพิ่มขึ้นจาก 31 ธันวาคม 2560 จํานวน 11,667.6 ล้านบาท หรือเพิ่มขึ้นร้อยละ 6.0 ส่วนของเจ้าของ 39,709.1 ล้านบาท เพิ่มขึ้นจาก 31 ธันวาคม 2560

ทั้งนี้ภาคการธนาคาร ปี 2561 เงินให้สินเชื่อโดยรวมขยายตัวสอดคล้องกับการขยายตัวทางเศรษฐกิจ สินเชื่ออุปโภคบริโภคขยายตัวเพิ่มขึ้น และสินเชื่อธุรกิจเพิ่มขึ้นในหลายประเภทธุรกิจโดยเฉพาะธุรกิจขนาดใหญ่และธุรกิจ SME อย่างไรก็ตาาม ธนาคารพาณิชย์ยังระมัดระวังการให้สินเชื่อ เนื่องจากคุณภาพสินเชื่อที่ยังด้อยลงต่อเนื่องโดยเฉพาะสินเชื่อธุรกิจ SME โดยสัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวม (NPL ratio) ในภาพรวมเพิ่มขึ้นเล็กน้อยจากร้อยละ 2.91 ณ สิ้นปี 2560 มาอยู่ที่ร้อยละ 2.94

ณ สิ้นไตรมาส 3 ของปี 2561 ขณะที่ NPL ratioของสินเชื่อ SME ในช่วงเวลาเดียวกัน เพิ่มขึ้นจากร้อยละ4.37 เป็นร้อยละ 4.65 ทั้งนี้ระบบธนาคารพาณิชย์ไทยยังมีเสถียรภาพ เนื่องจากมีการดูแลคุณภาพสินเชื่ออย่างใกล้ชิด มีเงินสำรอง เงินกองทุน และสภาพคล่องอยู่ในระดับสูง สามารถรองรับการขยายตัวของสินเชื่อในระยะต่อไปได้

ผลการดำเนินงำนประจำปี 2561 มีกำไรสุทธิจำนวน 2,569.2 ล้านบาท เพิ่มขึ้นร้อยละ 11.1เมื่อเทียบกับปี2560เป็นผลจากการเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ยสุทธิร้อยละ 41.8 ซึ่งส่วนใหญ่เป็นการเพิ่มขึ้นของกำไรจากเงินลงทุนและรายได้เงินปันผล ณ สิ้นปี 2561 ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) มีสาขาทั้งสิ้น 128สาขา ลดลง 5สาขาเมื่อเทียบกับปี 2560 ที่มีจำนวน 133 สาขา

วงการ ชู BBL/KBANK เป็น top picks

บทวิเคราะห์ บมจ. หลักทรัพย์ เอเซีย พลัส เปิดเผยว่า ภาพรวมกำไรสุทธิงวด 4Q61 ของ 10 ธ.พ. ที่ฝ่ายวิจัยศึกษา ทำกำไรสุทธิรวมกันได้ 4.21 หมื่นล้านบาท ลดลงถึง 23.4%qoq และเพิ่มขึ้นเพียงเล็กน้อย 1.1%yoy สาเหตุหลักของการลดลงของกำไรสุทธิในงวดนี้เป็นไปตามที่ฝ่ายวิจัยเสนอไปวานนี้ คือ ค่าใช้จ่ายพิเศษ อาทิเช่น ค่าใช้จ่ายพนักงาน จากปรับเพิ่มค่าชดเชยกรณีพนักงานเกษียณและเลิกจ้างสำหรับพนักงานที่มีอายุงานเกิน 20 ปีขึ้นไป (BBL, KTB, KKP) ค่าใช้จ่ายอาคารสถานที่และอุปกรณ์ (KTB, KKP) การปรับมูลค่าทรัพย์สินรอการขาย (KKP) กำไรจากการขายเงินลงทุนลดง (TMB) รวมทั้งค่าใช้จ่ายสำรองหนี้ฯ เพิ่มขึ้น (SCB, KTB) อย่างไรก็ตาม หากพิจารณาที่กำไรปกติ ในแต่ละ ธ.พ. ยังถือว่าเป็นไปตามคาด

โดยเฉพาะ BBL รายได้ดอกเบี้ยรับสุทธิ สอดคล้องกับสินเชื่อที่เพิ่มขึ้นในทุกกลุ่ม และค่าธรรมเนียมฯ เติบโตสูงตามคาด ส่วนคุณภาพสินทรัพย์ยังไม่น่ากังวล, เช่นเดียวกับ KBANK ธุรกิจหลักยังดีเช่นกัน และคุณภาพสินทรัพย์ยังคงควบคุมได้ ยกเว้น SCB ยังน่ากังวลในส่วนของคุณภาพสินทรัพย์จากการเพิ่มขึ้นของ NPL

โดยรวม เชื่อว่าตลาดฯ น่าจะรับรู้แรงขาย Sell on fact ของกลุ่ม ธ.พ. ไปมากแล้ว และน่าจะค่อยๆ ฟื้นตัว ไปตามทิศทางธุรกิจจะเติบโตตามการขยายตัวของเศรษฐกิจและโครงการลงทุนขนาดใหญ่ทั้งภาครัฐและเอกชน ยังเลือก BBL (FV@B227) และ KBANK (FV@B251) เป็น top picks กลุ่ม

ด้านบล.ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ออกบทวิเคราะห์หลักทรัพย์ เปิดเผยว่า คงน้ำหนักกลุ่มธนาคารพาณิชย์ "ลงทุนมากกว่าปกติ" เลือก BBL เป็น Top pick: คงน้ำหนัก "ลงทุนมากกว่าปกติ" เนื่องจากมองว่าความต้องการสินเชื่อจะเพิ่มสูงขึ้นจากโครงการลงทุนขนาดใหญ่ นอกจากนี้ทิศทางอัตราดอกเบี้ยขาขึ้นน่าจะทำให้ส่วนต่างอัตราดอกเบี้ยเพิ่มสูงขึ้น ถึงแม้ว่าการขึ้นดอกเบี้ยเงินฝากจะกระทบในช่วงแรก ยังเลือก BBL เป็นหุ้น Top pick ของกลุ่ม

บทความล่าสุด

สถาบัน ซื้อ(แบก) By : นายกล้วยหอม

นายกล้วยหอม การเมืองชัดเจนมากขึ้น วานนี้ สถาบันในประเทศ ลุยซื้อหุ้น แบกหุ้นเข้าพอร์ต แบบรอบนี้ 1,100 จุด......

มัลติมีเดีย

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68