Today’s NEWS FEED

- TNR เผยยังไม่ทราบใครทำ Big Lot วันนี้ จำนวน 36,000,000 หุ้น - 18:57 น.

- บล.กสิกรไทย คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) SET มีแนวรับที่ 1,110 และ 1,100 จุด ขณะที่แนวต้านอยู่ที่ 1,130 และ 1,145 จุด - 18:51 น.

- KBANK คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) เงินบาทเคลื่อนไหวที่ระดับ 32.20-32.80 บาทต่อดอลลาร์ฯ - 18:50 น.

- ศูนย์วิจัยกสิกรไทย ชี้ SMEs ไทย มีแนวโน้มเสี่ยงปิดตัวต่อ จากหลายปัจจัยกดดัน - 18:03 น.

- AIS และ True ชนะประมูลคลื่นเดิมที่เช่าจาก NT - 17:48 น.

- ก.ล.ต. ขยายเวลาให้ JKN นำส่งงบการเงินฉบับแก้ไข ภายในวันที่ 9 กันยายน 2568 - 17:47 น.

- SCC ทบทวนแผนลงทุนใน SIGI-SICP ส่งผลให้เปลี่ยนสถานะเงินลงทุนทางบัญชีจากบริษัทย่อยเป็นการร่วมค้า - 17:47 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- ก.ล.ต. ใช้มาตรการลงโทษทางแพ่งกับอดีตกรรมการและผู้บริหาร GIFT กรณีไม่ปฏิบัติหน้าที่ด้วยความรับผิดชอบ ความระมัดระวัง และความซื่อสัตย์สุจริต - 17:08 น.

-

โรคเหงื่อมือ-เท้า พัฒนาการรักษาเพื่อคนไทย - 17:00 น.PR

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,121.13 จุด เพิ่มขึ้น 10.73 จุด หรือ 0.97% มูลค่าการซื้อขาย 32,362.60 ล้านบาท - 16:57 น.

- วันนี้mai ปิดที่ระดับ 236.42 จุด เพิ่มขึ้น 2.93 จุด หรือ 1.25% - 16:56 น.

- วันนี้SETWB ปิดที่ระดับ 540.35 จุด เพิ่มขึ้น 1.59 จุด หรือ 0.30% - 16:56 น.

- วันนี้SETESG ปิดที่ระดับ 706.45 จุด เพิ่มขึ้น 7.20 จุด หรือ 1.03% - 16:56 น.

- วันนี้SETHD ปิดที่ระดับ 1,048.41 จุด เพิ่มขึ้น 6.19 จุด หรือ 0.59% - 16:56 น.

- วันนี้SETCLMV ปิดที่ระดับ 572.35 จุด เพิ่มขึ้น5.13 จุด หรือ 0.90% - 16:56 น.

- วันนี้sSET ปิดที่ระดับ 567.59 จุด เพิ่มขึ้น 4.60 จุด หรือ 0.82% - 16:56 น.

- วันนี้SET100 ปิดที่ระดับ 1,556.50 จุด เพิ่มขึ้น 15.91 จุด หรือ 1.03% - 16:56 น.

- วันนี้SET50 ปิดที่ระดับ 728.07 จุด เพิ่มขึ้น 7.09 จุด หรือ 0.98 % - 16:55 น.

News Feed

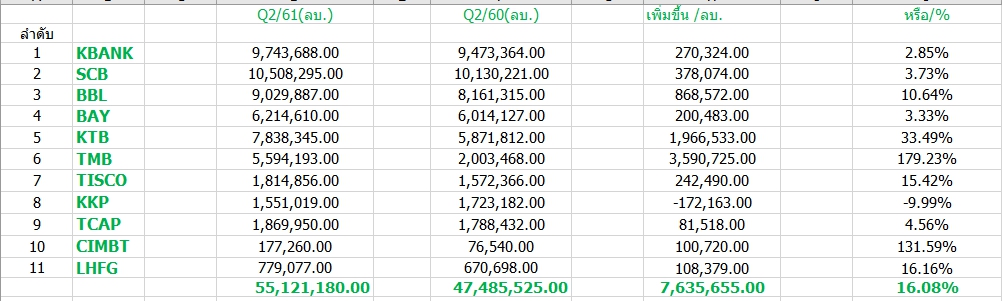

HotNews : เจาะงบแบงก์ ทั้งกลุ่มซดกำไรโต 16% TMB นำลิ่ว กำไรพุ่ง 179%

สำนักข่าวหุ้นอินไซด์ (19 ตุลาคม 2561)

กลุ่มแบงก์ ประกาศงบไตรมาส 3/2561 ทั้งกลุ่มโชว์กำไรสุทธิรวมกันอยู่ที่ 5.51 หมื่นล้านบาท เติบโต 16.08% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 4.74 หมื่นล้านบาท แบงก์ที่มีกำไรเติบโตมากที่สุด อันดับแรกคือ TMB กำไรทะยานฟ้า 179.22% หลังบุ๊คกำไรขายหุ้น บลจ.ทหารไทย เข้ามา 1.2 หมื่นลบ. ตามด้วยแบงก์เล็ก CIMBT กำไรพุ่ง 131.59% ทิ้งห่างแบงก์ KTB ที่กำไรโต 33.49% ส่วน KKP เป็นแบงก์เดียวที่รายงานกำไร Q3/61 ลดลง 9.99% เมื่อเทียบกับช่วงเดียวกันปีก่อน

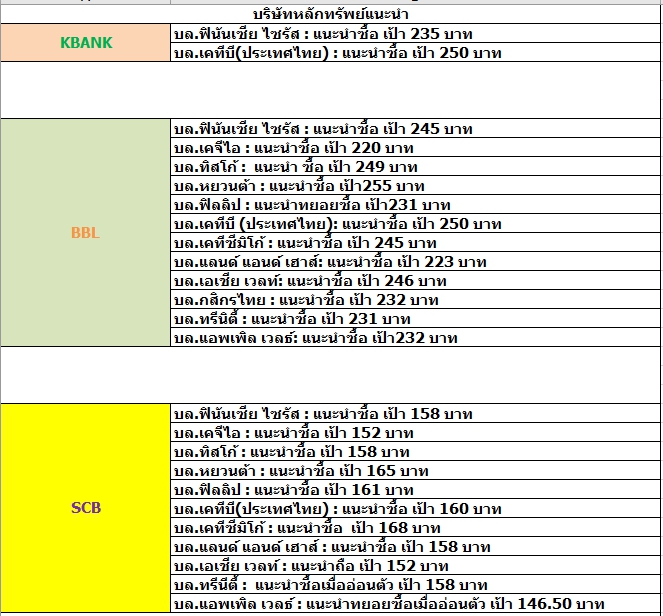

***KBANK กำไร Q3/61 ลดลง 10.75% จากไตรมาสก่อน เหตุรายได้ที่ไม่ใช่ดบ.หดตัว แต่งวด 9 เดือนกำไร % ***

นายพิพิธ เอนกนิธิ กรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า ธนาคารกสิกรไทยประกาศผลการดำเนินงานสำหรับงวด 9 เดือน ปี 2561 โดยธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 31,426 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อนจำนวน 2,795 ล้านบาท หรือ 9.76% ผลการดำเนินงานสำหรับงวด 9 เดือน ปี 2561 เมื่อเปรียบเทียบกับงวดเดียวกันของปี 2560 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 31,426 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อนจำนวน 2,795 ล้านบาท หรือ 9.76% ส่วนใหญ่เกิดจากธนาคารมีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญลดลง นอกจากนี้ รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 2,926 ล้านบาท หรือ 4.17% ส่วนใหญ่เกิดจากรายได้ดอกเบี้ยรับของเงินให้สินเชื่อ เงินลงทุน และรายการระหว่างธนาคารและตลาดเงิน โดยอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.41% สำหรับรายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 3,520 ล้านบาท หรือ 7.34% ส่วนใหญ่เป็นผลมาจากรายได้สุทธิจากการรับประกันภัยลดลง และการยกเลิกค่าธรรมเนียมการโอนเงินผ่านช่องทางดิจิทัล ในขณะที่รายได้จากผลิตภัณฑ์ตลาดเงินเพิ่มขึ้นจากธุรกรรมอัตราแลกเปลี่ยน นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 1,456 ล้านบาท หรือ 3.07% ส่วนใหญ่เกิดจากค่าใช้จ่ายทางการตลาด และค่าใช้จ่ายพนักงาน ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 41.60%

ผลการดำเนินงานสำหรับไตรมาส 3 ปี 2561 เมื่อเปรียบเทียบกับไตรมาส 2 ปี 2561 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 9,744 ล้านบาท ลดลงจากไตรมาสก่อนจำนวน 1,173 ล้านบาท หรือ 10.75% โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 637 ล้านบาท หรือ 2.62% และมีอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.43% ในขณะที่รายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 3,187 ล้านบาท หรือ 19.63% ซึ่งส่วนใหญ่เกิดจากรายได้สุทธิจากการรับประกันภัย และรายได้จากผลิตภัณฑ์ตลาดทุนจากรายการเพียงครั้งเดียวในการจำหน่ายหลักทรัพย์ และรายได้เงินปันผล นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ลดลงจำนวน 471 ล้านบาท หรือ 2.83% ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) ในไตรมาสนี้อยู่ที่ระดับ 42.58%

ณ วันที่ 30 กันยายน 2561 ธนาคารและบริษัทย่อย มีสินทรัพย์รวมจำนวน 3,053,804 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2560 จำนวน 152,963 ล้านบาท หรือ 5.27% ส่วนใหญ่เป็นการเพิ่มขึ้นของเงินลงทุนสุทธิ และการเติบโตของสินเชื่อ สำหรับเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) ณ วันที่ 30 กันยายน 2561 อยู่ที่ระดับ 3.30% เท่ากับสิ้นปี 2560 อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 30 กันยายน 2561 ปรับตัวขึ้นมาอยู่ที่ระดับ 155.95% จากระดับ 148.45% ณ สิ้นปี 2560 สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 30 กันยายน 2561 อยู่ที่ 18.96% โดยมีอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 16.50%

***SCB แจงกำไร Q3/61 เพิ่มขึ้น 3.7% -สินเชื่อโตแข็งแกร่งหนุนรายได้ดบ.เพิ่ม***

ธนาคารไทยพาณิชย์ (SCB) แจ้งว่า ธนาคารมีกำไรสุทธิ ในไตรมาส 3 ของปี 2561 จำนวน 10,508 ล้านบาท เพิ่มขึ้น 3.7% จากช่วงเดียวกันของปีก่อน โดยมีรายได้จากการดำเนินงานเพิ่มขึ้น 1.1% จากไตรมาสก่อน และ 0.1% จากปีก่อน เป็นจำนวน 34,722 ล้านบาท โดยรายได้ดอกเบี้ยสุทธิมีจำนวน 24,390 ล้านบาท เพิ่มขึ้น 4.8% เมื่อเทียบกับปีก่อน เป็นผลมาจากสินเชื่อที่มีการเติบโตอย่างแข็งแกร่งที่ 5.5% เมื่อเทียบกับปีก่อน และส่วนต่างอัตราดอกเบี้ยที่ปรับตัวดีขึ้นจากการบริหารจัดการต้นทุนเงินฝากอย่างมีประสิทธิภาพ ด้านรายได้ที่มิใช่ดอกเบี้ยมีจำนวน 10,332 ล้านบาท ปรับตัวลดลง 9.5% จากปีก่อน ซึ่งได้รับผลกระทบจากการยกเลิกค่าธรรมเนียมการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัล และการลดลงของรายได้สุทธิจากการรับประกันภัย การลดลงของรายได้ค่าธรรมเนียมส่วนหนึ่งได้รับการชดเชยจากการเพิ่มขึ้นของกำไรจากเงินลงทุน และกำไรจากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศ

ค่าใช้จ่ายในการดำเนินงานยังอยู่ในระดับสูง จากการลงทุนอย่างต่อเนื่องในโครงการ SCB Transformation ค่าใช้จ่ายจากการดำเนินงานในไตรมาส 3 ของปี 2561 เพิ่มขึ้น 13.6% จากปีก่อน ส่วนใหญ่เป็นผลมาจากการดำเนินงานในโครงการ Transformation รวมถึงการลงทุนในโครงสร้างพื้นฐาน และเทคโนโลยีใหม่ เพื่อยกระดับขีดความสามารถของธนาคาร และการขยายฐานลูกค้าใหม่บนระบบดิจิทัล

สำหรับในงวด 9 เดือนแรกปีนี้ ธนาคารมีกำไรสุทธิจำนวน 32,984 ล้านบาท ลดลง 2.9% จากช่วงเดียวกันปีก่อน โดยมีรายได้จากการดำเนินงานจำนวน 104,443 ล้านบาท เพิ่มขึ้น 2.5% จากช่วงเดียวกันของปีก่อน การเติบโตของรายได้ยังคงดีอยู่แม้ว่าจะได้มีการยกเลิกค่าธรรมเนียมสำหรับธุรกรรมทางการเงินผ่านช่องทางดิจิทัล สำหรับค่าใช้จ่ายในการดำเนินงานยังคงอยู่ในระดับสูง จากการลงทุนด้านเทคโนโลยีใหม่และการขยายฐานลูกค้าบนระบบดิจิทัลตามยุทธศาสตร์ของธนาคารภายใต้โครงการ SCB Transformation อัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ณ สิ้นเดือนกันยายน 2561 อยู่ที่ 2.80% ลดลงเล็กน้อยจาก 2.83% ณ สิ้นเดือนธันวาคม 2560 ทั้งนี้ ธนาคารได้ตั้งค่าเผื่อหนี้สงสัยจะสูญจำนวน 5,134 ล้านบาท ในไตรมาส 3 ปี 2561 ส่งผลให้อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพปรับเพิ่มขึ้นเป็น 142.5% นอกจากนี้ เงินกองทุนตามกฎหมายของธนาคาร ณ สิ้นเดือนกันยายน 2561 อยู่ในระดับแข็งแกร่งที่ 17.6%

สำหรับโครงการ SCB Transformation มีความคืบหน้าอย่างเด่นชัด สะท้อนให้เห็นได้จากการเพิ่มขึ้นของลูกค้าที่ใช้งานบนระบบดิจิทัล นับตั้งแต่ธนาคารได้เปิดตัวแพลตฟอร์มโมบายแบงก์กิ้งใหม่ "SCB EASY" ธนาคารได้ผลตอบรับอย่างดี ซึ่งในไตรมาส 3 ของปี 2561 จำนวนลูกค้าบนแพลตฟอร์มดิจิทัลใหม่นี้มีผู้ใช้บริการประมาณ 7.9 ล้านคน เมื่อเทียบกับจำนวน 5.5 ล้านคน ณ สิ้นปี 2560 รวมทั้งมีจำนวนร้านค้าที่ใช้บริการชำระค่าสินค้าและบริการผ่านระบบแม่มณี (QR merchant) มากกว่า 1 ล้านร้านค้าในระยะเวลาไม่ถึง 1 ปีท่ามกลางความท้าทายจากการเปลี่ยนแปลงทางด้านเทคโนโลยีดิจิทัล และการปรับเปลี่ยนองค์กร ธนาคารได้รับการยอมรับสำหรับความสำเร็จทางด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล โดยได้รับคัดเลือกเป็นสมาชิกในดัชนีความยั่งยืนระดับโลกดาวโจนส์ ประจำปี 2561 (Dow Jones Sustainability Indices หรือ DJSI) ในกลุ่มดัชนีโลก และดัชนีตลาดเกิดใหม่ หมวดธุรกิจธนาคาร ความสำเร็จนี้สะท้อนให้เห็นถึงความมุ่งมั่นของธนาคารในการพัฒนาความยั่งยืนขององค์กร และมุ่งสู่การเป็น "ธนาคารที่น่าชื่นชมที่สุด" สำหรับผู้มีส่วนได้เสียทุกกลุ่มของธนาคาร

นายอาทิตย์ นันทวิทยา กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ของ SCB กล่าวว่า ด้วยลูกค้านิยมใช้บริการธนาคารดิจิทัลมากขึ้น โครงการ SCB Transformation และการลงทุนของธนาคารในการสร้างความสามารถใหม่จะมุ่งเน้นสร้างประสบการณ์ที่ดีที่สุดและมอบคุณค่าที่น่าสนใจให้กับลูกค้า ด้วยบริการในรูปแบบที่ "ง่ายกว่า รวดเร็วกว่า และถูกกว่า" ที่ผ่านมาธนาคารได้ประสบความสำเร็จในการเปิดตัว SCB EASY และ SCB Business Anywhere ซึ่งเป็นแพลตฟอร์มดิจิทัลรูปแบบใหม่สำหรับลูกค้าบุคคล และลูกค้าธุรกิจ ความพยายามเหล่านี้และโครงการที่ยึดลูกค้าเป็นศูนย์กลางภายใต้โครงการ Transformation ส่งผลให้ฐานลูกค้าดิจิทัลของธนาคารขยายตัวอย่างต่อเนื่อง และมีความผูกพันในการใช้บริการผ่านช่องทางดิจิทัลที่สูงขึ้น ทั้งนี้ โครงการ Transformation จะช่วยให้ธนาคารยังคงบทบาทและความสัมพันธ์กับลูกค้า และประสบความสำเร็จภายใต้การเปลี่ยนแปลงของธุรกิจธนาคาร

***BBL หม่ำกำไร 9 เดือนแรกปีนี้เพิ่มขึ้น 11.1% ระบุสินเชื่อโต ตามศก.ขยายตัวดี***

ธนาคารกรุงเทพ (BBL) แจ้งว่าผลการดำเนินงานงวด 9 เดือนปี 2561 ธนาคารกรุงเทพและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 27,229 ล้านบาท เพิ่มขึ้นร้อยละ 11.1 จากงวด 9 เดือนปี 2560 โดยมีรายได้จากการดำเนินงานจำนวน 92,338 ล้านบาท เพิ่มขึ้นร้อยละ 10.3 ซึ่งมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 6.6 ส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ร้อยละ 2.38 และรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นร้อยละ 15.7 จากการเพิ่มขึ้นของกำไรสุทธิจากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศ กำไรสุทธิจากเงินลงทุน และรายได้ค่าธรรมเนียมและบริการสุทธิ ซึ่งส่วนใหญ่เพิ่มขึ้นจากค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวม และค่าธรรมเนียมจากธุรกิจหลักทรัพย์ ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ที่ร้อยละ 42.1

ณ สิ้นเดือนกันยายน 2561 ธนาคารมีเงินให้สินเชื่อจำนวน 2,021,246 ล้านบาท เพิ่มขึ้นร้อยละ 0.9 จากสิ้นปี 2560 จากสินเชื่อลูกค้าธุรกิจรายใหญ่ สินเชื่อลูกค้าบุคคล และสินเชื่อกิจการต่างประเทศ สำหรับอัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมอยู่ที่ร้อยละ 3.6 ขณะที่เงินสำรองค่าเผื่อหนี้สงสัยจะสูญของธนาคารมีจำนวน 151,515 ล้านบาท ซึ่งอยู่ในระดับที่เพียงพอรองรับความไม่แน่นอนและกฎเกณฑ์ใหม่ที่จะเกิดขึ้น

ด้านเงินกองทุน หากนับกำไรสุทธิสำหรับไตรมาส 3 ปี 2561 รวมเข้าเป็นเงินกองทุน อัตราส่วนเงินกองทุนทั้งสิ้น อัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของ และอัตราส่วนเงินกองทุนชั้นที่ 1 ต่อสินทรัพย์เสี่ยงของธนาคารและบริษัทย่อยจะอยู่ในระดับประมาณร้อยละ 18.3 ร้อยละ 16.7 และร้อยละ 16.7 ตามลำดับ ซึ่งอยู่ในระดับที่สูงกว่าอัตราส่วนเงินกองทุนขั้นต่ำตามที่ธนาคารแห่งประเทศไทยกำหนด สำหรับส่วนของเจ้าของส่วนที่เป็นของธนาคาร ณ วันที่ 30 กันยายน 2561 มีจำนวน 404,574 ล้านบาท มูลค่าตามบัญชีเท่ากับ 211.95 บาทต่อหุ้นทั้งนี้ เศรษฐกิจไทยยังเติบโตได้ดีต่อเนื่องจากภาคการส่งออกที่ยังคงเข้มแข็งและเศรษฐกิจภายในประเทศที่ขยายตัวดีขึ้น แม้จะเผชิญกับความเสี่ยงจากนโยบายกีดกันทางการค้าของสหรัฐฯ และการตอบโต้จากประเทศคู่ค้า แต่การส่งออกยังขยายตัวอย่างต่อเนื่อง โดยประเทศไทยมีตลาดส่งออกที่หลากหลาย การบริโภคของภาคเอกชนขยายตัวดีกว่าที่คาด โดยมีปัจจัยสนับสนุนจากยอดขายรถยนต์ที่เร่งตัวขึ้นและรายได้ภาคเกษตรที่ปรับตัวดีขึ้น ส่วนการลงทุนภาคเอกชนยังคงขยายตัวต่อเนื่อง บางส่วนเกิดจากการขยายกำลังการผลิตในอุตสาหกรรมที่เน้นการส่งออก

นอกจากนี้ การลงทุนในโครงสร้างพื้นฐานของภาครัฐ รวมถึงโครงการพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (อีอีซี) มีทิศทางที่ชัดเจนมากขึ้น ซึ่งทั้งหมดนี้ช่วยเพิ่มความเชื่อมั่นให้กับภาคเอกชน อย่างไรก็ดี ความเสี่ยงจากความขัดแย้งทางการค้า ตลอดจนผลกระทบต่อการค้าและการลงทุนของโลกยังเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิดมากขึ้นจากสภาพแวดล้อมทางเศรษฐกิจดังกล่าวธนาคารจึงยังคงแนวทางการบริหารฐานะการเงินด้วยความรอบคอบและระมัดระวัง ควบคู่กับการรักษาสภาพคล่องและเงินกองทุนให้อยู่ในระดับที่สามารถรองรับการขยายธุรกิจในอนาคตและความไม่แน่นอนที่อาจจะเกิดขึ้น เพื่อให้ธนาคารมีเสถียรภาพทางการเงินที่ยั่งยืน

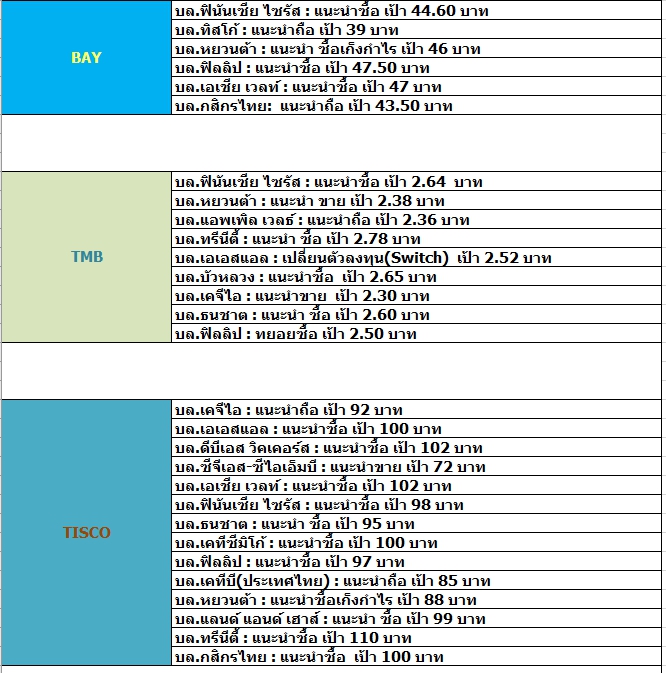

*** BAY แจง 9 เดือนแรกของปี 61 กำไรเพิ่มขึ้น 6.7% หลังรายได้ดอกเบี้ยสุทธิ -สินเชื่อโต -รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น***

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) รายงานผลกำไรสุทธิสำหรับงวดเก้าเดือนแรกของปี 2561 จำนวน 18.7 พันล้านบาท เพิ่มขึ้น 6.7% จากช่วงเดียวกันของปีก่อน โดยปัจจัยขับเคลื่อนผลการดำเนินงานที่แข็งแกร่งมาจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ ซึ่งเป็นผลจากการเติบโตของเงินให้สินเชื่อ และการเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ย รวมทั้งการบริหารจัดการค่าใช้จ่ายที่มีประสิทธิภาพสำหรับงวดเก้าเดือนแรกของปี 2561 เงินให้สินเชื่อเพิ่มขึ้น 7.5% เมื่อเทียบกับ ณ สิ้นเดือนธันวาคม 2560 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อลูกค้ารายย่อยในทุกกลุ่ม สินเชื่อลูกค้าบรรษัทญี่ปุ่นและบรรษัทข้ามชาติ (JPC/MNC) และสินเชื่อลูกค้าธุรกิจ SME ขณะที่อัตราส่วนเงินสำรองต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ปรับตัวดีขึ้นอยู่ที่ 162.1% ระดับสูงสุดตั้งแต่วิกฤตเศรษฐกิจในเอเชีย

นายโนริอากิ โกโตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า "ผลการดำเนินงานของกรุงศรีในช่วงเก้าเดือนแรกของปี 2561 เป็นที่น่าพอใจจากการเติบโตที่แข็งแกร่งของเงินให้สินเชื่อ ส่วนต่างอัตราดอกเบี้ยสุทธิ และอัตราส่วนเงินสำรองต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ ขณะที่คุณภาพสินทรัพย์ยังคงแข็งแกร่งโดยมีอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้อยู่ที่ระดับ 2.12% และอัตราส่วนเงินสำรองต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ปรับตัวดีขึ้นมาอยู่ที่ 162.1% ซึ่งเป็นระดับสูงสุดตั้งแต่วิกฤตเศรษฐกิจในเอเชีย ผลการดำเนินงานที่โดดเด่นสะท้อนถึงศักยภาพของกรุงศรีและความสามารถในการขยายธุรกิจอย่างรอบคอบเพื่อได้ประโยชน์จากสภาพตลาดที่เอื้ออำนวยมากขึ้น" นายโกโตะให้ความเห็นเกี่ยวกับแนวโน้มธุรกิจโดยรวม ว่า "สำหรับในช่วงที่เหลือของปี 2561 ในกรณีมาตรการกีดกันทางการค้าและผลกระทบยังอยู่ในวงจำกัด ธนาคารคาดว่าเศรษฐกิจไทยจะขยายตัวต่อเนื่องจากการขยายตัวของเศรษฐกิจโลก แรงขับเคลื่อนจากการใช้จ่ายและการลงทุนของภาครัฐ การฟื้นตัวของการลงทุนภาคเอกชนที่ชัดเจนขึ้น และการเพิ่มขึ้นของรายได้โดยรวม ด้วยสภาพแวดล้อมในการดำเนินธุรกิจที่ปรับตัวดีขึ้น กอปรกับปัจจัยด้านฤดูกาลสำหรับสินเชื่อเพื่อลูกค้ารายย่อยและสินเชื่อเพื่อธุรกิจในไตรมาสที่ 4 ดังนั้น ธนาคารคาดการณ์ว่าอัตราการเติบโตของสินเชื่อทั้งปี 2561 จะอยู่ในกรอบ 8-10%"

ณ วันที่ 30 กันยายน 2561 กรุงศรีซึ่งเป็นกลุ่มธุรกิจการเงินที่มีขนาดใหญ่เป็นอันดับห้าของไทยด้านสินทรัพย์ สินเชื่อและเงินฝาก และเป็นหนึ่งในห้าสถาบันการเงินที่มีความสำคัญเชิงระบบ (D-SIB) มีสินเชื่อรวม 1.7 ล้านล้านบาท เงินรับฝาก 1.4 ล้านล้านบาท และสินทรัพย์รวม 2.1 ล้านล้านบาท ขณะที่เงินกองทุนของธนาคารอยู่ในระดับแข็งแกร่งที่ 231.77 พันล้านบาทหรือเทียบเท่า 15.50% ของสินทรัพย์เสี่ยง โดยเป็นเงินกองทุนชั้นที่ 1 ที่เป็นของเจ้าของคิดเป็น 11.78%

***KTB กำไร Q3/61 พุ่ง 33%***

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานสำหรับไตรมาส 3/2561 โดยมีกำไรสุทธิส่วนที่เป็นของธนาคาร 7,838 ล้านบาท เพิ่มขึ้น 33.5% จากงวดเดียวกันปีก่อน ที่มีกำไรสุทธิที่เป็นของธนาคาร 5,871.81 ล้านบาท ขณะที่งวด 9 เดือน มีกำไรสุทธิส่วนที่เป็นของธนาคาร 22,333 ล้านบาท เทียบกับช่วงเดียวกันปีก่อนที่มีกำไรสุทธิส่วนที่เป็นของธนาคาร 17,632 ล้านบาท หรือเพิ่มขึ้น 26.7%??โดยมีกำไรจากการดำเนินงาน (ก่อนสำรองหนี้สูญ หนี้สงสัยจะสูญ และภาษีเงินได้) เท่ากับ 49,364 ล้านบาท ลดลง 9.1%??งวด 9 เดือน มีรายได้ดอกเบี้ยสุทธิ ลดลง 5% ยังคงมีผลจากการปรับลดอัตราดอกเบี้ยเงินให้สินเชื่อลูกค้ารายย่อยชั้นดี ประกอบกับภาพรวมการเติบโตของสินเชื่อขยายตัวอย่างค่อยเป็นค่อยไป ในขณะที่มีการควบคุมต้นทุนทางการเงินในระดับที่เหมาะสม ส่งผลให้อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) เท่ากับ 3.1% ลดลง 0.29% ซึ่งเท่ากับ 3.40%

รายได้ค่าธรรมเนียมและบริการสุทธิ เพิ่มขึ้น 2.1% ณ 30 ก.ย.61 มีอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ 122.59% จากการตั้งสำรองหนี้สูญ หนี้สงสัยจะสูญอย่างสม่ำเสมอ สำหรับ NPL Ratio-gross อยู่ที่ 4.42% และ NPL Ratio-Net อยู่ที่ 1.95% โดย NPL Ratio-gross เพิ่มขึ้นจาก 4.19% และ NPL Ratio-Net เพิ่มขึ้นจาก 1.77% ณ ธ.ค.60 โดยส่วนใหญ่เพิ่มขึ้นจากลูกค้า SMEs ในบางอุตสาหกรรม

*** TISCO เผย Q3/61 กำไรโต 15.4% เหตุรับรู้รายได้พิเศษ***

นายสุทัศน์ เรืองมานะมงคล ประธานเจ้าหน้าที่บริหารกลุ่มทิสโก้ เปิดเผยผลการดำเนินงานของกลุ่มทิสโก้งวดไตรมาส 3/61 เทียบกับไตรมาส 3/60 บริษัทมีกำไรสุทธิจำนวน 1,815 ล้านบาท เพิ่มขึ้น 15.4% จากการปรับตัวดีขึ้น ทั้งรายได้ดอกเบี้ยสุทธิที่ปรับตัวเพิ่มขึ้น 12.2% จากความสามารถในการรักษาอัตราดอกเบี้ยของสินเชื่อรวม และการบริหารจัดการต้นทุนที่มีประสิทธิภาพ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 9.0% จากการขยายตัวอย่างแข็งแกร่งของธุรกิจนายหน้าประกันภัย ประกอบกับมีการรับรู้รายได้พิเศษระหว่างไตรมาส กลุ่มทิสโก้ยังคงรักษาอัตราส่วนค่าใช้จ่ายต่อรายได้รวมอยู่ในระดับต่ำที่ 43.8% ประกอบกับการตั้งสำรองหนี้สูญอย่างระมัดระวังเพื่อรองรับความผันผวนทางธุรกิจ

ในส่วนของผลการดำเนินงานงวด 9 เดือนแรกของปี 61 เทียบกับช่วงเดียวกันของปีก่อนหน้า กำไรสุทธิมีจำนวน 5,290 ล้านบาท เพิ่มขึ้น 15.8% จากการเติบโตของทุกภาคธุรกิจ รายได้ดอกเบี้ยสุทธิปรับตัวเพิ่มขึ้น 14.9% ตามความสามารถในการรักษาอัตราดอกเบี้ยของสินเชื่อรวม และการรับโอนธุรกิจสินเชื่อจากธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) ในขณะที่รายได้ที่มิใช่ดอกเบี้ยเติบโต ทั้งจากธุรกิจหลัก ซึ่งรายได้ค่าธรรมเนียมขยายตัว 6.2% และการรับรู้รายได้พิเศษตลอด 9 เดือน ในขณะที่การตั้งสำรองหนี้สูญเพิ่มขึ้น ตามนโยบายการตั้งสำรองอย่างระมัดระวัง"ปัจจัยหลักในการขยายตัวมาจากความสามารถในการสร้างรายได้จากทุกภาคธุรกิจ และความสามารถในการบริหารจัดการต้นทุนได้อย่างมีประสิทธิภาพ ซึ่งเป็นสิ่งที่กลุ่มทิสโก้ให้ความสำคัญมาโดยตลอด"

สำหรับเงินให้สินเชื่อรวมของกลุ่มทิสโก้ ณ วันที่ 30 ก.ย.61 มีจำนวน 240,051 ล้านบาท เพิ่มขึ้น 1.1% จากไตรมาสก่อนหน้า จากการเติบโตของสินเชื่อธุรกิจขนาดกลางและขนาดย่อม และสินเชื่อจำนำทะเบียน สินเชื่อธุรกิจขนาดกลางและขนาดย่อมเติบโตจากการเพิ่มขึ้นของสินเชื่อเพื่อผู้แทนจำหน่ายรถยนต์ ในขณะที่สินเชื่อ"สมหวัง เงินสั่งได้" ภายใต้สินเชื่อจำนำทะเบียนขยายตัวอย่างแข็งแกร่ง ซึ่งเพิ่มขึ้นอีก 8.9% จากไตรมาสที่ผ่านมา ตามแผนการขยายธุรกิจและการขยายสาขาสำนักอำนวยสินเชื่อ ในส่วนของหนี้ที่ไม่ก่อให้เกิดรายได้ คงที่จากไตรมาสก่อนหน้า และบริษัทมีการตั้งสำรองหนี้สูญเพียงพอและรองรับความผันผวนทางธุรกิจ ด้วยสัดส่วนเงินสำรองหนี้สูญต่อหนี้ที่ไม่ก่อให้เกิดรายได้ที่ระดับ 193.5% ธนาคารทิสโก้ยังคงรักษาระดับฐานะเงินกองทุนที่แข็งแกร่งมาโดยตลอดทั้งปี โดยมีประมาณการอัตราเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) อยู่ที่ 22.6% สูงกว่าอัตราเงินกองทุนขั้นต่ำ 10.375% ที่กำหนดโดยธนาคารแห่งประเทศไทย โดยมีอัตราเงินกองทุนชั้นที่ 1 และชั้นที่ 2 ต่อสินทรัพย์เสี่ยงอยู่ที่ 17.6% และ 5.0% ตามลำดับ

สำหรับในไตรมาสสุดท้ายของปี 61 กลุ่มทิสโก้ยังคงเดินหน้าสร้างการเติบโตในทุกกลุ่มธุรกิจ โดยเน้นการให้บริการอย่างผู้เชี่ยวชาญและให้คำแนะนำที่ตอบโจทย์ลูกค้า พร้อมคัดเลือกผลิตภัณฑ์ที่ดีและเหมาะสมกับความต้องการของลูกค้าแต่ละราย ซึ่งเป็นไปตามเกณฑ์ Market Conduct ของธนาคารแห่งประเทศไทย รวมถึงเน้นประสิทธิภาพการบริหารจัดการภายใต้การบริหารความเสี่ยงและการกำกับดูแลกิจการที่ดีอย่างต่อเนื่อง โดยเฉพาะในช่วงเวลาที่อัตราดอกเบี้ยทั่วโลกอยู่ในช่วงขาขึ้น

***TMB แจง 9เดือนแรก กำไรโต 54% จากช่วงเดียวกันปีก่อน หลังบุ๊คกำไรขายหุ้น บลจ.ทหารไทย เข้ามา 1.2 หมื่นลบ.***

ธนาคารทหารไทย จำกัด (มหาชน) แจ้งผลประกอบการงวด 9 เดือน ปี 2561 โดยกำไรจากการดำเนินงานก่อนหักสำรองฯ (PPOP) อยู่ที่ 26,360 ล้านบาท เพิ่มขึ้น 76% จากช่วงเดียวกันของปีก่อน ทั้งนี้ ผลการดำเนินงานหลักยังคงทรงตัว ขณะที่มีการรับรู้กำไรจำนวน 1.2 หมื่นล้านบาท จากการขายหุ้นบริษัทหลักทรัพย์จัดการกองทุน ทหารไทย จำกัด หรือ บลจ.ทหารไทย 65% เพื่อร่วมเป็นพันธมิตรกับ อีสท์สปริง อินเวสต์เมนทส์ (สิงคโปร์) และกำไรจากการเปลี่ยนแปลงการควบคุมจากบริษัทย่อยเป็นบริษัทร่วม 35% ซึ่งจาก PPOP ที่สูงขึ้น ธนาคารจึงดำเนินการตั้งสำรองฯ เพิ่มขึ้นจากระดับปกติ เพื่อเตรียมความพร้อมสำหรับ IFRS 9 และเพื่อดูแลคุณภาพสินทรัพย์ ทำให้อัตราส่วนสำรองฯ ต่อหนี้เสีย (Coverage ratio) สูงขึ้นเป็น 157% จาก 143% เมื่อสิ้นปีที่แล้ว ส่วนกำไรสุทธิอยู่ที่ 9,900 ล้านบาท เพิ่มขึ้น 54% จากงวด 9 เดือน ปีก่อนหน้า สำหรับผลดำเนินงานหลักงวด 9 เดือน ปี 2561 ทีเอ็มบีขยายฐานเงินฝากเพิ่มขึ้นได้ 4.5% จากสิ้นปีที่แล้ว มาอยู่ที่ 6.39 แสนล้านบาท ตามการเติบโตอย่างต่อเนื่องของเงินฝากลูกค้ารายย่อย ผ่านผลิตภัณฑ์หลักอย่าง เงินฝาก "ทีเอ็มบี โน-ฟิกซ์" (TMB No-Fixed) ที่เติบโต 13% หรือ 3.0 หมื่นล้านบาท และเงินฝาก ME Save ซึ่งเป็นเงินฝากรูปแบบดิจิทัล ที่เติบโตได้ 10% หรือ 4.1 พันล้านบาท

ทางด้านสินเชื่อ สินเชื่อคุณภาพเพิ่มขึ้น 3.3% มาอยู่ที่ 6.46 แสนล้านบาท ตามการเติบโตของสินเชื่อกลุ่มลูกค้ารายย่อย โดยเฉพาะจากสินเชื่อเพื่อที่อยู่อาศัยที่เพิ่มขึ้น 13% หรือ 1.8 หมื่นล้านบาท ทั้งนี้ การขยายสินเชื่อบ้านเป็นไปอย่างรอบคอบ โดยเน้นกลุ่มลูกค้าที่มีรายได้ประจำ และวงเงินสินเชื่อไม่เกิน 5 ล้านบาท ในส่วนของลูกค้าธุรกิจ สินเชื่อลูกค้าธุรกิจขนาดใหญ่ยังคงเติบโตได้ดีที่ 4% หรือ 9 พันล้านบาท สำหรับสินเชื่อเอสเอ็มอีขนาดเล็กยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป เป็นผลมาจากการดำเนินการปล่อยสินเชื่ออย่างระมัดระวังของธนาคาร ทำให้ภาพรวม 9 เดือน สินเชื่อเอสเอ็มอีขนาดเล็กยังคงทรงตัวเมื่อเทียบกับปีก่อนหน้าสำหรับส่วนต่างรายได้ดอกเบี้ย หรือ NIM อยู่ที่ 2.96% ลดลงจาก 3.16% ในช่วงเดียวกันของปีก่อนหน้า ส่งผลให้รายได้ดอกเบี้ยสุทธิลดลง 2% มาอยู่ที่ 18,263 ล้านบาท และแม้รายได้ค่าธรรมเนียมชะลอลง 4% แต่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 127% มาอยู่ที่ 20,929 ล้านบาท

เนื่องจากในไตรมาส 3 ธนาคารมีการบันทึกกำไร 1.2 หมื่นล้านบาท จากการขายหุ้นในบลจ.ทหารไทย จำนวน 65% ให้กับบริษัท พรูเด็นเชียล คอร์ปอเรชั่น เอเชีย จำกัด เพื่อเข้าร่วมเป็นหุ้นส่วนทางธุรกิจกับอีสท์สปริง อินเวสต์เมนทส์ (สิงคโปร์) และกำไรจากการเปลี่ยนแปลงการควบคุมจากบริษัทย่อยเป็นบริษัทร่วม 35%นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร กล่าวว่า "ทีเอ็มบีต้องการนำเสนอผลิตภัณฑ์และบริการให้กับลูกค้าโดยไม่ยึดติดกับการธนาคารในรูปแบบเดิมๆ โดยมั่นใจว่าการจับมือกับอีสท์สปริงจะส่งผลดีต่อลูกค้าทั้งของ ทีเอ็มบี และ บลจ.ทหารไทย เนื่องจากอีสท์สปริงเป็นผู้เชี่ยวชาญด้านการบริหารสินทรัพย์ในระดับโลกและในหลายมิติของการลงทุน ซึ่งจะช่วยเสริมศักยภาพของบลจ.ทหารไทย และตอกย้ำกลยุทธ์การให้บริการด้านกองทุนรวม หรือ 'TMB Open Architecture' ของทีเอ็มบี โดยลูกค้าของธนาคารจะได้รับบริการด้านการลงทุนจากผู้เชี่ยวชาญในระดับโลก และสามารถเข้าถึงกองทุนรวมชั้นนำจากต่างประเทศที่หลากหลายมากยิ่งขึ้น ทำให้ลูกค้า 'Get More' หรือ 'ได้มากกว่า'

ทั้งนี้ ทีเอ็มบีให้บริการ 'TMB Open Architecture' ให้แก่ลูกค้าทุกกลุ่มมาเป็นเวลากว่า 4 ปีแล้ว โดยคัดสรรผลิตภัณฑ์กองทุนรวมคุณภาพจากบลจ.ชั้นนำ ทั้งยังขยายความร่วมมือเพิ่มเติมอย่างต่อเนื่อง โดยในเดือนตุลาคม บลจ.กรุงไทย เป็นบลจ.ล่าสุดที่เข้าร่วม TMB Open Architecture ทำให้ปัจจุบันลูกค้าสามารถเลือกลงทุนได้กับ 9 บลจ.ชั้นนำ ที่ทีเอ็มบีซึ่งกำไรพิเศษที่รับรู้เข้ามา ช่วยหนุนกำไรจากการดำเนินงานก่อนหักสำรองฯ งวด 9 เดือน เติบโต 76% มาอยู่ที่ 26,360 ล้านบาท ทีเอ็มบีจึงถือโอกาสเตรียมความพร้อมรับ IFRS9 ควบคู่ไปกับการดูแลคุณภาพสินทรัพย์อย่างรอบคอบ ผ่านการตั้งสำรองฯ เพิ่มขึ้นจากระดับปกติ โดยในไตรมาส 3 ธนาคารตั้งสำรองฯ เป็นจำนวน 9,386 ล้านบาท รวม 9 เดือน ดำเนินการตั้งสำรองฯ ไปแล้วทั้งสิ้น 14,071 ล้านบาท หนุนให้อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ หรือ Coverage ratio เพิ่มขึ้นมาอยู่ที่ 157% จาก 143% ณ สิ้นปี 2560 ขณะที่สินเชื่อด้อยคุณภาพมีจำนวน 20,950 ล้านบาท หรือคิดเป็นอัตราส่วนสินเชื่อด้อยคุณภาพที่ 2.69%

ทั้งนี้ ธนาคารมีกำไรสุทธิ งวด 9 เดือน ปี 2561 อยู่ที่ 9,900 ล้านบาท เพิ่มขึ้น 54% จาก 6,429 ล้านบาท ในช่วงเดียวกันของปีที่แล้ว พร้อมดูแลความเพียงพอของเงินกองทุนให้เป็นไปตามเกณฑ์ Basel III โดยอัตราส่วนเงินกองทุนรวม (CAR) และอัตราส่วนเงินกองทุนชั้นที่ 1 (Tier 1) อยู่ที่ 17.7% และ 13.8% ซึ่งสูงกว่าเกณฑ์ขั้นต่ำของธนาคารแห่งประเทศไทยซึ่งกำหนดไว้ที่ 10.375% และ 7.875% ตามลำดับ"

*** TBANK โชว์งวด 9 เดือนแรกกำไรโต 9.91% Y-Y จากธุรกิจหลักโตได้ต่อเนื่อง -สินเชื่อขยายตัว 5.33% Y-Y ตามเป้า***

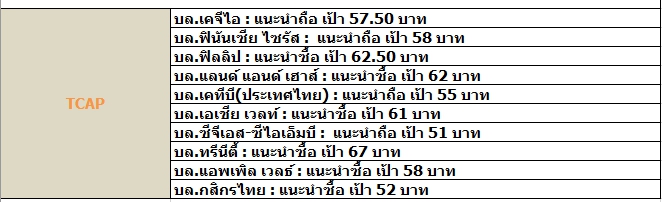

ธนาคารธนชาต จำกัด (มหาชน) หรือ (TBANK) ประกาศผลการดำเนินงานในไตรมาส 3 ปี 2561 โดยมีกำไรสุทธิตามงบการเงินรวมอยู่ที่ 3,540 ล้านบาท เติบโตขึ้นจากไตรมาสเดียวกันปีก่อน นับเป็นการเติบโตแบบ Y-Y เป็นไตรมาสที่ 15 ในขณะที่ผลการดำเนินงานงวด 9 เดือน ปี 2561 ธนาคารมีกำไรสุทธิตามงบการเงินรวมที่ 11,140 ล้านบาท เพิ่มขึ้น 9.91% Y-Y เป็นผลจากธุรกิจหลักที่เติบโตได้อย่างต่อเนื่อง ด้านสินเชื่อขยายตัว 5.33% Y-Y เป็นไปตามเป้าหมายที่วางไว้

นายสมเจตน์ หมู่ศิริเลิศ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ ธนาคารธนชาต จำกัด (มหาชน) กล่าวว่า “ผลการดำเนินงานของธนาคารและบริษัทย่อยในไตรมาส 3 ปี 2561 ยังคงแข็งแกร่ง และเติบโตขึ้นแบบ Y-Y เป็นไตรมาสที่ 15 โดยธนาคารและบริษัทย่อยมีกำไรสุทธิ 3,540 ล้านบาท อย่างไรก็ตาม ในไตรมาสนี้ธนาคารมีภาระภาษีเพิ่มขึ้น เพราะสิทธิประโยชน์ทางภาษีของธนาคารได้หมดไปตั้งแต่ไตรมาสก่อน ดังนั้น หากพิจารณากำไรก่อนภาษีเงินได้ ธนาคารและบริษัทย่อยมีกำไรก่อนภาษีเงินได้ในไตรมาสนี้เท่ากับ 4,649 ล้านบาท เพิ่มขึ้น 2.06% Q-Q และเพิ่มขึ้นถึง 18.93% Y-Y”

“สำหรับผลการดำเนินงานงวด 9 เดือน ปี 2561 ธนาคารธนชาตและบริษัทย่อยมีกำไรสุทธิจำนวน 11,140 ล้านบาท เพิ่มขึ้น 9.91% Y-Y ในขณะที่งวด 9 เดือน ปีนี้ ธนาคารและบริษัทย่อยมีกำไรก่อนภาษีเงินได้จำนวน 13,326 ล้านบาท เพิ่มขึ้นถึง 18.53% Y-Y ซึ่งทั้งหมดนี้เป็นผลมาจากความสำเร็จในการดำเนินกลยุทธ์ของธนาคาร ด้วยการสร้างการเติบโตในธุรกิจหลักอย่างต่อเนื่องและยั่งยืน โดยรายได้ดอกเบี้ยสุทธิปรับตัวเพิ่มขึ้น จากการเติบโตของเงินให้สินเชื่อ ซึ่งเติบโต 5.33% Y-Y เป็นไปตามเป้าหมายที่วางไว้ รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นจากฐานรายได้ค่าธรรมเนียมและบริการ ประกอบกับการลดลงของค่าใช้จ่ายจากการดำเนินงานจากการควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ”

“การดำเนินกลยุทธ์ของธนาคารด้วยการยึดลูกค้าเป็นศูนย์กลาง (Customer Centricity) นั้นประสบความสำเร็จเป็นอย่างดี ซึ่งการให้ความสำคัญกับลูกค้ามาเป็นอันดับ 1 นี้ทำให้เราทราบความต้องการของลูกค้า และพัฒนาในด้านต่าง ๆ เพื่อสร้างสรรค์ และออกแบบผลิตภัณฑ์และบริการให้ตรงตามความต้องการของลูกค้า และได้รับความไว้วางใจจากลูกค้าในการรับบริการต่าง ๆ จากธนชาต จนทำให้ธนาคารสามารถสร้างฐานะทางการเงินเติบโตได้อย่างแข็งแกร่ง ส่งมอบผลการดำเนินงานที่มั่นคงอย่างต่อเนื่องให้กับผู้ถือหุ้น อีกทั้งเมื่อเร็ว ๆ นี้ ทริสเรทติ้ง ได้ประกาศคงอันดับเครดิตองค์กรของธนาคารที่ระดับ AA- แนวโน้มอันดับเครดิต Stable และฟิทช์ เรทติ้งส์ ได้ปรับเพิ่มอันดับเครดิตองค์กรภายในประเทศระยะยาวของธนาคารจาก A+ เป็น AA- อีกด้วย” นายสมเจตน์ หมู่ศิริเลิศ กล่าวทิ้งท้าย

***CIMBT แจงกำไร H1/61 ลดแม้รายได้โต จากตั้งสำรองฯ***

นายกิตติพันธ์ อนุตรโสตถิ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคาร ยังมิได้ผ่านการตรวจสอบ สำหรับงวดหกเดือนสิ้นสุดวันที่ 30 มิถุนายน 2561 มีรายได้จากการดำเนินงานจำนวน 6,795.3 ล้านบาทเพิ่มขึ้น 412.2 ล้านบาท หรือ 6.5% เมื่อเปรียบเทียบกับงวดเดียวกันปี 2560 สาเหตุหลักเกิดจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ 5.2% รายได้ค่าธรรมเนียมและบริการสุทธิ 10.0% และรายได้อื่น 12.6% กำไรจากการดำเนินงานก่อนหักหนี้สงสัยจะสูญลดลง 1.4% เป็นจำนวน 2,921.3 ล้านบาท เนื่องจากการเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงาน 13.3% กำไรสุทธิลดลงจำนวน 117.7 ล้านบาท หรือ 24.6% เป็นจำนวน 360.1 ล้านบาทเมื่อเปรียบเทียบกับงวดเดียวกันสาเหตุหลักเกิดจากการเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงานและสำรองหนี้สงสัยจะสูญเพิ่มขึ้น 1.0%

เมื่อเปรียบเทียบผลการดำเนินงานงวดหกเดือนปี 2561 และ 2560 รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 258.4 ล้านบาท หรือ 5.2% เป็นผลจากการขยายตัวของสินเชื่อและการลดลงของค่าใช้จ่ายดอกเบี้ย รายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้นจำนวน 89.8 ล้านบาท หรือ 10.0% มาจากการเพิ่มขึ้นของค่าธรรมเนียมจากการจัดจำหน่ายหน่วยลงทุน ค่าธรรมเนียมจากการจำหน่ายผลิตภัณฑ์ประกันภัยและรายได้ธุรกรรมเช่าซื้อ รายได้อื่นเพิ่มขึ้นจำนวน 63.9 ล้านบาท หรือ 12.6% เป็นผลจากการเพิ่มขึ้นของรายได้จากธุรกรรมบริหารเงินเนื่องจากปริมาณธุรกรรมที่เพิ่มขึ้นในตลาดที่เอื้ออำนวย ค่าใช้จ่ายในการดำเนินงานสำหรับงวดหกเดือนปี 2561 เปรียบเทียบกับงวดเดียวกันปี 2560 เพิ่มขึ้นจำนวน 455.0 ล้านบาทหรือ 13.3% สาเหตุหลักมาจากการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับพนักงานและขาดทุนจากการขายทรัพย์สินรอการขาย เป็นผลให้อัตราส่วนค่าใช้จ่ายในการดำเนินงาน ต่อรายได้จากการดำเนินงานงวดหกเดือนปี 2561 อยู่ที่ 57.0% เพิ่มขึ้นเมื่อเทียบกับงวดเดียวกันของปี 2560 อยู่ที่ 53.6% อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin - NIM)

สำหรับงวดหกเดือนปี 2561 อยู่ที่ 3.87% เพิ่มขึ้นจากงวดเดียวกันปี 2560 อยู่ที่ 3.81% เป็นผลจากการบริหารต้นทุนที่มีประสิทธิภาพมากขึ้น วันที่ 30 มิถุนายน 2561 เงินให้สินเชื่อสุทธิจากรายได้รอตัดบัญชี (รวมเงินให้สินเชื่อซึ่งค้ำประกันโดยธนาคารอื่นและเงินให้สินเชื่อแก่สถาบันการเงิน) ของกลุ่มธนาคารอยู่ที่ 215.2 พันล้านบาท เพิ่มขึ้น 1.0% เมื่อเทียบกับ เงินให้สินเชื่อ ณ วันที่ 31 ธันวาคม 2560 กลุ่มธนาคารมีเงินฝาก (รวมตั๋วแลกเงิน หุ้นกู้ และผลิตภัณฑ์ทางการเงิน บางประเภท) จำนวน 224.5 พันล้านบาท เพิ่มขึ้น 2.0% จากสิ้นปี 2560 ซึ่งมีจำนวน 220.1 พันล้านบาท อัตราส่วนสินเชื่อต่อเงินฝาก (the Modified Loan to Deposit Ratio) ของกลุ่มธนาคารลดลงเป็น 95.9% จาก 96.8% ณ วันที่ 31 ธันวาคม 2560 สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ 12.6 พันล้านบาท อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อเงินให้สินเชื่อทั้งสิ้น (NPL ratio) อยู่ที่ 5.8% เพิ่มขึ้นเมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2560 อยู่ที่ 4.8% เป็นผลจากการเพิ่มขึ้นในสินเชื่อด้อยคุณภาพของลูกค้าพาณิชย์ธนกิจในงวดหกเดือนปี 2561 และการขายสินเชื่อด้อยคุณภาพในปี 2560

อย่างไรก็ตาม ธนาคารซีไอเอ็มบีไทยยังคงมาตรฐานการอนุมัติสินเชื่อ และนโยบายการบริหารความเสี่ยงที่รัดกุมขึ้น ตลอดจนได้มีแนวทางเพิ่มประสิทธิภาพการติดตามหนี้ การดำเนินการดูแลและการแก้ไขลูกหนี้ที่ถูกผลกระทบดังกล่าวอย่างใกล้ชิด อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพ ณ วันที่ 30 มิถุนายน 2561 อยู่ที่ 90.1% ลดลงจากสิ้นปี 2560 ซึ่งอยู่ที่ 93.2% ณ วันที่ 30 มิถุนายน 2561 เงินสำรองของกลุ่มธนาคาร อยู่ที่จำนวน 11.3 พันล้านบาท ซึ่งเป็นสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 4.0 พันล้านบาท เงินกองทุนรวมของกลุ่มธนาคาร ณ สิ้นวันที่ 30 มิถุนายน 2561 มีจำนวน 43.9 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนรวมต่อสินทรัพย์เสี่ยง 17.0% โดยเป็นอัตราส่วนเงินกองทุนชั้นที่ 1 คิดเป็น 12.0%

***LHFG เผย Q3/61 กำไร 779 ลบ. โต 16.2% ***

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG รายงานผลดำเนินงานไตรมาส 3/61 มีกำไรสุทธิ 779.1 ล้านบาท เพิ่มขึ้น 16.2% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 670.7 ล้านบาท เป็นผลจากรายได้ที่มิใช่ดอกเบี้ยสุทธิเพิ่มขึ้น 28.6% ส่งผล 9 เดือน มีกำไรสุทธิ 2,356.6 ล้านบาท เพิ่มขึ้น 25.8% จากช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 1,873.8 ล้านบาทสำหรับธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหชน) มีกำไรสุทธิในไตรมาส 3/61 จำนวน 675.4 ล้านบาท เพิ่มขึ้น 8.9%

จากช่วงเดียวกันปีก่อน และมีกำไรสุทธิงวด 9 เดือน จำนวน 1,954.7 ล้านบาท เพิ่มขึ้น 17% จากช่วงเดียวกันปีก่อน??ณ วันที่ 30 ก.ย. ธนาคารมีเงินให้สินเชื่อสุทธิจากรายได้รอตัดบัญชี จำนวน 157,438.0 ล้านบาท เพิ่มขึ้น 2.2% จากช่วงเดียวกันปีก่อน ส่วนใหญ่เป็นสินเชื่อธุรกิจขนาดใหญ่และรายย่อย มีสินเชื่อด้อยคุณภาพ (Gross) จำนวน 3,480.5 ล้านบาท เพิ่มขึ้น 6.6% มีอัตรสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL) 1.97% โดยไตรมาส 3/61 มีการตั้งค่าเผื่อหนี้สูยและหนี้สงสัยจะสูญ จำนวน 70 ล้านบาท ลดลงจากช่วงเดียวกันปีก่อน โดย สัดส่วนเงินสำรองพึงมีต่อเงินสำรองพึงกันอยู่ในสัดส่วนที่สูงที่ 183.12%

***KKP เผยกำไร Q3/61 ที่ 1.55 พันลบ.ลดลง 10% งวด 9 เดือน 4.6 พันลบ.โต 4% ***

ธนาคารเกียรตินาคิน จำกัด (มหาชน) หรือ KKP สรุปผลการดำเนินงานของบจ.และรวมของบริษัทย่อย ไตรมาสที่ 3 ปี 2561 มีกำไรสุทธิ 1,551 ล้านบาท เทียบกับช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 1,723.18 ล้านบาท ขณะที่งวด 9 เดือน ปี 2561 มีกำไรสุทธิ 4,614.97 ล้านบาท เทียบกับช่วงเดียวกันปีก่อนที่มีกำไรสุทธิ 4,432.28 ล้านบาท หรือเพิ่มขึ้น 4.1%

สำหรับไตรมาส 3/2561 ธนาคารและบริษัทย่อยมีกำไรสุทธิไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 1,551 ล้านบาท หากเปรียบเทียบกับไตรมาส 3/2560 กำไรสุทธิลดลงร้อยละ 10 เมื่อเปรียบเทียบกับกำไรสุทธิจานวน 1,723 ล้านบาท ในไตรมาส 3/2560 รายได้ดอกเบี้ย จำนวน 4,201 ล้านบาท เพิ่มขึ้นร้อยละ 10 จากไตรมาส 3/2560 เป็นผลจากการเติบโตของสินเชื่อ โดยรายได้ดอกเบี้ยของเงินให้สินเชื่อเพิ่มขึ้นร้อยละ 19.7 ในขณะที่รายได้จากเช่าซื้อและสัญญาเช่าการเงินเพิ่มขึ้นร้อยละ 5.9

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

บิ๊กแคป ป๋าดัน By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ หุ้นไทยวันศุกร์ มีความสดใส ตามเซนติเมนต์หุ้นนอก ผสานหุ้นใหญ่บิ๊กแคป ....

เลือกตัวเล่น By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง วันนี้ นักลงทุน คงเลือกตัวเล่น ตัวหุ้นที่จะเข้าไปเก็งกำไร ตลาดหุ้นรอบนี้ ต้องกล้าเสี่ยง....

มัลติมีเดีย

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025