Today’s NEWS FEED

- STGT ซื้อหุ้นคืน 23,000 หุ้น รวมซื้อคืนแล้ว 69,512,700 หุ้น - 17:44 น.

- AS เผย ธีรเดช ดำรงพลาสิทธิ์ ลาออกจากกรรมการ ตั้ง อิทธิชัย พูลวรลักษณ์ นั่งแทน มีผล 1 ม.ค. 69 - 17:36 น.

-

CMC ร่วมกับ ยันฮี ส่งมอบน้ำดื่มสะอาด 6,000 ขวด ส่งกำลังใจสู่ชายแดนไทย-กัมพูชา - 17:33 น.PR

- BCPG ตั้ง รวี บุญสินสุข รักษาการ รองกรรมการผู้จัดการใหญ่ มีผล 1 ม.ค. 69 - 17:30 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 786.55 ลบ.(SET) - 17:27 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 786.55 ลบ.(SET) - 17:26 น.

- SAMART ซื้อหุ้นคืน 267,500 หุ้น รวมซื้อคืนแล้ว 1,932,400 หุ้น - 17:26 น.

- CPF ซื้อหุ้นคืน 1,700,000 หุ้น รวมซื้อคืนแล้ว 60,676,600 หุ้น - 17:25 น.

- TEAM ไฟเขียวโครงการซื้อหุ้นคืน 30,000,000 หุ้น วงเงิน 80 ล้านบาท เริ่ม 15 ม.ค.- 13 ก.ค. 69 - 17:24 น.

- SGP แก้ Free Float ครบตามเกณฑ์ที่ตลาดหลักทรัพย์ฯ แล้ว - 17:22 น.

- ก.ล.ต. ใช้มาตรการลงโทษทางแพ่งกับผู้กระทำความผิด 2 ราย กรณีสร้างราคาหรือปริมาณการซื้อขายหุ้น MSC - 17:19 น.

- มูลค่าส่งออกสินค้าเดือน พ.ย. 2025 อยู่ที่ 27,445.6 ล้านดอลลาร์สหรัฐ ขยายตัว 7.1%YOY เพิ่มขึ้นจาก 5.7% ในเดือนก่อน - 17:18 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,264.77 จุด ลดลง 10.56 จุด หรือ 0.83 % มูลค่าการซื้อขาย 15,635.77 ล้านบาท - 16:48 น.

- วันนี้mai ปิดที่ระดับ 215.53 จุด ลดลง 0.92 จุด หรือ 0.43 % - 16:48 น.

- วันนี้SETWB ปิดที่ระดับ 585.93 จุด ลดลง 4.57 จุด หรือ 0.77 % - 16:48 น.

- วันนี้SETESG ปิดที่ระดับ 799.24 จุด ลดลง 4.40 จุด หรือ 0.55% - 16:48 น.

- วันนี้SETHD ปิดที่ระดับ 1,200.83 จุด ลดลง 0.47 จุด หรือ 0.04 % - 16:47 น.

- วันนี้SETCLMV ปิดที่ระดับ 609.95 จุด ลดลง 5.84 จุด หรือ 0.95 % - 16:47 น.

- วันนี้sSET ปิดที่ระดับ 554.94 จุด ลดลง 3.07 จุด หรือ 0.55 % - 16:47 น.

- วันนี้SET100 ปิดที่ระดับ 1,795.38 จุด ลดลง 13.99 จุด หรือ 0.77 % - 16:47 น.

News Feed

SCB EIC : BNPL (Buy Now Pay Later) or Be NPL ความเสี่ยงการเงินที่มาพร้อมความสะดวกในการเข้าถึงสินเชื่อที่ง่ายขึ้น

สำนักข่าวหุ้นอินไซด์ (25 ธันวาคม 2568 )-----ปี 2026 การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องจากหลายปัจจัย

การบริโภคภาคเอกชนมีแนวโน้มชะลอลงต่อเนื่องในปี 2026 จากหลายปัจจัย ทั้งรายได้ครัวเรือนที่ฟื้นตัวช้า ตลาดแรงงานที่เปราะบางมากขึ้น สะท้อนจากการจ้างงานและชั่วโมงทำงานที่ลดลง ขณะที่สินเชื่อด้อยคุณภาพยังทรงตัวสูง ทำให้ครัวเรือนต้องลดการใช้จ่ายเพื่อลดหนี้ (Deleveraging) สอดคล้องกับผลสำรวจ SCB EIC Consumer survey ปี 2025 ที่ชี้ว่า ผู้บริโภคยังเผชิญปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย ขณะที่ความเสี่ยงการชำระหนี้เริ่มลามไปกลุ่มบนมากขึ้น ซึ่งจะกดดันการบริโภคในระยะต่อไป

SCB EIC สำรวจพฤติกรรมผู้บริโภคจากกลุ่มตัวอย่าง 1,631 คน ระหว่างวันที่ 20 ส.ค. - 3 ก.ย. 2025 พบว่าภาวะการเงินครัวเรือนไทยยังเปราะบางและมีความเสี่ยงทางการเงินเพิ่มขึ้น ส่วนหนึ่งจากการเข้าถึงสินเชื่อบางประเภทได้ง่ายขึ้น

ผลสำรวจครั้งนี้มี 4 ประเด็นน่าสนใจ ดังนี้

1. รายได้โตช้ากว่ารายจ่าย

กว่า 70% ของผู้บริโภคมีรายได้เท่าเดิมหรือลดลง ขณะที่กว่า 90% เผชิญรายจ่ายเท่าเดิมหรือเพิ่มขึ้น ราว 1 ใน 3 ประสบปัญหารายได้โตช้ากว่ารายจ่าย โดยเฉพาะกลุ่มรายได้น้อย (ต่ำกว่า 30,000 บาทต่อเดือน) ซึ่งกว่า 60% ระบุว่ากำลังเผชิญปัญหานี้

กลุ่มรายได้สูงเริ่มแสดงสัญญาณเปราะบางเพิ่มขึ้น สะท้อนจากสัดส่วนผู้ตอบที่มีรายได้ 100,000–200,000 บาทต่อเดือน ระบุว่ารายได้ไม่พอรายจ่ายเพิ่มขึ้นจากผลสำรวจปีก่อน แสดงให้เห็นว่าความเปราะบางทางการเงินไม่ได้จำกัดแค่กลุ่มรายได้น้อยอีกต่อไป

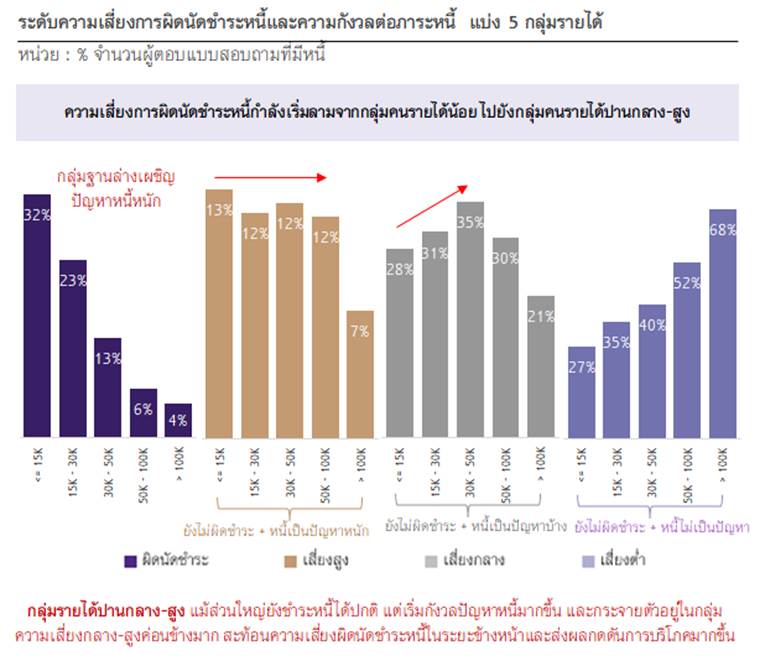

2. ภาระหนี้หนักและเริ่มลามสู่กลุ่มรายได้สูง

ปัญหารายได้ไม่พอรายจ่ายเป็นปัจจัยสำคัญต่อความเสี่ยงภาระหนี้สูง โดยเฉพาะกลุ่มรายได้น้อยกว่า 30,000 บาทต่อเดือน ซึ่งราว 1 ใน 3 มีสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio : DSR) สูงกว่า 60% ซึ่งจำกัดการบริโภคและเพิ่มความเสี่ยงผิดนัดชำระหนี้ในระยะข้างหน้า

เกือบครึ่งหนึ่งของผู้ตอบรู้สึกว่าการชำระหนี้ในแต่ละเดือนเป็นปัญหา แม้แต่กลุ่มรายได้สูงกว่า 100,000 บาทต่อเดือน ก็มีมากกว่า 20% ที่เริ่มกังวล

ความเสี่ยงผิดนัดชำระหนี้เริ่มกระจายจากกลุ่มรายได้น้อยไปสู่กลุ่มรายได้ปานกลาง-สูง แม้ปัจจุบันส่วนใหญ่ยังชำระหนี้ได้ปกติ แต่เริ่มกังวลปัญหาหนี้มากขึ้น โดยเฉพาะผู้ที่มีหนี้หลายประเภทและผู้ที่อยู่ในวัยทำงานอายุต่ำกว่า 40 ปี

3. สินเชื่อดิจิทัล ความสะดวกที่มาพร้อมความเสี่ยง

สินเชื่อดิจิทัล โดยเฉพาะ Buy Now Pay Later (BNPL) และสินเชื่อผ่านแอปบนมือถือ ช่วยเพิ่มทางเลือกและความสะดวกในการเข้าถึงสินเชื่อของผู้บริโภค โดยมีผู้ใช้กว่า 25% ของผู้ตอบแบบสอบถาม ซึ่งสูงกว่าสัดส่วนคนที่ใช้บัตรกดเงินสด (16.5%)

ผู้ใช้ส่วนใหญ่เป็นกลุ่มอายุน้อย รายได้น้อย และมีหนี้หลายประเภท โดยราว 1 ใน 3 มี DSR สูงกว่า 60% และกว่า 60% ยอมรับว่าการเข้าถึงสินเชื่อที่ง่ายขึ้นทำให้ใช้จ่ายเพิ่มขึ้น

ผู้ใช้ BNPL และสินเชื่อผ่านแอปมีแนวโน้มผิดนัดชำระหนี้สูงกว่าสินเชื่ออื่นอย่างมีนัยสำคัญ โดยผู้ใช้บริการสินเชื่อกลุ่มนี้มีแนวโน้มเป็นหนี้หลายประเภทและมีสัดส่วน DSR สูง โดยเฉพาะผู้ใช้ BNPL ราว 1 ใน 3 ที่มี DSR มากกว่า 60% สะท้อนความจำเป็นในการกำกับดูแลและออกแบบผลิตภัณฑ์สินเชื่ออย่างรับผิดชอบ

4. ความเชื่อมั่นผู้บริโภคต่ำ

ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ ผู้บริโภคส่วนใหญ่ระมัดระวังการใช้จ่าย เน้นชำระหนี้เป็นอันดับแรก

ผู้บริโภคที่คาดว่าค่าใช้จ่ายในอนาคตจะลดลง ต้องการเพิ่มการออมและการลงทุนเพื่อรับมือความไม่แน่นอน ขณะที่ 95% ของผู้ตอบแบบสอบถามที่คาดว่าค่าใช้จ่ายของตนเองและครอบครัวในอนาคตจะเพิ่มขึ้น สะท้อนปัญหารายได้ที่เติบโตช้ากว่ารายจ่ายยังน่ากังวล

สำหรับมุมมองการใช้จ่ายก้อนใหญ่ ผู้บริโภคกว่า 60% ไม่มีแผนซื้อบ้านหรือรถในปี 2026 จากความกังวลด้านรายได้ ดอกเบี้ย และภาระหนี้ แม้ในกลุ่มที่มีแผนซื้อกว่า 80% ยังประเมินว่าตนอาจเผชิญอุปสรรคด้านความสามารถในการซื้อ (Affordability) เพราะเป็นสินทรัพย์ราคาสูงเมื่อเทียบกับรายได้

ทางออกต้องดำเนินการควบคู่กัน : “ปรับปรุง” แก้ไขหนี้เดิม vs. “ป้องกัน” การเกิดหนี้ใหม่ที่เกินจำเป็น

1. ปรับปรุงแก้ไขหนี้เดิม

ภาครัฐ มีบทบาทช่วยกลุ่มรายได้น้อยแบบ Targeted เพื่อลดรายจ่าย เสริมสภาพคล่อง และเร่งปรับโครงสร้างหนี้ให้ลูกหนี้ที่ยังมีศักยภาพ พร้อมสร้างแรงจูงใจให้ชำระหนี้ต่อเนื่อง เพื่อให้สามารถปิดหนี้ไว พร้อมจัดตั้งคลินิกหนี้แบบ One-stop รวมที่ปรึกษา-รวมหนี้-รวมแนวทางการปรับโครงสร้างหนี้ เพื่อให้เป็นกลไกสำคัญอำนวยความสะดวกการแก้หนี้

สถาบันการเงิน ควรได้แรงจูงใจให้ “ป้องกันหนี้เป็น NPL” และดึงหนี้นอกระบบเข้ามาในระบบ

ภาคธุรกิจ สนับสนุนสวัสดิการ Employee Financial Wellbeing เพื่อช่วยเหลือพนักงานให้มีวินัยทางการเงินและสุขภาพการเงินที่ดีขึ้น

ลูกหนี้ วางแผนชำระหนี้ ตั้งเพดาน DSR และปรับพฤติกรรมใช้จ่ายให้เป็นระบบ หลีกเลี่ยงการใช้สินเชื่อหลายประเภทที่เข้าถึงง่ายเกินความจำเป็น

2. ป้องกันการเกิดหนี้ใหม่เกินจำเป็น

ภาครัฐ เสริมสร้างกลไกการกำกับดูแลเพื่อป้องกันการปล่อยสินเชื่อเกินความจำเป็น โดยการผลักดันให้ผู้ให้สินเชื่อทั้งหมดเข้าร่วมเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติ (NCB) เพื่อให้ผู้ให้บริการ/สถาบันทางการเงินมีข้อมูลที่ครอบคลุมเกี่ยวกับภาระหนี้โดยรวมของผู้กู้มากขึ้น ตลอดจนปรับมาตรการควบคุมความเสี่ยงระดับมหภาค (Macroprudential) เพื่อกำหนดเพดานหนี้โดยรวมแต่ละราย โดยเฉพาะสินเชื่อเพื่อการบริโภคที่ไม่มีหลักประกัน (Unsecured Consumer Loans) และบังคับใช้กับผู้ให้บริการทางการเงินทุกประเภทอย่างเท่าเทียม เพื่อป้องกันการสะสมหนี้ครัวเรือนที่มากเกินกว่าความสามารถผู้กู้

ควบคู่กับเพิ่มภูมิคุ้มกันทางการเงินส่วนบุคคลและครัวเรือน พัฒนาทักษะ (Upskill/Reskill) เพื่อเพิ่มรายได้ และจัดหาสวัสดิการพื้นฐาน เพื่อลดแรงจูงใจในการก่อหนี้ และป้องกันไม่ให้กลับมาอยู่ในวงจรหนี้อีก นอกจากนี้ จำเป็นต้องมีการควบคุมการโฆษณาสินเชื่อดอกเบี้ยสูงอย่างเหมาะสม พร้อมบังคับเปิดเผยต้นทุนที่แท้จริงเพื่อความโปร่งใส ผลักดันสินเชื่อที่คิดอัตราดอกเบี้ยตามความเสี่ยงลูกหนี้แต่ละราย (Risk-based pricing) ให้ปฏิบัติได้จริง และผ่อนคลายเกณฑ์การกำกับดูแลให้สอดคล้อง เพื่อให้กลุ่มเปราะบางเข้าถึงสินเชื่อในระบบได้มากขึ้น

ผู้ให้บริการและสถาบันการเงิน ยึดหลักการปล่อยกู้แบบรับผิดชอบ จำกัดภาระหนี้ต่อรายได้ (DSR) และบริหารหนี้เสียอย่างมีระบบ

ผู้ค้าปลีก ใช้ช่องทางชำระ BNPL อย่างมีระบบร่วมกับผู้ให้บริการ BNPL ที่มีระบบบริหารจัดการหนี้เสีย เพื่อป้องกันผลกระทบต่อสภาพคล่องธุรกิจในระยะยาว

ลูกหนี้ เพิ่มรายได้ และสร้างนิสัยออม เพื่อเป็นกันชนรองรับเหตุการณ์ไม่คาดฝัน

เนื้อหาที่เกี่ยวข้อง

- STGT ได้รับการประเมินหุ้นยั่งยืน SET ESG Ratings จากตลาดหลักทรัพย์แห่งประเทศไทย ในระดับสูงสุด "AAA" ต่อเนื่องเป็นปีที่ 3

- ทีทีบี จับมือ ศุภาลัย ติดอาวุธความรู้ด้านการเงิน-ภาษี ปลดล็อคภาระ "เดอะแบก" ของมนุษย์เงินเดือนให้เบาขึ้น

- "คต. จัดสัมมนา RVC – Transshipment ครั้งที่ 3 ผู้เข้าร่วมอย่างคับคั่ง ตื่นตัวเตรียมพร้อมรับกฎใหม่สหรัฐฯ"

- SCL เข้าร่วม JUMP+ ประกาศวิสัยทัศน์ 3 ปี ขับเคลื่อนกำไร ลงทุน Warehouse Automation รุกตลาดอะไหล่ยุโรปและ EV

- SCB EIC แนวโน้มอุตสาหกรรมกระเบื้องปูพื้น-บุผนัง

บทความล่าสุด

สุขสันต์วันคริสต์มาส By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ มาแล้วคร้า ขอสุขสันต์วันคริสต์มาส (Christmas) หรือ วันสมโภชพระคริสตสมภพ..

Merry Christmas By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง สวมหมวกซานตาคลอส Ho Ho Ho... Merry Christmas สุขสันต์วันคริสต์มาสคุณผู้อ่านทุกท่านคร้า....

มัลติมีเดีย

หุ้นอินไซด์ทอลค์ : อัพเดทชีวิต WGE

หุ้นอินไซด์ทอลค์ : อัพเดทชีวิต WGE