Today’s NEWS FEED

- 7UP ตั้ง พลตำรวจเอก มนู เมฆหมอก รักษาการCEO มีผล 3 พ.ค. 67 - 19:33 น.

- บล.กสิกรไทย คาดสัปดาห์หน้า (6-10 พ.ค.) SET มีแนวรับที่ 1,355 และ 1,345 จุด ขณะที่แนวต้านอยู่ที่ 1,375 และ 1,385 จุด - 19:30 น.

- KBANK คาดสัปดาห์หน้า (6-10 พ.ค.) เงินบาทเคลื่อนไหว 36.50-37.00 บาทต่อดอลลาร์ฯ - 19:28 น.

- ศูนย์วิจัยกสิกรไทย ชี้ เงินเฟ้อเดือน เม.ย. 2567 พลิกกลับเป็นบวกและมีแนวโน้มเป็นบวกต่อเนื่องในช่วงที่เหลือของปีนี้ ส่งผลให้โอกาสการลดดอกเบี้ยนโยบายน้อยลง - 19:27 น.

- SLM เผยรัสรินทร์ โภคินจารุรัศมิ์ ซื้อบิ๊กล็อต 11.68% จากมณทิกา มงคลนาวิน ดันถือหุ้นใหญ่อันดับ 1 - 19:26 น.

- ตลท. สั่ง MGI ใช้เกณฑ์ ระดับ 1 : ห้ามคำนวณวงเงินซื้อขาย และ Cash Balance มีผล 7 พ.ค. -24 พ.ค. 67 - 17:40 น.

- SABUY เผยวรวิทย์ ชัยลิมปมนตรี ลาออก จากรองประธานกรรมการและประธานกรรมการบริหาร มีผล 1 พ.ค. 67 - 17:35 น.

- ทรู คอร์ปอเรชั่น รายงานไตรมาส 1/2567 มีกำไรภายหลังการปรับปรุง 802 ล้านบาท พร้อม EBITDA เพิ่มขึ้น 5 ไตรมาสติดต่อกัน - 17:33 น.

- TRUE เผยงบรวมไตรมาส1/67 ขาดทุนสุทธิ 769.25 ล้านบาท จากช่วงเดียวกันปีก่อนมีกำไรสุทธิ 615.48 ล้านบาท - 17:32 น.

- ก.ล.ต. เปิดโผบิ๊กบจ. ซื้อ-ขาย-โอนหุ้น ประจำวันที่ 3 พ.ค. 67 - 17:30 น.

- Equity Index Futures ประจำวันที่ 3 พ.ค. 67 - 17:30 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 1,498.11 ลบ.(SET) - 17:27 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 1,498.11 ลบ.(SET) - 17:27 น.

-

ทีซีเอ็มซีมอบรางวัลประกวดการออกแบบผลงานด้านผลิตภัณฑ์อคูสติกส์ - 17:26 น.PR

- ก.ล.ต. เตือนผู้ถือหุ้น WORLD ไปใช้สิทธิออกเสียงกรณีเสนอขออนุมัติจำหน่ายหุ้นสามัญของบริษัทย่อยให้กับบุคคลที่เกี่ยวโยงกัน ซึ่งที่ปรึกษาทางการเงินอิสระเห็นว่าไม่เหมาะสม - 16:48 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,369.92 จุด เพิ่มขึ้น 6.67 จุด หรือ 0.49 % มูลค่าการซื้อขาย 37,512.00 ล้านบาท - 16:48 น.

- วันนี้mai ปิดที่ระดับ 389.46 จุด เพิ่มขึ้น 0.76 จุด หรือ 0.20 % - 16:48 น.

- วันนี้SETWB ปิดที่ระดับ 831.14 จุด เพิ่มขึ้น 2.32 จุด หรือ 0.28% - 16:47 น.

- วันนี้SETESG ปิดที่ระดับ 889.77 จุด เพิ่มขึ้น3.69 จุด หรือ 0.42% - 16:47 น.

- วันนี้SETHD ปิดที่ระดับ 1,080.34 จุด เพิ่มขึ้น 1.34 จุด หรือ 0.12% - 16:47 น.

News Feed

ศูนย์วิจัยกสิกรไทย ธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ในไทยจะส่งผลให้เกิดแผนธุรกิจและผลิตภัณฑ์ทางการเงินใหม่

สำนักข่าวหุ้นอินไซด์ (26 เมษายน 2567)-------ธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ก่อให้เกิดการเปลี่ยนแปลงภูมิทัศน์การแข่งขันในภาคการเงินการธนาคารไทย เกิดผลิตภัณฑ์ทางการเงินใหม่ที่มีลูกเล่นมากขึ้นเพื่อเจาะตลาดลูกค้าเป้าหมาย

การแข่งขันในตลาดคงรุนแรงขึ้นกว่าเดิม แต่จะอยู่ในตลาดลูกค้ากลุ่มใด ขึ้นอยู่กับการตีกรอบเงื่อนไขการเข้าถึงบริการทางการเงิน (Financial Inclusion) ในขณะที่ธนาคารพาณิชย์ปัจจุบันก็สามารถออกผลิตภัณฑ์ใหม่ๆ ได้เช่นเดียวกัน

ในระยะอันใกล้นี้ (ช่วงกลางปี 2569) คาดว่ามีธนาคารพาณิชย์ไร้สาขา (Virtual Bank)[1] เริ่มดำเนินการในประเทศไทย ซึ่งจะเป็นการเปลี่ยนแปลงภูมิทัศน์การแข่งขันในภาคการเงินการธนาคาร โดยมีประเด็นที่ต้องจับตามองในระยะข้างหน้า ดังนี้

- การแข่งขันที่เข้มข้นขึ้น นำมาซึ่งผลิตภัณฑ์ทางการเงินใหม่ๆ ที่หลากหลายและตอบโจทย์ไลฟ์สไตล์ของคนรุ่นใหม่มากขึ้น เป็นแรงขับเคลื่อนสำคัญให้ผู้เล่นในตลาดประสบความสำเร็จ ยกตัวอย่างเช่น

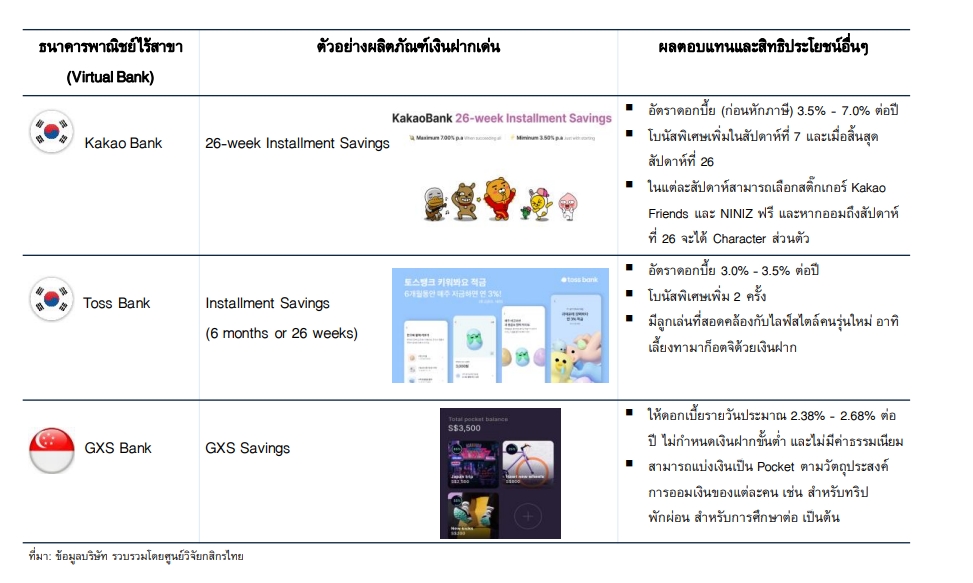

- ผลิตภัณฑ์เงินฝากที่มีการนำเสนอดอกเบี้ยเพิ่มขึ้น ระยะเวลาในการฝากประจำสั้นลง และคิดอัตราดอกเบี้ยเป็นรายวัน ร่วมกับมีลูกเล่นทางการตลาดหรือให้สิทธิประโยชน์พิเศษอื่นๆ เพิ่มเติม เพื่อดึงดูดเงินออม ดังเช่นผลิตภัณฑ์เงินฝากของผู้เล่นในต่างประเทศ อาทิ การให้โบนัสพิเศษเมื่อลูกค้าฝากเงินได้ครึ่งทางหรือเมื่อครบกำหนด การแบ่งเงินออมในบัญชีเป็น Pocket ตามวัตถุประสงค์ การแจกสติ๊กเกอร์หรือตัวการ์ตูนดิจิทัลที่มีลักษณะเฉพาะหรือมีจำกัด การเลี้ยงสัตว์เลี้ยงดิจิทัลด้วยการป้อนเงินฝากเป็นอาหาร การฝากเงินเพื่อสนับสนุนศิลปินหรือสมาชิกในวงไอดอลที่กำลังออดิชั่น ซึ่งเป็นการเจาะตลาดคนรุ่นใหม่เป็นหลัก

- ผลิตภัณฑ์สินเชื่อที่จะมีความยืดหยุ่นและข้อเสนอที่ดีกว่าเดิม อย่างเช่น ดอกเบี้ยลดลง มีกระบวนการพิจารณาสินเชื่อที่เร็วขึ้น รวมถึงลดเงื่อนไขด้านคุณสมบัติของผู้กู้ ไม่ว่าจะเป็นอายุหรือรายได้ เป็นต้น เพื่อทำการแย่งชิงฐานลูกค้า โดยเฉพาะลูกค้ากลุ่มที่ไม่ได้รับบริการทางการเงินอย่างเพียงพอและเหมาะสม (Underserved) ซึ่งเป็นกลุ่มลูกค้าเป้าหมายเดียวกับธนาคารพาณิชย์ในปัจุบัน ซึ่งในกรณีนี้ WeBank และ MYBank ของจีนก็ทำสำเร็จจากการมุ่งให้บริการแก่กลุ่มลูกค้าและผู้ประกอบการรายย่อยระดับ Micro SMEs โดยใช้จุดแข็งจากการอนุมัติสินเชื่อเพียงหลักนาที ขณะที่ทาง Kakao Bank ในเกาหลีใต้ก็ประสบความสำเร็จจากการทำการตลาดกับคนทั่วไปกลุ่มวัยทำงานในผลิตภัณฑ์สินเชื่อรีไฟแนนซ์ภายใต้ข้อเสนอที่ดีกว่าเดิม

- อย่างไรก็ตาม ในกรณีของไทย ลูกเล่นของผลิตภัณฑ์ทั้งเงินฝากและสินเชื่อข้างต้น ธนาคารพาณิชย์ไทยในปัจจุบันสามารถลงมาแข่งขันได้ ยกตัวอย่างเช่น ผลิตภัณฑ์เงินฝากที่ให้อัตราดอกเบี้ยรายเดือน การแยก Cloud Pocket เพื่อให้มีการออมตามวัตถุประสงค์ที่กำหนด การเปลี่ยนภาพพื้นหลังของสลิปเงินโอนได้ตามตัวเลือกที่ต้องการ ส่วนด้านสินเชื่อ ก็มีการให้บริการสินเชื่อดิจิทัลในวงเงินขนาดเล็กให้แก่ลูกค้ารายย่อยด้วยระยะเวลาอนุมัติในหลักชั่วโมง เป็นต้น

- ประเด็นจับตา จึงอยู่ที่การตีกรอบเงื่อนไขของการทำธุรกิจธนาคารพาณิชย์ไร้สาขาของไทย ที่ทางการกำหนดว่าจะต้องให้บริการกับกลุ่มที่ไม่ได้รับบริการทางการเงินอย่างเพียงพอและเหมาะสม (Underserved) หรือกลุ่มที่เข้าไม่ถึงบริการทางการเงิน (Unserved) ซึ่งจะแตกต่างจากกรณีของเกาหลีใต้ หรือสิงค์โปร์ ที่เน้นการให้ใบอนุญาตธนาคารพาณิชย์ไร้สาขาเพื่อเพิ่มการแข่งขันในตลาดมากกว่าจะเน้นการเพิ่มการเข้าถึงบริการทางการเงิน (Financial Inclusion) ให้กับกลุ่มประชากรข้างต้น

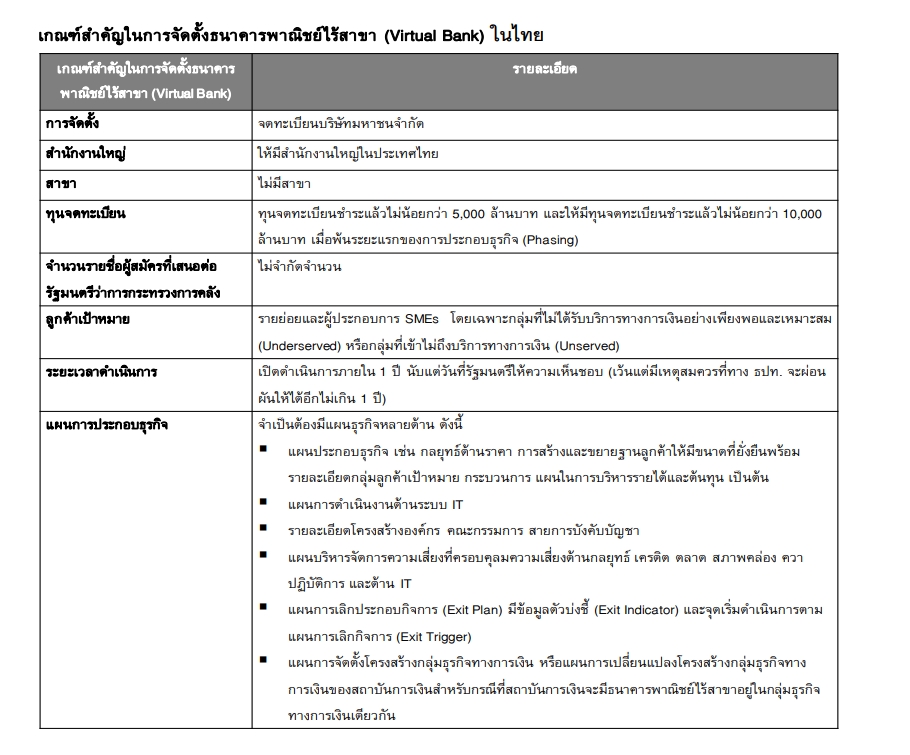

อย่างไรก็ดี เนื่องจากการกำหนดทุนขั้นต่ำของการสมัครใบอนุญาตธนาคารพาณิชย์ไร้สาขาในไทยที่จะต้องมีทุนจดทะเบียนชำระแล้วไม่น้อยกว่า 5,000 ล้านบาท ก่อนจะเพิ่มเป็นไม่น้อยกว่า 10,000 ล้านบาท เมื่อพ้นระยะแรกของการประกอบธุรกิจ ซึ่งเมื่อเทียบกับทุนจดทะเบียนชำระแล้วของธนาคารพาณิชย์ไทยขนาดใหญ่ในปัจจุบันที่อยู่ในช่วงประมาณ 19,000 – กว่า 90,000 ล้านบาท และขนาดกลางและเล็กที่อยู่ในช่วง 5,800 – 25,000 ล้านบาท สะท้อนความต้องการเห็นธนาคารพาณิชย์ไร้สาขาที่มีขนาดค่อนข้างใหญ่ นั่นหมายความว่า หากมีความยืดหยุ่นในการตีความธนาคารพาณิชย์ไร้สาขา ก็อาจทำให้เห็นการแข่งขันที่รุนแรงขึ้นในกลุ่มลูกค้าปัจจุบันที่ทับซ้อนกันได้ อาทิ กลุ่มคนรุ่นใหม่ที่เริ่มทำงาน (First Jobbers) ที่มีศักยภาพ รวมถึงตลาดสินเชื่อรีไฟแนนซ์ที่ช่วยให้ลูกค้าได้รับเงื่อนไขสินเชื่อใหม่ที่ดีกว่าเดิม

- ภายใต้บริบททางการเงินของครัวเรือนไทยที่ส่วนใหญ่มีหนี้สูง ขณะที่คนไทยยังมีการเก็บออมน้อย สะท้อนจากการสำรวจของธนาคารแห่งประเทศไทยที่พบว่า มีคนไทยเพียงร้อยละ 7 เท่านั้นที่มีการวางแผนเกษียณและสามารถเก็บออมได้ตามแผนที่วางไว้[1] คงทำให้ผู้เล่นธนาคารพาณิชย์ไร้สาขาเผชิญกับความท้าทายอย่างมาก ดังนั้น ความมั่นคงด้านเงินทุนตั้งต้น ความเชี่ยวชาญด้านการประกอบธุรกิจการเงินการธนาคาร ความสามารถในการประยุกต์ใช้ข้อมูลและการวิเคราะห์ฐานข้อมูลขนาดใหญ่ การใช้เทคโนโลยีดิจิทัล รวมถึงการเติมเต็มระบบนิเวศ (Ecosystem) กับพันธมิตรทางธุรกิจเป้าหมาย เพื่อช่วยเพิ่มประสิทธิภาพการบริหารความเสี่ยงของลูกค้าและตัวธุรกิจเอง การคุมต้นทุนให้อยู่ในระดับที่เหมาะสม ตลอดจนการหาโอกาสในการทำกำไรจากการล็อคให้ลูกค้าใช้ชีวิตอยู่ใน Ecosystem ที่สร้างขึ้น

สุดท้ายแล้ว ก็เพื่อทำให้ธนาคารไร้สาขาสามารถออกแบบโมเดลธุรกิจที่สามารถนำเสนอผลิตภัณฑ์และบริการที่มีฟีเจอร์แตกต่างจากธนาคารพาณิชย์ปัจจุบัน ตอบโจทย์กลุ่มเป้าหมายที่ทางการต้องการได้อย่างมีประสิทธิภาพอย่างแท้จริง อันจะส่งผลดีต่อพัฒนาการของภาพรวมของระบบเศรษฐกิจและการเงินของประเทศ

เนื้อหาที่เกี่ยวข้อง

- ทองคำขายวันนี้ ทองแท่งบาทละ 40,900.00 ทองรูปพรรณบาทละ 41,400.00

- EXIM BANK ขานรับนโยบายของนายกฯ ประกาศปรับลดอัตราดอกเบี้ย Prime Rate เหลือ 6.35% ต่อปี ต่ำที่สุดในระบบ เป็นเวลา 6 เดือน

- ตลท. รับหุ้นเพิ่มทุน CV-SOLAR เริ่มซื้อขาย 29 เม.ย.67

- ADVANC เผยศาลปกครองสูงสุด สั่งจำหน่ายคดีพิพาทการฟ้องเพิกถอนประกาศ กสทช. กรณีให้บริษัทนำส่งรายได้ขั้นต่ำจากการให้บริการในช่วงระยะเวลาคุ้มครองผู้ใช้บริการเป็นการชั่วคราว ออกจากสารบบความ

- SCB ประเมินค่าเงินบาทวันนี้เคลื่อนไหวในกรอบ 36.90-37.15 บาท/ดอลลาร์

บทความล่าสุด

PTG ลงนาม MOU กรมทรัพยากรทางทะเลฯ และองค์กรภาคีเครือข่าย ร่วมอนุรักษ์ ฟื้นฟูป่าชายเลน

PTG ลงนาม MOU กรมทรัพยากรทางทะเลฯ และองค์กรภาคีเครือข่ายร่วมอนุรักษ์ ฟื้นฟูป่าชายเลน

เก็งหุ้น By: แม่มดน้อย

แม่มดน้อยขี่ไม้กวาดวิเศษ ภาคเช้าที่ผ่านมา หุ้นไทยแกว่งขึ้น ตามตลาดหุ้นในภูมิภาคเอเชียส่วนการเล่นการเทรดเป็นไปตามแรง...

มัลติมีเดีย

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67