Today’s NEWS FEED

- TNR เผยยังไม่ทราบใครทำ Big Lot วันนี้ จำนวน 36,000,000 หุ้น - 18:57 น.

- บล.กสิกรไทย คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) SET มีแนวรับที่ 1,110 และ 1,100 จุด ขณะที่แนวต้านอยู่ที่ 1,130 และ 1,145 จุด - 18:51 น.

- KBANK คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) เงินบาทเคลื่อนไหวที่ระดับ 32.20-32.80 บาทต่อดอลลาร์ฯ - 18:50 น.

- ศูนย์วิจัยกสิกรไทย ชี้ SMEs ไทย มีแนวโน้มเสี่ยงปิดตัวต่อ จากหลายปัจจัยกดดัน - 18:03 น.

- AIS และ True ชนะประมูลคลื่นเดิมที่เช่าจาก NT - 17:48 น.

- ก.ล.ต. ขยายเวลาให้ JKN นำส่งงบการเงินฉบับแก้ไข ภายในวันที่ 9 กันยายน 2568 - 17:47 น.

- SCC ทบทวนแผนลงทุนใน SIGI-SICP ส่งผลให้เปลี่ยนสถานะเงินลงทุนทางบัญชีจากบริษัทย่อยเป็นการร่วมค้า - 17:47 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- ก.ล.ต. ใช้มาตรการลงโทษทางแพ่งกับอดีตกรรมการและผู้บริหาร GIFT กรณีไม่ปฏิบัติหน้าที่ด้วยความรับผิดชอบ ความระมัดระวัง และความซื่อสัตย์สุจริต - 17:08 น.

-

โรคเหงื่อมือ-เท้า พัฒนาการรักษาเพื่อคนไทย - 17:00 น.PR

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,121.13 จุด เพิ่มขึ้น 10.73 จุด หรือ 0.97% มูลค่าการซื้อขาย 32,362.60 ล้านบาท - 16:57 น.

- วันนี้mai ปิดที่ระดับ 236.42 จุด เพิ่มขึ้น 2.93 จุด หรือ 1.25% - 16:56 น.

- วันนี้SETWB ปิดที่ระดับ 540.35 จุด เพิ่มขึ้น 1.59 จุด หรือ 0.30% - 16:56 น.

- วันนี้SETESG ปิดที่ระดับ 706.45 จุด เพิ่มขึ้น 7.20 จุด หรือ 1.03% - 16:56 น.

- วันนี้SETHD ปิดที่ระดับ 1,048.41 จุด เพิ่มขึ้น 6.19 จุด หรือ 0.59% - 16:56 น.

- วันนี้SETCLMV ปิดที่ระดับ 572.35 จุด เพิ่มขึ้น5.13 จุด หรือ 0.90% - 16:56 น.

- วันนี้sSET ปิดที่ระดับ 567.59 จุด เพิ่มขึ้น 4.60 จุด หรือ 0.82% - 16:56 น.

- วันนี้SET100 ปิดที่ระดับ 1,556.50 จุด เพิ่มขึ้น 15.91 จุด หรือ 1.03% - 16:56 น.

- วันนี้SET50 ปิดที่ระดับ 728.07 จุด เพิ่มขึ้น 7.09 จุด หรือ 0.98 % - 16:55 น.

News Feed

HotNews : ทะลวงใส้ งบแบงก์ Q3/62 ใครปัง/ใครพัง

HotNews: ทะลวงใส้ งบแบงก์ Q3/62 ใครปัง/ใครพัง

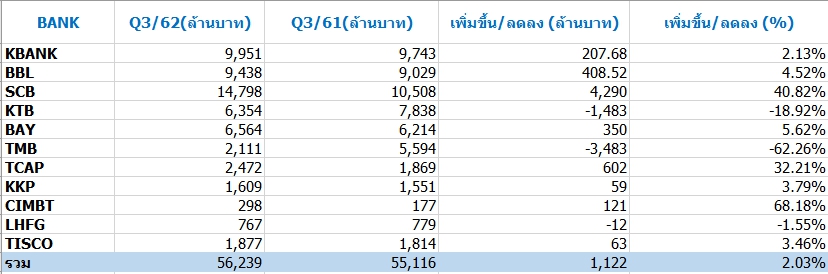

สำนักข่าวหุ้นอินไซด์ (22 ตุลาคม 2562)-ทีมข่าวหุ้นอินไซด์ เจาะทะลวงงบไตรมาส3/62 กลุ่มแบงก์ทั้ง 11 แห่ง ( BBL-SCB-KBANK-KTB-BAY-TMB-TISCO-TCAP-KKP-CIMBT-LHFG) พบทั้งกลุ่มมีกำไรสุทธิรวม 5.62 หมื่นล้านบาท เพิ่มขึ้น 2.03% จากช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 5.51 หมื่นล้านบาท โดยแบงก์ที่มีกำไรเติบโตมากที่สุดคือ CIMBT กำไรโค้ง3 พุ่ง 68.18% ตามด้วย SCB ที่บุ๊คกำไรไทยพาณิชย์ประกันชีวิต ดันกำไร 1.47 หมื่นลบ. โต 40.8% จากช่วงเดียวกันปีก่อน ส่วนอันดับ 3 คือ TCAP มีกำไร Q3/62 โต 32.21% ส่วนแบงก์ที่ทำกำไรหล่นหายมากที่สุดคือ TMB กำไรหด 62.26% ส่วน KTB กำไรวูบไป18.92% โดยจุดที่น่าสังเกตคือทุกแบงก์ ต่างตั้งสำรองเพิ่มขึ้น

KBANK กำไรงวด9 เดือนแรกปี 62 วูบ 4.78% ระบุตั้งสำรองเพิ่มขึ้นจากไตรมาสที่ผ่านมา หลังศก.ชะลอตัวลง

นางสาวขัตติยา อินทรวิชัย กรรมการผู้จัดการ ธนาคารกสิกรไทย เปิดเผยว่า กิจกรรมทางเศรษฐกิจของไทยในไตรมาส 3 ปี 2562 ยังไม่มีแรงหนุนเข้ามามากนัก ซึ่งเป็นภาพต่อเนื่องจากที่เศรษฐกิจเติบโตประมาณ 2.30% ในไตรมาส 2 ปี 2562 โดยแม้เศรษฐกิจในไตรมาส 3 ปี 2562 มีแรงหนุนจากฐานเปรียบเทียบที่ต่ำในช่วงเดียวกันของปีก่อน โดยเฉพาะในภาคการท่องเที่ยว แต่กลไกขับเคลื่อนเศรษฐกิจตัวหลัก ทั้งการส่งออก และการลงทุนภาคเอกชนยังมีทิศทางชะลอตัว สอดคล้องกับการชะลอตัวต่อเนื่องของเศรษฐกิจและปริมาณการค้าโลก ท่ามกลางสถานการณ์ที่ยืดเยื้อของการเจรจาทางการค้าระหว่างสหรัฐฯ และจีน และความกังวลต่อความเสี่ยงเกี่ยวกับการถอนตัวของสหราชอาณาจักรจากสหภาพยุโรป อย่างไรก็ดี ทิศทางเศรษฐกิจไทยอาจได้รับแรงหนุนมากขึ้นจากมาตรการสนับสนุนเศรษฐกิจของภาครัฐในช่วงไตรมาสสุดท้ายของปี

ธนาคารและบริษัทย่อยมีกำไรสุทธิสำหรับงวด 9 เดือน ปี 2562 จำนวน 29,924 ล้านบาท และมีกำไรสุทธิสำหรับไตรมาส 3 ปี 2562 จำนวน 9,951 ล้านบาท

ผลการดำเนินงานสำหรับงวด 9 เดือน ปี 2562 เมื่อเปรียบเทียบกับงวด 9 เดือน ปี 2561 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 29,924 ล้านบาท ลดลงจากงวดเดียวกันของปีก่อนจำนวน 1,502 ล้านบาท หรือ 4.78% โดยรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 4,051 ล้านบาท หรือ 5.54% ส่วนใหญ่เกิดจากรายได้ดอกเบี้ยรับของเงินให้สินเชื่อและเงินลงทุน ทำให้อัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.34%

สำหรับรายได้ที่มิใช่ดอกเบี้ยลดลงจำนวน 2,753 ล้านบาท หรือ 6.20% ส่วนใหญ่เป็นผลมาจากรายได้สุทธิจากการรับประกันภัยลดลง และการยกเลิกค่าธรรมเนียมการโอนเงินผ่านช่องทางดิจิทัล ในขณะที่รายได้จากการจำหน่ายหลักทรัพย์เพิ่มขึ้น นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจำนวน 2,684 ล้านบาท หรือ 5.49% ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 43.41% ทั้งนี้ ธนาคารมีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญเพิ่มขึ้นจากไตรมาสที่ผ่านมา โดยพิจารณาปัจจัยต่าง ๆ อย่างรอบคอบเพื่อให้สอดคล้องกับความไม่แน่นอนของภาวะเศรษฐกิจที่ชะลอตัวอย่างต่อเนื่อง

ผลการดำเนินงานสำหรับไตรมาส 3 ปี 2562 เมื่อเปรียบเทียบกับไตรมาส 2 ปี 2562 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 9,951 ล้านบาท เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนจำนวน 22 ล้านบาท หรือ 0.23% ส่วนใหญ่เกิดจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจำนวน 326 ล้านบาท หรือ 1.27% โดยมีอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin: NIM) อยู่ที่ระดับ 3.34% รวมถึงรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจำนวน 2,139 ล้านบาท หรือ 15.68% ซึ่งส่วนใหญ่เกิดจากรายได้จากการจำหน่ายหลักทรัพย์เพิ่มขึ้น นอกจากนี้ ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ใกล้เคียงกับไตรมาสก่อน โดยในไตรมาสนี้ อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 42.52% อย่างไรก็ตาม ธนาคารมีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญเพิ่มขึ้นจากไตรมาสที่ผ่านมา โดยพิจารณาปัจจัยต่าง ๆ อย่างรอบคอบเพื่อให้สอดคล้องกับความไม่แน่นอนของภาวะเศรษฐกิจที่ชะลอตัวอย่างต่อเนื่อง

ณ วันที่ 30 กันยายน 2562 ธนาคารและบริษัทย่อย มีสินทรัพย์รวมจำนวน 3,240,134 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2561 จำนวน 85,043 ล้านบาท หรือ 2.70% ส่วนใหญ่เป็นการเพิ่มขึ้นของเงินลงทุนสุทธิและเงินให้สินเชื่อ สำหรับเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) ณ วันที่ 30 กันยายน 2562 อยู่ที่ระดับ 3.53% ขณะที่สิ้นปี 2561 อยู่ที่ระดับ 3.34% อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) ณ วันที่ 30 กันยายน 2562 อยู่ที่ระดับ 153.58% โดยสิ้นปี 2561 อยู่ที่ระดับ 160.60% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 30 กันยายน 2562 อยู่ที่ 19.10% โดยมีอัตราส่วนเงินกองทุนชั้นที่1 อยู่ที่ 16.76%

BBL ระบุกำไร Q3/62 โต 4.5% จากงวดปีก่อน แม้ตั้งสำรองฯสูง

ธนาคารกรุงเทพ จำกัด (มหาชน) BBL รายงานผลประกอบการไตรมาส 3/62 จำนวน 9,438 ล้านบาท เพิ่มขึ้น 4.5% จากไตรมาส 3/61 ส่วนใหญ่จากรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 9.6% เป็นผลจากการเติบโตของค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวม ตามเจตนารมณ์เชิงกลยุทธ์ของธนาคาร สำหรับรายได้ดอกเบี้ยสุทธิลดลงเล็กน้อย 1.7% ตามการลดลงของสินเชื่อ โดยส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) อยู่ที่ 2.35%ค่าใช้จ่ายจากการดำเนินงานลดลงเล็กน้อย 1.5% จากไตรมาส 3 ปีก่อน สะท้อนถึงวินัยการบริหารค่าใช้จ่ายของธนาคาร และอัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ที่ 41.9%สำหรับอัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) อยู่ที่ 3.6%

ขณะที่เงินสำรองของธนาคารยังคงอยู่ในระดับสูง โดยอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพอยู่ที่ 183.4% ธนาคารยังคงให้ความสำคัญกับการดูแลกระบวนการอำนวยสินเชื่อและการบริหารความเสี่ยง พร้อมทั้งบริหารคุณภาพสินเชื่อควบคู่กับการดำรงค่าเผื่อหนี้สงสัยจะสูญให้อยู่ในระดับที่เหมาะสม ธนาคารยังคงแนวทางการบริหารฐานะการเงินด้วยความรอบคอบและระมัดระวัง พร้อมทั้งรักษาเงินกองทุนและสภาพคล่องให้อยู่ในระดับที่แข็งแกร่ง ณ สิ้นไตรมาส 3/62 อัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากอยู่ที่ 84.7%

ทั้งนี้ในปี 62 เศรษฐกิจไทยมีแนวโน้มขยายตัวในอัตราที่ชะลอลงเมื่อเทียบกับปีก่อน เป็นผลจากเศรษฐกิจโลกที่ชะลอลงและการกีดกันทางการค้าระหว่างประเทศที่ทวีความรุนแรงขึ้น รวมถึงค่าเงินบาทที่แข็งค่าอย่างต่อเนื่อง ส่งผลกระทบต่อภาคส่งออกและการท่องเที่ยว ขณะที่การบริโภคและการลงทุนของภาคเอกชนหดตัวสะท้อนจากยอดจำหน่ายรถยนต์และภาคอสังหาริมทรัพย์ที่ลดลง

ขณะที่ หนี้ครัวเรือนที่ยังอยู่ในระดับสูงและรายได้ครัวเรือนในภาคเกษตรบางส่วนที่ได้รับผลกระทบจากภัยธรรมชาติ ส่งผลต่อการบริโภคภาคเอกชน อีกทั้งการชะลอลงของกิจกรรมการผลิตและอัตราการใช้กำลังการผลิตของภาคอุตสาหกรรม เป็นแรงกดดันต่อการลงทุนภาคเอกชน นอกจากนี้ การใช้จ่ายภาครัฐยังขยายตัวน้อยกว่าคาดจากการจัดตั้งรัฐบาลที่ล่าช้า

"อาทิตย์" บิ๊ก SCB ระบุ Q3/62 บุ๊คกำไรไทยพาณิชย์ประกันชีวิต ดันกำไร 1.47 หมื่นลบ. โต 40.8%

ธนาคารไทยพาณิชย์และบริษัทย่อยรายงานกำไรสุทธิของไตรมาส 3 ปี 2562 จำนวน 14,798 ล้านบาท เพิ่มขึ้น 40.8% จากช่วงเดียวกันของปีก่อน เป็นผลจากกำไรสุทธิจากการดำเนินธุรกิจปกติจำนวน 10,484 ล้านบาทและกำไรพิเศษจากการขายหุ้นในบริษัทไทยพาณิชย์ประกันชีวิตจำนวน 11,644 ล้านบาท ซึ่งในไตรมาสนี้ ธนาคารได้ตั้งสำรองเพิ่มเติมอีก 9,100 ล้านบาทจากสำรองปกติที่จำนวน 6,173 ล้านบาท

รวมเป็นเงินสำรองทั้งสิ้น 15,273 ล้านบาท สำหรับเก้าเดือนแรกของปี 2562 ธนาคารมีกำไรสุทธิจำนวน 34,930 ล้านบาท เพิ่มขึ้น 5.9% จากช่วงเดียวกันของปีก่อน

ณ สิ้นไตรมาส 3 ปี 2562 สินเชื่อโดยรวมมีการขยายตัวในระดับปานกลางที่ 2.2% จากช่วงเดียวกันของปีก่อน ซึ่งสะท้อนสภาพเศรษฐกิจที่ชะลอตัว อย่างไรก็ตามรายได้ดอกเบี้ยสุทธิในไตรมาส 3 ปี 2562 เพิ่มขึ้น 7.4% จากช่วงเดียวกันของปีก่อนเป็นจำนวน 26,191 ล้านบาท จากกลยุทธ์ของธนาคารในการบริหารความเสี่ยงและการปรับพอร์ตสินเชื่อด้วยการเพิ่มสัดส่วนของสินเชื่อที่ให้ผลตอบแทนสูง

รายได้ที่มิใช่ดอกเบี้ยในไตรมาส 3 ปี 2562 (ที่ไม่รวมรายการพิเศษ) ค่อนข้างทรงตัวจากช่วงเดียวกันของปีก่อน โดยรายได้หลักจากค่าธรรมเนียมสุทธิ (recurring fee) ยังคงเติบโต โดยเฉพาะค่าธรรมเนียมจากการให้สินเชื่อและผลิตภัณฑ์ที่เกี่ยวกับความมั่งคั่ง (wealth products)

รายได้จากการดำเนินงาน (ซึ่งรวมกำไรพิเศษ) เพิ่มขึ้น 74.1% จากช่วงเดียวกันของปีก่อน เป็นจำนวน 60,452 ล้านบาท ซึ่งเพิ่มขึ้นมากกว่าการเติบโตของค่าใช้จ่ายในการดำเนินงาน ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้ลดลงเป็น 29.1% ในไตรมาสที่ 3 ปี 2562

ณ สิ้นเดือนกันยายน 2562 อัตราส่วนสินเชื่อด้อยคุณภาพ เพิ่มขึ้นเป็น 3.01% จาก 2.77% ณ เดือนมิถุนายน 2562 การเพิ่มขึ้นของสินเชื่อด้อยคุณภาพเป็นผลมาจากความผันผวนของเศรษฐกิจในปัจจุบัน อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ ณ สิ้นไตรมาส 3 ปี 2562 อยู่ที่ 144% สำหรับเงินกองทุนตามกฎหมายของธนาคารอยู่ในระดับแข็งแกร่งที่ 18.0%

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ กล่าวว่า "ในไตรมาสที่ 3 นี้ ธนาคารมีการบันทึกกำไรที่เกิดจากการขายบริษัท ไทยพาณิชย์ประกันชีวิต แต่เนื่องจากธนาคารเล็งเห็นถึงความจำเป็นที่จะต้องเตรียมความแข็งแกร่งเพื่อรองรับกับความไม่แน่นอนของภาวะเศรษฐกิจ จากปัจจัยทั้งภายในและภายนอกประเทศ ธนาคารจึงได้เพิ่มระดับการตั้งสำรองเพื่อรองรับหนี้ด้อยคุณภาพที่อาจเกิดขึ้นในอนาคต ในขณะเดียวกัน ธนาคารเล็งเห็นศักยภาพในการขยายธุรกิจเพื่อที่จะเพิ่มรายได้ โดยเฉพาะจากธุรกิจความมั่งคั่ง และธุรกิจประกันชีวิตที่ธนาคารจะเริ่มต้นการทำงานร่วมกับพันธมิตร FWD Group ตั้งแต่ไตรมาสที่ 4 นี้เป็นต้นไป รวมถึงธนาคารยังคงแสวงหาโอกาสในการลงทุนเพื่อสร้างการเติบโตในระยะยาวให้แก่ธนาคาร"

KTB แจงกำไรQ3/62 วูบเหตุตั้งสำรองผลประโยชน์พนักงาน

ธนาคารกรุงไทย (KTB) รายงานผลประกอบการธนาคารกรุงไทยไตรมาส 3 ธนาคารและบริษัทย่อย มีกำไรสุทธิ จำนวน 6,355 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อน เนื่องจากมีรายการพิเศษเกิดขึ้นจากการตั้งสำรองผลประโยชน์พนักงานในไตรมาสนี้ หากไม่รวมรายการพิเศษดังกล่าว กำไรสุทธิเพิ่มขึ้นร้อยละ 5.3 และสำหรับช่วง 9 เดือน ธนาคารและบริษัทย่อย มีกำไรสุทธิ จำนวน 21,825 ล้านบาท โดยมีรายการพิเศษเกี่ยวกับสำรองการด้อยค่าทรัพย์สินรอการขายในช่วงครึ่งแรกของปี 2562 และค่าใช้จ่ายสำรองผลประโยชน์พนักงาน แม้ว่ามีรายได้จากการขายทอดตลาดทรัพย์สินหลักประกันจำนองในไตรมาส 1/2562 หากไม่รวมรายการพิเศษดังกล่าว กำไรสุทธิ 9 เดือน เพิ่มขึ้นร้อยละ 9.5 NIM ที่ไม่รวมรายได้จากการขายทอดตลาดทรัพย์สินหลักประกันจำนองในไตรมาส 1/2562 สูงขึ้นเล็กน้อยเมื่อเทียบกับช่วงเดียวกันของปี 2561 Coverage Ratio ของงบการเงินรวม ณ 30 กันยายน 2562 เพิ่มขึ้นเป็นร้อยละ 128.07 จากสิ้นปี 2561

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผย ผลการดำเนินงานไตรมาส 3/2562 ธนาคารและบริษัทย่อย มีกำไรสุทธิ จำนวน 6,355 ล้านบาท ลดลงร้อยละ 18.9 จากรายการพิเศษค่าใช้จ่ายสำรองผลประโยชน์พนักงานที่ปฏิบัติงานในช่วงก่อนเกษียณอายุติดต่อกันครบ 20 ปีขึ้นไป ให้ได้รับเงินตอบแทนเท่ากับค่าจ้างอัตราสุดท้าย 400 วัน ตามประกาศคณะกรรมการแรงงานรัฐวิสาหกิจที่มีผลบังคับใช้ในไตรมาสนี้ จำนวน 2,374 ล้านบาท ซึ่งหากไม่รวมรายการพิเศษดังกล่าว กำไรสุทธิเพิ่มขึ้นร้อยละ 5.3 จากช่วงเดียวกันของปีก่อน โดยเพิ่มขึ้นจากทั้งรายได้ดอกเบี้ยสุทธิ ธนาคารมีรายได้รวมจากการดำเนินงาน 94,029 ล้านบาท เติบโตร้อยละ 7.1 จากช่วงเดียวกันของปีก่อน ซึ่งเป็นผลจากการขยายตัวอย่างต่อเนื่องของสินเชื่อร้อยละ 5.6 จากช่วงเดียวกันของปีก่อน ทั้งสินเชื่อรายย่อย สินเชื่อบุคคลและสินเชื่อเพื่อที่อยู่อาศัย สินเชื่อธุรกิจขนาดใหญ่ และสินเชื่อภาครัฐ รวมทั้งกำไรจากเงินลงทุน

ช่วง 9 เดือนของปี 2562 ธนาคารและบริษัทย่อย มีกำไรสุทธิเท่ากับ 21,825 ล้านบาท ลดลงร้อยละ 2.3 หากไม่รวมรายการพิเศษดังกล่าว กำไรสุทธิ 9 เดือน เพิ่มขึ้นร้อยละ 9.5 จากช่วงเดียวกันของปีก่อน ทั้งนี้ NIM ที่ไม่รวมรายได้จากการขายทอดตลาดทรัพย์สินหลักประกันจำนองในไตรมาส 1/2562 เท่ากับร้อยละ 3.14 เทียบกับร้อยละ 3.11 ในช่วงเดียวกันของปีก่อน จากการบริหารจัดการต้นทุนทางการเงิน รายได้ที่ไม่ใช่ดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 3.3 จากกำไรสุทธิจากเงินลงทุนและกำไรจากการขายทรัพย์สินรอการขาย แม้ยังคงได้รับผลกระทบจากการยกเว้นค่าธรรมเนียมการโอนเงินรายย่อยผ่านช่องทางดิจิทัล และมีค่าธรรมเนียม Bancassurance ที่ลดลง

นายผยง ศรีวณิช กล่าวต่อไปว่า ธนาคารมีอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) ของงบการเงินรวม ณ 30 กันยายน 2562 เพิ่มขึ้นเป็นร้อยละ 128.07 จากร้อยละ 125.74 ณ 31 ธันวาคม 2561 มี NPLs Ratio-Gross เท่ากับร้อยละ 4.58 และมี NPLs Ratio-Net อยู่ที่ 1.92 ทั้งนี้ ธนาคารมีอัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยง (งบการเงินเฉพาะธนาคาร) เท่ากับร้อยละ 14.54 และ ร้อยละ 19.63 ตามลำดับ ซึ่งอยู่ในระดับที่แข็งแกร่ง เมื่อเทียบกับเกณฑ์ของธนาคารแห่งประเทศไทย

BAY แจง Q3/62 กำไรโต 5.6% ตามกำไรจากการดำเนินงานเพิ่มขึ้น

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) BAY เปิดเผยว่า ภายใต้สภาวะการชะลอตัวของเศรษฐกิจไทย กรุงศรีส่งมอบผลการดําเนินงานที่แข็งแกร่งในช่วง เก้าเดือนแรกของปี 2562 โดยมีกําไรสุทธิอยู่ที่ 26,311 ล้านบาท เพิ่มขึ้นร้อยละ 40.7 จากช่วงเวลาเดียวกันของ ปีก่อน โดยมีปัจจัยขับเคลื่อนหลักมาจากการเพิ่มขึ้นของรายได้ที่มิใช่ดอกเบี้ย จากการบันทึกกําไรจากการขายหุ้น จํานวนร้อยละ 50 ของบริษัท เงินติดล้อ จํากัด ในไตรมาส 1/2562 และการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิตามการ ขยายตัวของเงินให้สินเชื่อที่แข็งแกร่งที่ร้อยละ 6.4 จากสิ้นเดือนธันวาคม 2561หากไม่รวมรายการพิเศษที่เกิดขึ้นในไตรมาส 1/2562 กําไรสุทธิจากการดําเนินธุรกิจตามปกติในช่วงเก้าเดือน แรกของปี 2562 อยู่ที่ 20,503 ล้านบาท คิดเป็นการเพิ่มขึ้นร้อยละ 9.6 หรือจํานวน 1,800 ล้านบาท

จากช่วงเวลา เดียวกันของปี 2561เงินให้สินเชื่อรวมอยู่ที่ 1,778,561 ล้านบาท เพิ่มขึ้นจํานวน 106,543 ล้านบาท หรือร้อยละ 6.4 จาก สิ้นเดือนธันวาคม 2561 โดยการเติบโตของสินเชื่อครอบคลุมทุกกลุ่มธุรกิจ ซึ่งสินเชื่อเพื่อรายย่อยยังคงเป็น แรงขับเคลื่อนหลักโดยเพิ่มขึ้นจํานวน 54,513 ล้านบาท หรือร้อยละ 6.9 ขณะที่สินเชื่อเพื่อธุรกิจขนาดใหญ่และสินเชื่อ เพื่อธุรกิจขนาดกลางและขนาดย่อมเพิ่มขึ้นจํานวน 30,998 ล้านบาท หรือร้อยละ 5.0 และจํานวน 21,032 ล้านบาท หรือร้อยละ 8.4 ตามลําดับเงินรับฝากมีจํานวนทั้งสิ้น 1,495,047 ล้านบาท เพิ่มขึ้นจํานวน 68,699 ล้านบาท หรือร้อยละ 4.8 จากสิ้นเดือนธันวาคม 2561 โดยส่วนใหญ่มาจากการเพิ่มขึ้นของเงินรับฝากประจํารายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นอย่างมีนัยสําคัญร้อยละ 40.0 หรือจํานวน 10,205 ล้านบาท

เมื่อเทียบกับ ช่วงเวลาเดียวกันของปีก่อน ปัจจัยขับเคลื่อนหลักมาจากการบันทึกกําไรจากการขายหุ้นของบริษัท เงินติดล้อ จํากัด และส่วนแบ่งกําไรจากเงินลงทุนตามวิธีส่วนได้เสียอัตราส่วนสินเชื่อด้อยคุณภาพปรับตัวดีขึ้นอยู่ที่ร้อยละ 2.01 ณ สิ้นเดือนกันยายน 2562 จากร้อยละ 2.08 ณ สิ้นเดือนธันวาคม 2561กรุงศรีมีเงินสํารองจํานวน 66,874 ล้านบาท โดยมีสํารองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยอยู่ที่ จํานวน 21,970 ล้านบาท ส่งผลให้อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญตามเกณฑ์สํารองของธนาคารแห่งประเทศไทยอยู่ที่ ร้อยละ 148.9 ขณะที่อัตราส่วนเงินสํารองต่อสินเชื่อต้อยคุณภาพปรับสูงขึ้นเป็นร้อยละ 167.0 จากร้อยละ 160.8 ณ สิ้น เดือนธันวาคม 2561ผลจากกําไรสุทธิที่เพิ่มขึ้น ส่งผลให้กําไรต่อหุ้นปรับเพิ่มขึ้นมาอยู่ที่ 3.58 บาท สําหรับช่วงเก้าเดือนแรกของ ปี 2562 เทียบกับกําไรต่อหุ้นที่ 2.54 บาท ในช่วงเวลาเดียวกันของปีก่อน

TMB เผยกำไร Q3/62 กำไรเพิ่ม 10% จากไตรมาสก่อน แม้ตั้งสำรองฯเกณฑ์สูง

นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ธ.ทหารไทย (TMB) หรือทีเอ็มบี เปิดเผยว่า ผลการดำเนินงานในไตรมาส 3/62 ธนาคารและบริษัทย่อยในไตรมาส 3/62 กำไรสุทธิอยู่ที่ 2,111 ล้านบาท เพิ่มขึ้น 10% จากไตรมาสก่อนหน้า เนื่องจากมีรายได้ที่มิใช่ดอกเบี้ยที่ดีขึ้น โดยเฉพาะจากรายได้ค่าธรรมเนียมและบริการ ซึ่งทีเอ็มบีพยายามอย่างต่อเนื่องในการนำเสนอผลิตภัณฑ์ใหม่ที่ตอบโจทย์ลูกค้า และในไตรมาส 3 ได้ออกผลิตภัณฑ์ประกันรูปแบบใหม่ ทีเอ็มบี เวลธ์ตี้ ทรี เจนส์ ทำให้รายได้ค่าธรรมเนียมแบงก์แอสชัวรันส์ปรับตัวดีขึ้น

ด้านสินเชื่อรวมอยู่ที่ 6.94 แสนล้านบาท เพิ่มขึ้น 1.1% จากสิ้นปีก่อน หนุนโดยสินเชื่อลูกค้ารายย่อย โดยเฉพาะสินเชื่อเพื่อที่อยู่อาศัยซึ่งยังคงขยายตัวได้ต่อจากไตรมาสที่แล้ว ส่งผลให้โดยรวม 9 เดือนแรกของปีนี้ สินเชื่อรายย่อยขยายตัวได้ที่ 8.6% ซึ่งสินเชื่อเพื่อที่อยู่อาศัยขยายตัวได้ที่ 9.2% สำหรับสินเชื่อลูกค้าธุรกิจปรับตัวลดลง 2.2% เป็นผลมาจากการชำระคืนหนี้ของลูกค้าธุรกิจขนาดใหญ่ รวมทั้งผลจากการดำเนินการปรับปรุงคุณภาพสินเชื่อกลุ่มเอสเอ็มอี

ทั้งนี้ การตั้งสำรองฯ ที่ยังอยู่ในเกณฑ์สูง เป็นไปตามแผนของธนาคารในการดำเนินการปรับปรุงคุณภาพพอร์ตสินเชื่อ โดยมีจุดประสงค์เพื่อเตรียมความพร้อมรับ IFRS9 และเพื่อเสริมฐานะทางการเงินให้แข็งแกร่ง ซึ่งจากการดำเนินการดังกล่าว ทำให้ธนาคารปรับลดสัดส่วนหนี้เสียลงมาอยู่ที่ 2.52% จาก 2.74% ในไตรมาสก่อน และอัตราส่วนสำรองฯ ต่อหนี้เสีย ซึ่งสะท้อนความสามารถในการรองรับความเสี่ยงอยู่ที่ 140% เป็นไปตามเป้าหมายที่ธนาคารตั้งไว้

KKP เผยกำไรQ3/62 โต 3.8% -รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 10.9%

ธนาคารเกียรตินาคิน จำกัด (มหาชน) เปิดเผยว่า สำหรับผลการดำเนินงานงวดเก้าเดือนปี 2562 เปรียบเทียบกับงวดเก้าเดือนปี 2561 กลุ่มธุรกิจการเงินเกียรตินาคินภัทร มีกำไรสุทธิ ไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 4,309 ล้านบาท ลดลงร้อยละ 6.6 จากงวดเดียวกันของปี 2561 เป็นกำไรสุทธิของธุรกิจตลาดทุน ซึ่งดำเนินการโดยบริษัท ทุนภัทร จำกัด (มหาชน) (ทุนภัทร) และบริษัทย่อย จำนวน 730 ล้านบาท

อนึ่ง สำหรับไตรมาส 3/2562 ธนาคารและบริษัทย่อยมีกำไรสุทธิไม่รวมส่วนของผู้ถือหุ้นส่วนน้อยเท่ากับ 1,610 ล้านบาท เพิ่มขึ้นร้อยละ 9.5 เมื่อเปรียบเทียบกับกำไรสุทธิจำนวน 1,471 ล้านบาทในไตรมาส 2/2562 หากเปรียบเทียบกับไตรมาส 3/2561 กำไรสุทธิเพิ่มขึ้นร้อยละ 3.8 จากจำนวน 1,551 ล้านบาทในไตรมาส 3/2561 กลุ่มธุรกิจฯ มีรายได้ดอกเบี้ยสุทธิ จำนวน 3,227 ล้านบาท เพิ่มขึ้นจำนวน 316 ล้านบาทหรือร้อยละ 10.9 จากจำนวน 2,911 ล้านบาทในไตรมาส 3/2561 ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิ จำนวน 1,208 ล้านบาท เพิ่มขึ้นร้อยละ 14.0 จากไตรมาส 3/2561 ที่มีจำนวน 1,059 ล้านบาท และรายได้อื่น 547 ล้านบาท รวมเป็นรายได้จากการดำเนินงานทั้งสิ้น จำนวน 4,982 ล้านบาท เพิ่มขึ้น 573 ล้านบาท หรือร้อยละ 13.0 จากไตรมาส 3/2561

สำหรับการขยายตัวของเศรษฐกิจไทยในช่วงไตรมาสสุดท้ายของปีมีทิศทางชะลอลงจากปัจจัยฉุดรั้งสำคัญ ได้แก่ 1) ความเสี่ยงจากนโยบายการค้าของสหรัฐฯ และประเทศอื่นๆ ที่อาจตอบโต้ทางการค้ากับสหรัฐฯ โดยเฉพาะจีน กระทบต่อภาคส่งออกของไทยทั้งการส่งออกสินค้าและบริการ และ 2) ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูงและเพิ่มสูงขึ้น รวมถึงรายได้โดยรวมที่ชะลอลง โดยเฉพาะครัวเรือนนอกภาคเกษตรกรรมที่จะกดดันการบริโภคของครัวเรือน

ในส่วนของภาวะตลาดรถยนต์ในช่วง 8 เดือนแรกของปี มีทิศทางชะลอลง โดยยอดขายรถยนต์รวมสะสมอยู่ที่ 685,652 คัน เพิ่มขึ้นร้อยละ 4.2 โดยการขยายตัวของรถยนต์นั่งส่วนบุคคลและรถยนต์เพื่อการพาณิชย์อยู่ที่ร้อยละ 6.0 และ 3.1 ตามลำดับ สอดรับกับการขยายตัวของเศรษฐกิจที่ชะลอลง และสถาบันการเงินเข้มงวดการปล่อยสินเชื่อรถยนต์มากขึ้น เนื่องจากคุณภาพสินเชื่อที่มีแนวโน้มด้อยลง

สำหรับตลาดทุน มูลค่าการซื้อขายหลักทรัพย์เฉลี่ยต่อวันในตลาดหลักทรัพย์ฯ และตลาด เอ็ม เอ ไอ สำหรับไตรมาส 3/2562 เท่ากับ 62,275 ล้านบาท เพิ่มขึ้นร้อยละ 15.8 จาก 53,799 ล้านบาทในไตรมาส 2/2562 ด้านดัชนีตลาดหลักทรัพย์ฯ (SET index) ณ สิ้นไตรมาส 3/2562 ปิดที่ 1,637.22 จุด ลดลงร้อยละ 5.4 จาก 1,730.34 จุด ณ สิ้นไตรมาส 2/2562

CIMBT ประกาศกำไรสุทธิ งวด 9 เดือน จำนวน 728.1 ล้านบาท เติบโต 35.5%

นายอดิศร เสริมชัยวงศ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) เปิดเผยว่า ผลการดำเนินงานของกลุ่มธนาคาร สำหรับงวดเก้าเดือนสิ้นสุดวันที่ 30 กันยายน 2562 มีกำไรสุทธิจำนวน 728.1 ล้านบาท เพิ่มขึ้นจำนวน 190.7 ล้านบาท หรือร้อยละ 35.5 เมื่อเปรียบเทียบผลกำไรสุทธิของงวดเดียวกันปี 2561 สาเหตุหลักเกิดจากการเพิ่มขึ้นของรายได้จากการดำเนินงานร้อยละ 2.3 และการลดลงของสำรองหนี้สงสัยจะสูญร้อยละ 32.7 สุทธิกับการเพิ่มขึ้นของค่าใช้จ่ายในการดำเนินงานร้อยละ 17.4

รายได้จากการดำเนินงาน สำหรับงวดเก้าเดือนปี 2562 มีจำนวน 10,386.8 ล้านบาท เพิ่มขึ้นจำนวน 236.4 ล้านบาท หรือร้อยละ 2.3 เมื่อเปรียบเทียบกับงวดเดียวกันปี 2561 เนื่องจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิร้อยละ 3.1 เป็นผลจากการขยายตัวของสินเชื่อและการเพิ่มขึ้นของรายได้ดอกเบี้ยจากเงินลงทุนและการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิจำนวน 97.8 ล้านบาท หรือร้อยละ 6.8 มาจากการเพิ่มขึ้นของ ค่าธรรมเนียมจากการจำหน่ายผลิตภัณฑ์ประกันภัยและค่าธรรมเนียมจากการจัดจำหน่ายหลักทรัพย์ รายได้อื่นลดลงจำนวน 103.7 ล้านบาท หรือร้อยละ 13.4 สาเหตุหลักมาจากการเพิ่มขึ้นของขาดทุนสุทธิจากหนี้สินทางการเงินที่กำหนดให้แสดงด้วยมูลค่ายุติธรรมสุทธิกับกำไรสุทธิจากธุรกรรมเพื่อค้าและปริวรรตเงินตราต่างประเทศ

ค่าใช้จ่ายในการดำเนินงานสำหรับงวดเก้าเดือนปี 2562 เปรียบเทียบกับงวดเดียวกันปี 2561 เพิ่มขึ้นจำนวน 1,060.8 ล้านบาทหรือร้อยละ 17.4 สาเหตุหลักมาจากการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับพนักงานและค่าใช้จ่ายจากการดำเนินงานอื่น เนื่องจากการแก้ไขพระราชบัญญัติคุ้มครองแรงงาน ซึ่งกำหนดให้จ่ายค่าชดเชยเพิ่มขึ้นสำหรับพนักงานที่เกษียณอายุและมีอายุงานมากกว่าหรือเท่ากับ 20 ปีและค่าใช้จ่ายที่เกิดจากกลยุทธ์การขยายงานของธนาคารภายใต้โครงการ Fast Forward เป็นผลให้อัตราส่วนค่าใช้จ่ายในการดำเนินงาน ต่อรายได้จากการดำเนินงานงวดเก้าเดือนปี 2562 อยู่ที่ร้อยละ 68.8 เพิ่มขึ้นเมื่อเทียบกับงวดเดียวกันของปี 2561 อยู่ที่ ร้อยละ 59.9

อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (Net Interest Margin - NIM) สำหรับงวดเก้าเดือนปี 2562 อยู่ที่ร้อยละ 3.32 ลดลงจากงวดเดียวกันปี 2561 อยู่ที่ร้อยละ 3.77 เป็นผลจากต้นทุนการเงินที่เพิ่มขึ้น สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) อยู่ที่ 11.1 พันล้านบาท อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อเงินให้สินเชื่อทั้งสิ้น (NPL ratio) อยู่ที่ร้อยละ 4.6 เพิ่มขึ้นเมื่อเทียบกับ ณ วันที่ 31 ธันวาคม 2561 อยู่ที่ร้อยละ 4.3 เป็นผลจากลูกหนี้ภาคธุรกิจบางรายและรายย่อย อย่างไรก็ตาม ธนาคารซีไอเอ็มบีไทยยังคงมาตรฐานการอนุมัติสินเชื่อ และนโยบายการบริหารความเสี่ยงที่รัดกุมขึ้น ตลอดจนได้มีแนวทางเพิ่มประสิทธิภาพการติดตามหนี้ การดำเนินการดูแลและการแก้ไขลูกหนี้ที่ถูกผลกระทบดังกล่าวอย่างใกล้ชิด

LHFG เผยกำไรสุทธิQ3/62 หด 1.6% จากช่วงเดียวกันปีก่อน เหตุรายได้ดอกเบี้ยลดลง -หนี้สูญเพิ่มขึ้น

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) LHFG เปิดเผยว่า ผลการดำเนินงานของบริษัทและบริษัทย่อยมีกำไรสุทธิไตรมาสที่ 3 ของปี 2562 จำนวน766.9 ล้านบาท ลดลงร้อยละ 1.6 เมื่อเทียบกับไตรมาสที่ 3 ของปี 2561 เป็นผลจากการลดลงของรายได้ดอกเบี้ยสุทธิร้อยละ 10.0 และการเพิ่มขึ้นของหนี้สูญ หนี้สงสัยจะสูญและขาดทุนจากการด้อยค่าร้อยละ 542.9

ผลการดำเนินงานของบริษัทและบริษัทย่อยงวด 9 เดือน ของปี 2562 มีกำไรสุทธิจำนวน2,334.7 ล้านบาท ลดลงร้อยละ 0.9 เมื่อเทียบกับงวด 9 เดือน ของปี 2561 ที่มีจำนวน 2,356.6 ล้านบาทเป็นผลจากการลดลงของรายได้ดอกเบี้ยสุทธิร้อยละ 7.6 และการเพิ่มขึ้นของหนี้สูญหนี้สงสัยจะสูญและขาดทุนจากการด้อยค่ำร้อยละ 100.0 กำไรต่อหุ้นขั้นพื้นฐาน สำหรับงวดไตรมาสที่ 3และงวด 9 เดือน ของปี 2562 เท่ากับ 0.036 บาทต่อหุ้น และ 0.110 บำทต่อหุ้น ตามลำดับ เทียบกับกำไรต่อหุ้นขั้นพื้นฐานในงวดไตรมาสที่ 3 และงวด 9 เดือนของปี 2561 ที่มีจำนวน 0.037 บาทต่อหุ้น และ 0.111 บาทต่อหุ้น ตามลำดับรายได้ดอกเบี้ยสุทธิไตรมาสที่ 3ของปี 2562 รายได้ดอกเบี้ยสุทธิ มีจำนวน 1,096.8 ล้านบาท ลดลงร้อยละ 10.0เมื่อเทียบกับไตรมำสที่ 3 ของปี 2561

รายได้ที่มิใช่ดอกเบี้ยสุทธิประกอบด้วย รายได้ค่าธรรมเนียมและบริการสุทธิ กำไรจำกธุรกรรมเพื่อค้ำและปริวรรตเงินตราต่ำงประเทศ กำไรจำกเงินลงทุน รายได้เงินปันผล และรายได้จากการดำเนินงานอื่น รายได้ที่มิใช่ดอกเบี้ยสุทธิไตรมาสที่ 3ของปี 2562 มีจำนวน 1,011.8 ล้านบาทเพิ่มขึ้นร้อยละ116.6 เมื่อเทียบกับไตรมาสที่ 3 ของปี 2561 ส่วนใหญ่เป็นการเพิ่มขึ้นจากกำไรจำกเงินลงทุน และการเพิ่มขึ้นของรายได้เงินปันผลค่าใช้จ่ายในการดำเนินงานอื่น ไตรมาสที่ 3 ของปี 2562ค่าใช้จ่ายในการดำเนินงานอื่นมีจำนวน 738.1 ล้านบาท เพิ่มขึ้นร้อยละ 8.3 เมื่อเทียบกับไตรมาสที่ 3ของปี 2561 ส่วนใหญ่เป็นการเพิ่มขึ้นของค่าใช้จ่ำยเกี่ยวกับพนักงานซึ่งอัตราส่วนค่าใช้จ่ายจากการดำเนินงานต่อรายได้จากการดำเนินงานอยู่ที่ร้อยละ 35.0 ปรับตัวลดลงเมื่อเทียบกับไตรมาสที่ 3 ของปี 2561 ที่อยู่ที่ร้อยละ 40.4

งวด 9 เดือน ของปี 2562ค่าใช้จ่ายในการดำเนินงานอื่นมีจำนวน 2,228.5 ล้านบาท เพิ่มขึ้นร้อยละ 8.6 เมื่อเทียบกับงวด 9 เดือนของปี2561โดยส่วนใหญ่เป็นการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับพนักงาน

กลุ่มทิสโก้ ประกาศกำไร 9 เดือนปี 62 โต 2.2%

นายสุทัศน์ เรืองมานะมงคล ประธานเจ้าหน้าที่บริหารกลุ่มทิสโก้ เปิดเผยว่า ผลการดำเนินงานของกลุ่มทิสโก้ในช่วง 9 เดือนแรกของปี 2562 มีกำไรสุทธิ 5,405 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อน 115 ล้านบาท หรือเพิ่มขึ้น 2.2% ขณะที่ผลการดำเนินงานสำหรับงวดไตรมาส 3 ของปี 2562 มีกำไรสุทธิ 1,878 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อน 63 ล้านบาท หรือเพิ่มขึ้น 3.5% ทั้งนี้ ผลกำไรสุทธิที่ปรับตัวเพิ่มขึ้นมาจากรายได้ค่าธรรมเนียมจากธุรกิจหลักที่ยังเติบโตได้ดี โดยเฉพาะธุรกิจแบงก์แอสชัวร์รันส์ที่สามารถขยายตัวได้อย่างต่อเนื่อง ประกอบกับค่าใช้จ่ายสำรองหนี้สูญปรับตัวลดลงเมื่อเทียบกับปีก่อนหน้า ในส่วนของภาพรวมสินเชื่อของกลุ่มทิสโก้ทรงตัว จากผลกระทบของอุปสงค์ภายในประเทศที่อ่อนตัว ซึ่งเห็นได้จากยอดขายรถยนต์ในประเทศที่เติบโตในระดับที่ชะลอตัวลง อย่างไรก็ดี สินเชื่อจำนำทะเบียนยังคงขยายตัวอย่างแข็งแกร่ง โดยเฉพาะสินเชื่อที่ปล่อยผ่านช่องทาง “สมหวัง เงินสั่งได้” ซึ่งเติบโตกว่า 20% ในช่วง 9 เดือนแรกของปีนี้

ในส่วนของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ปรับตัวลดลง จากการบริหารความเสี่ยงที่ดี ส่งผลให้อัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวมปรับตัวดีขึ้นมาอยู่ที่ 2.8% ขณะที่การตั้งสำรองหนี้เผื่อสงสัยจะสูญปรับตัวลดลงในไตรมาสนี้ ซึ่งเป็นไปตามคุณภาพของสินเชื่อ ทำให้ระดับเงินสำรองหนี้สูญต่อหนี้ที่ไม่ก่อให้เกิดรายได้ (Coverage Ratio) ปรับตัวดีขึ้นมาอยู่ที่ 169.0% กลุ่มทิสโก้ยังสามารถรักษาระดับอัตราผลตอบแทนส่วนของผู้ถือหุ้น (ROE) ให้อยู่ในระดับสูงที่ 20.6% ไว้ได้

“สำหรับภาพรวมเศรษฐกิจไทยในช่วงที่เหลือของปีนี้ยังมีแนวโน้มชะลอตัวต่อเนื่อง จากการชะลอตัวลงของอุปสงค์ทั้งภายในและภายนอกประเทศ ทำให้เราปรับลดคาดการณ์เศรษฐกิจไทยในปีนี้ลงมาอยู่ที่ 2.9% ส่วนการทำธุรกิจของกลุ่มทิสโก้ก็ยังคงเน้นการเติบโตแบบมีคุณภาพตามแผนงานที่เราวางไว้ตั้งแต่ต้นปี ในการนำเสนอผลิตภัณฑ์และบริการอย่างผู้เชี่ยวชาญและให้คำแนะนำที่ตอบโจทย์ลูกค้า ครอบคลุมในทุกๆ ด้าน ทั้งการเงิน การลงทุน การประกันชีวิตและสุขภาพ การดูแลคุณภาพชีวิตหลังเกษียณ รวมถึงผลิตภัณฑ์สินเชื่อ ซึ่งในช่วงที่ผ่านมาเราได้เปิดตัวบริการ “TISCO Health Protection Advisory” บริการที่ปรึกษาด้านประกันสุขภาพ ช่วยคัดเลือกแผนความคุ้มครองความเสี่ยงอย่างคุ้มค่าให้กับลูกค้า ภายใต้แผนการดำเนินงานในภาพรวมที่มุ่งสู่การเป็นที่ปรึกษาทางการเงินที่ดีของลูกค้า” นายสุทัศน์ กล่าว

ผลการดำเนินงานของกลุ่มทิสโก้งวดไตรมาส 3 ของปี 2562 เมื่อเทียบกับไตรมาส 3 ปี 2561 บริษัทมีกำไรสุทธิจำนวน 1,878 ล้านบาท เพิ่มขึ้น 3.5% โดยในไตรมาสนี้ บริษัทมีรายได้ดอกเบี้ยสุทธิทรงตัว และรายได้ที่มิใช่ดอกเบี้ยลดลงจากการลดลงของกำไรพิเศษจากเงินลงทุนซึ่งรับรู้ในไตรมาส 3 ของปีที่แล้ว แต่รายได้ที่มิใช่ดอกเบี้ยจากธุรกิจหลักยังคงเติบโตได้ดี ทั้งรายได้ค่าธรรมเนียมจากธุรกิจนายหน้าประกันภัยและค่าธรรมเนียมที่เกี่ยวกับธุรกิจตลาดทุนในสภาวะตลาดทุนที่ผันผวน บริษัทตั้งสำรองหนี้สูญลดลง เป็นไปตามคุณภาพของสินเชื่อ ในขณะที่ยังคงรักษาระดับสำรองส่วนเกินที่เพียงพอ

สำหรับผลการดำเนินงานงวด 9 เดือนของปี 2562 เมื่อเทียบกับ 9 เดือนของปี 2561 บริษัทมีกำไรสุทธิเพิ่มขึ้นเป็นจำนวน 5,405 ล้านบาท โดยรายได้ดอกเบี้ยอ่อนตัวลงจากการขายสินเชื่อส่วนบุคคลไปในปีก่อนหน้า รายได้ที่มิใช่ดอกเบี้ยลดลง ทั้งรายได้ค่าธรรมเนียมจากธุรกิจสินเชื่อ ค่าธรรมเนียมที่เกี่ยวกับธุรกิจตลาดทุน และกำไรพิเศษจากเงินลงทุนและการขายธุรกิจบัตรเครดิต อย่างไรก็ดี การตั้งสำรองหนี้สูญลดลง เป็นไปตามคุณภาพของสินเชื่อ และการลดระดับการตั้งสำรองส่วนเกินลง เพื่อเตรียมพร้อมตามแนวทางของมาตรฐานบัญชีฉบับใหม่ TFRS 9

TBANK ไตรมาส 3/62 โชว์กำไรนิวไฮ

ธนาคารธนชาต จำกัด (มหาชน) หรือ TBANK ประกาศผลการดำเนินงานในไตรมาส 3 ปี 2562 โดยมีกำไรสุทธิตามงบการเงินรวมอยู่ที่ 4,054 ล้านบาท เติบโตขึ้นจากไตรมาสก่อน 12.86% พร้อมทั้งเปิดตัวแบรนด์ใหม่ “ธนชาตDRIVE” ซึ่งต่อยอดมาจากแนวคิด ให้ชีวิตก้าวหน้าได้ทุกวัน Your Everyday Progress เพื่อขับเคลื่อนความก้าวหน้าให้ลูกค้าในทุกมิติ

นายประพันธ์ อนุพงษ์องอาจ ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ ธนาคารธนชาต จำกัด (มหาชน) กล่าวว่า “ธนาคารและบริษัทย่อยมีกำไรสุทธิในไตรมาส 3 ปี 2562 จำนวน 4,054 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 12.86% และเป็นกำไรสุทธิที่สูงเป็นสถิตินิวไฮ สำหรับผลการดำเนินงานงวด 9 เดือน ปี 2562 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 11,296 ล้านบาท เพิ่มขึ้น 1.40% จากงวดเดียวกันปีก่อน สาเหตุหลักมาจากการการเติบโตของฐานรายได้รวม และการลดลงของค่าใช้จ่ายหนี้สูญ และหนี้สงสัยจะสูญ ถึงแม้ว่าสิทธิประโยชน์ทางภาษีของธนาคารได้หมดไปตั้งแต่เดือนพฤษภาคม 2561 แต่ผลการดำเนินงานก่อนภาษีของธนาคารและบริษัทย่อยยังเติบโตได้สูงถึง 11.40%”

นายประพันธ์ กล่าวเพิ่มเติมว่า “ตลอดระยะเวลา 20 ปี ของการเป็นตัวจริงที่มุ่งมั่นและเชี่ยวชาญในวงการสินเชื่อรถยนต์ ก้าวย่างที่ยิ่งใหญ่ขึ้นของสินเชื่อรถยนต์ธนชาตในวันนี้ คือการยกระดับสู่การเป็นแบรนด์ภายใต้ธนาคารธนชาต ในชื่อว่า ธนชาต DRIVE (ธนชาตไดรฟ์) ซึ่งต่อยอดมาจากแนวคิด ให้ชีวิตก้าวหน้าได้ทุกวัน Your Everyday Progress ธนชาตไดรฟ์ไม่ได้มีแค่ผลิตภัณฑ์และบริการสินเชื่อรถยนต์เท่านั้น แต่ยังมีบริการครบวงจร ทั้ง ธนชาต DRIVE รถแลกเงิน ธนชาต DRIVE รถใหม่ ธนชาตDRIVE รถมือสอง ธนชาต DRIVE Privilege เว็บไซต์ ThanachartDrive Bluebook และ ธนชาตDRIVE Academy รวมถึงการพัฒนาด้านดิจิทัลแพลตฟอร์ม / การขยายความร่วมมือกับพันธมิตรทางธุรกิจให้กว้างขวางยิ่งขึ้น วันนี้เราพร้อม ขับเคลื่อนความก้าวหน้า ให้กับลูกค้าในทุกมิติ”

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

บิ๊กแคป ป๋าดัน By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ หุ้นไทยวันศุกร์ มีความสดใส ตามเซนติเมนต์หุ้นนอก ผสานหุ้นใหญ่บิ๊กแคป ....

เลือกตัวเล่น By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง วันนี้ นักลงทุน คงเลือกตัวเล่น ตัวหุ้นที่จะเข้าไปเก็งกำไร ตลาดหุ้นรอบนี้ ต้องกล้าเสี่ยง....

มัลติมีเดีย

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025