Today’s NEWS FEED

- TNR เผยยังไม่ทราบใครทำ Big Lot วันนี้ จำนวน 36,000,000 หุ้น - 18:57 น.

- บล.กสิกรไทย คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) SET มีแนวรับที่ 1,110 และ 1,100 จุด ขณะที่แนวต้านอยู่ที่ 1,130 และ 1,145 จุด - 18:51 น.

- KBANK คาดสัปดาห์หน้า ( 14-18 ก.ค.68 ) เงินบาทเคลื่อนไหวที่ระดับ 32.20-32.80 บาทต่อดอลลาร์ฯ - 18:50 น.

- ศูนย์วิจัยกสิกรไทย ชี้ SMEs ไทย มีแนวโน้มเสี่ยงปิดตัวต่อ จากหลายปัจจัยกดดัน - 18:03 น.

- AIS และ True ชนะประมูลคลื่นเดิมที่เช่าจาก NT - 17:48 น.

- ก.ล.ต. ขยายเวลาให้ JKN นำส่งงบการเงินฉบับแก้ไข ภายในวันที่ 9 กันยายน 2568 - 17:47 น.

- SCC ทบทวนแผนลงทุนใน SIGI-SICP ส่งผลให้เปลี่ยนสถานะเงินลงทุนทางบัญชีจากบริษัทย่อยเป็นการร่วมค้า - 17:47 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 2,187.35 ลบ.(SET) - 17:28 น.

- ก.ล.ต. ใช้มาตรการลงโทษทางแพ่งกับอดีตกรรมการและผู้บริหาร GIFT กรณีไม่ปฏิบัติหน้าที่ด้วยความรับผิดชอบ ความระมัดระวัง และความซื่อสัตย์สุจริต - 17:08 น.

-

โรคเหงื่อมือ-เท้า พัฒนาการรักษาเพื่อคนไทย - 17:00 น.PR

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,121.13 จุด เพิ่มขึ้น 10.73 จุด หรือ 0.97% มูลค่าการซื้อขาย 32,362.60 ล้านบาท - 16:57 น.

- วันนี้mai ปิดที่ระดับ 236.42 จุด เพิ่มขึ้น 2.93 จุด หรือ 1.25% - 16:56 น.

- วันนี้SETWB ปิดที่ระดับ 540.35 จุด เพิ่มขึ้น 1.59 จุด หรือ 0.30% - 16:56 น.

- วันนี้SETESG ปิดที่ระดับ 706.45 จุด เพิ่มขึ้น 7.20 จุด หรือ 1.03% - 16:56 น.

- วันนี้SETHD ปิดที่ระดับ 1,048.41 จุด เพิ่มขึ้น 6.19 จุด หรือ 0.59% - 16:56 น.

- วันนี้SETCLMV ปิดที่ระดับ 572.35 จุด เพิ่มขึ้น5.13 จุด หรือ 0.90% - 16:56 น.

- วันนี้sSET ปิดที่ระดับ 567.59 จุด เพิ่มขึ้น 4.60 จุด หรือ 0.82% - 16:56 น.

- วันนี้SET100 ปิดที่ระดับ 1,556.50 จุด เพิ่มขึ้น 15.91 จุด หรือ 1.03% - 16:56 น.

- วันนี้SET50 ปิดที่ระดับ 728.07 จุด เพิ่มขึ้น 7.09 จุด หรือ 0.98 % - 16:55 น.

เวทีความคิด

ไทยลดบทบาทในห่วงโซ่อุปทานโลก… ปัจจัยฉุดรั้งส่งออกไทยในอนาคต

ประเด็นสำคัญ

•การส่งออกของไทยในปี 2018 ขยายตัว 6.7% เมื่อเทียบกับปีก่อนหน้า ซึ่งถูกผลักดันด้วยปัจจัยด้านราคาของสินค้าโภคภัณฑ์เป็นหลัก อย่างไรก็ดี หากเปรียบเทียบไทยกับประเทศเพื่อนบ้าน การส่งออกของไทยขยายตัวต่ำกว่าหลายประเทศอย่างมีนัยสำคัญ

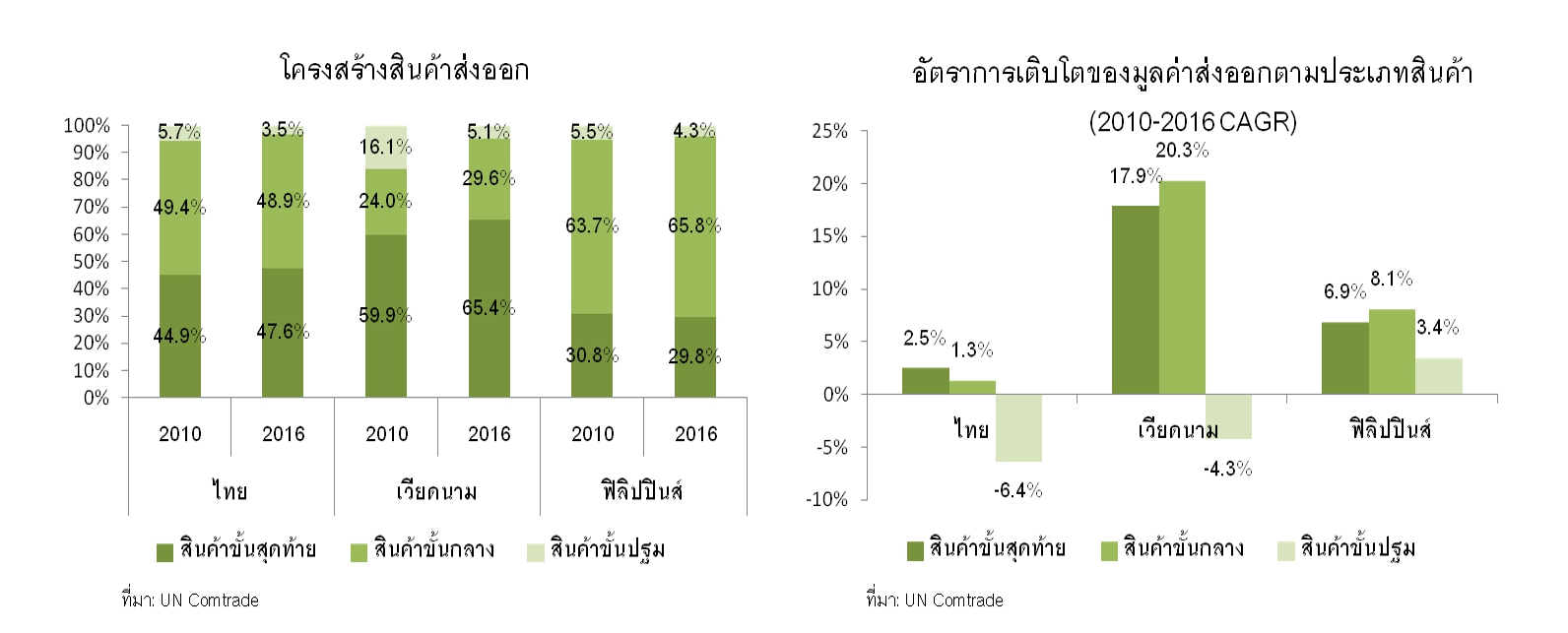

•การส่งออกสินค้าขั้นกลางมีสัดส่วนสูงสุดในการส่งออกของไทยทั้งหมด แสดงให้เห็นว่าการเชื่อมโยงห่วงโซ่อุปทานกับประเทศต่างๆ มีความสำคัญต่อการค้าไทย อย่างไรก็ดี การส่งออกสินค้าขั้นกลางของไทยเริ่มส่งสัญญาณของการชะลอตัวและมีสัดส่วนที่ลดลง ในขณะที่สัดส่วนการส่งออกสินค้าขั้นสุดท้ายกลับสูงขึ้น ในทางตรงกันข้าม การส่งออกสินค้าขั้นกลางของเวียดนามและฟิลิปปินส์ขยายตัวได้ดีและได้เข้ามาแย่งส่วนแบ่งตลาดของไทย โดยเฉพาะอย่างยิ่งในสินค้าอิเล็กทรอนิกส์ แสดงให้เห็นว่าไทยสูญเสียความสามารถในการแข่งขันและมีบทบาทที่ลดลงในห่วงโซ่อุปทานของอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งส่งผลให้ไทยเสียโอกาสที่จะกอบโกยรายได้จากอุตสาหกรรมนี้ที่มีแนวโน้มที่จะเติบโตได้ดีอย่างต่อเนื่องในอนาคต

•อย่างไรก็ตาม การส่งออกยานยนต์ของไทยยังขยายตัวได้ดีและมีสัดส่วนมากขึ้นในการส่งออกของไทย ซึ่งการส่งออกยานยนต์ส่วนใหญ่เป็นการส่งออกสินค้าขั้นสุดท้าย อย่างไรก็ดี แม้ว่าไทยมีศักยภาพสูงในอุตสาหกรรมยานยนต์ แต่ไทยจำเป็นต้องปรับตัวกับภาคอุตสาหกรรมที่เปลี่ยนไปและเทคโนโลยีใหม่ๆ เพื่อรักษาส่วนแบ่งตลาดและเพิ่มขีดความสามารถในการแข่งขันในเวทีโลก โดยอุตสาหกรรมยานยนต์มีแนวโน้มที่จะมีการผลิตรถยนต์ไฟฟ้าและใช้เทคโนโลยีดิจิตอลกับรถยนต์มากขึ้น

จากตัวเลขการค้าของไทยปี 2018 การส่งออกของไทยมีมูลค่าทั้งสิ้น 252,486.4 ล้านดอลลาร์สหรัฐฯ ขยายตัว 6.7% เมื่อเทียบกับปีก่อนหน้า แม้ว่าการส่งออกของไทยในปี 2018 ยังเติบโตได้ดี แต่ก็เป็นผลจากปัจจัยด้านราคาของสินค้าโภคภัณฑ์ เช่น น้ำมัน เม็ดพลาสติก และเคมีภัณฑ์เป็นหลัก ซึ่งไม่ได้ก่อให้เกิดการขยายตัวของภาคเศรษฐกิจจริง ในขณะที่การส่งออกสินค้าหลักอื่นๆ เช่น ชิ้นส่วนคอมพิวเตอร์ แผงวงจรไฟฟ้า ยางพาราและผลิตภัณฑ์ยาง ชะลอตัวลงอย่างมากจากปีก่อน โดยเฉพาะอย่างยิ่งการส่งออกไปยังจีนที่ในปี 2018 ขยายตัวเพียง 2.3% ชะลอลงจากอัตราการเติบโตที่ 24.0% ในปี 2017 สาเหตุหลักมาจากเศรษฐกิจจีนที่ชะลอตัวลงท่ามกลางภาวะสงครามการค้าระหว่างจีนกับสหรัฐฯ ซึ่งกระทบไทยที่เป็นส่วนหนึ่งในห่วงโซ่อุปทานของจีนโดยเฉพาะอย่างยิ่งในสินค้าประเภทอิเล็กทรอนิกส์และยางพารา

นอกจากนี้ หากเปรียบเทียบมูลค่าการส่งออกของไทยกับประเทศเพื่อนบ้าน เช่น เวียดนาม การส่งออกของเวียดนามขยายตัวมากกว่าการส่งออกของไทยอย่างมีนัยสำคัญ โดยมูลค่าการส่งออกของเวียดนามในปี 2018 ขยายตัวถึง 13.8% ซึ่งถูกขับเคลื่อนจากการส่งออกชิ้นส่วนโทรศัพท์มือถือและชิ้นส่วนอุปกรณ์อิเล็กทรอนิกส์ต่างๆ เป็นหลัก นอกจากนี้ หากเปรียบเทียบอัตราการเติบโตเฉลี่ยของการส่งออกปี 2015-2017 ของแต่ละประเทศในภูมิภาค ประเทศไทยมีอัตราการเติบโตเฉลี่ยของการส่งออกต่ำกว่าทั้งกัมพูชา เวียดนาม สปป.ลาว เมียนมา และฟิลิปปินส์

เมื่อพิจารณาโครงสร้างการส่งออกของไทยจะเห็นได้ว่า 48.9% ของมูลค่าการส่งออกของไทยในปี 2016 เป็นการส่งออกสินค้าขั้นกลาง (Intermediate goods) แสดงให้เห็นว่าการเชื่อมโยงห่วงโซ่อุปทานกับประเทศต่างๆ มีความสำคัญต่อการค้าไทย อย่างไรก็ดี การส่งออกสินค้าขั้นกลางของไทยเริ่มส่งสัญญาณของการชะลอตัว โดยอัตราการเติบโตของการส่งออกสินค้าขั้นกลางของไทยขยายตัวโดยเฉลี่ยเพียง 1.3% ต่อปีในช่วงปี 2010-2016 ส่งผลให้สัดส่วนการส่งออกสินค้าขั้นกลางของไทยลดลงจาก 49.4% ในปี 2010 เป็น 48.9% ในปี 2016 ในขณะที่การส่งออกสินค้าขั้นกลางของเวียดนามและฟิลิปปินส์ขยายตัวอย่างรวดเร็วถึง 20.3% และ 8.1% ต่อปีตามลำดับ ส่งผลให้โครงสร้างการส่งออกของเวียดนามและฟิลิปปินส์มีสัดส่วนของการส่งออกสินค้าขั้นกลางที่สูงขึ้น การที่การส่งออกสินค้าขั้นกลางของไทยชะลอตัวลง ในขณะที่การส่งออกสินค้าขั้นกลางของเวียดนามและฟิลิปปินส์ยังเติบโตได้ดีนั้น ก่อให้เกิดคำถามว่าการส่งออกของไทยสูญเสียความสามารถในการแข่งขัน เนื่องมาจากการชะลอตัวลงของการส่งออกสินค้าขั้นกลางจากการที่ไทยมีส่วนร่วมในห่วงโซ่อุปทานโลกลดลงหรือไม่

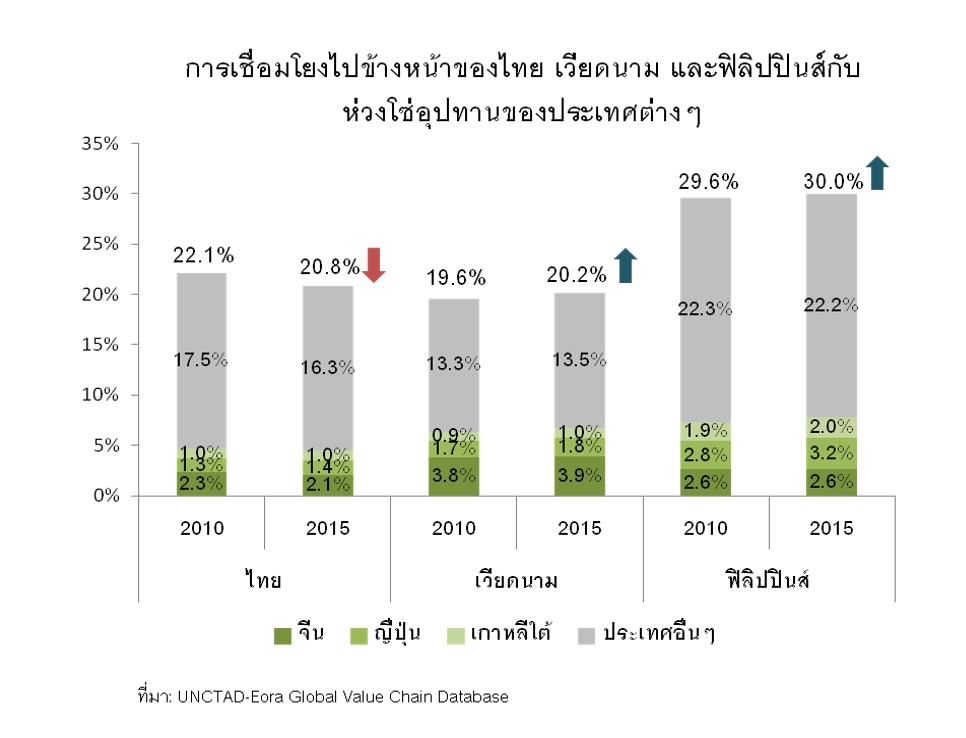

ทั้งนี้ จากการศึกษาการเชื่อมโยงห่วงโซ่อุปทานโดยการใช้ข้อมูลห่วงโซ่มูลค่าโลก (Global Value Chains: GVC) ข้อมูลบ่งชี้ว่าไทยมีบทบาทลดลงในห่วงโซ่อุปทานโลกในการส่งออกสินค้าขั้นกลาง โดยสัดส่วนมูลค่าเพิ่มที่ไทยสร้างขึ้นในรูปแบบของสินค้าขั้นกลางและไปอยู่ในการส่งออกสินค้าขั้นสุดท้ายของต่างประเทศ (DVX) ต่อมูลค่าส่งออกของไทยทั้งหมด (VA) ในปี 2015 ลดลงจากปี 2010 ในขณะที่เวียดนามและฟิลิปปินส์เป็นเพียง 2 ประเทศในอาเซียนที่มีมูลค่า DVX ต่อมูลค่าการส่งออกทั้งหมดไปยังโลกมาก แสดงให้เห็นว่าเวียดนามและฟิลิปปินส์มีความเชื่อมโยงไปข้างหน้า (forward linkage) กับห่วงโซ่มูลค่าโลก (GVC) มากขึ้น ทั้งนี้ สินค้าประเภทอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าเป็นสินค้าขั้นกลางหลักที่ทั้งไทย เวียดนามและฟิลิปปินส์ ส่งออก ดังนั้น มูลค่า DVX จึงถูกชี้นำด้วยสินค้าเหล่านี้ จึงอาจกล่าวได้ว่าไทยมีส่วนร่วมในห่วงโซ่อุปทานของสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าลดลง ในขณะที่เวียดนามและฟิลิปปินส์มีส่วนร่วมในห่วงโซ่อุปทานสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้ามากขึ้น

ทั้งนี้ การที่เวียดนามและฟิลิปปินส์เข้ามามีส่วนร่วมในห่วงโซ่อุปทานแทนที่ไทยนั้น ส่วนหนึ่งเป็นเพราะไทยไม่สามารถแข่งขันด้านค่าแรงได้ ซึ่งค่าแรงของไทยมีทิศทางที่สูงขึ้นตามระดับการพัฒนาทางเศรษฐกิจ เนื่องจากไทยมีระดับการพัฒนาทางเศรษฐกิจที่นำหน้าเวียดนามและฟิลิปปินส์ ค่าแรงของไทยจึงสูงกว่าเวียดนามและฟิลิปปินส์โดยธรรมชาติ อย่างไรก็ดี อีกปัจจัยหนึ่งซึ่งบั่นทอนความสามารถในการแข่งขันของไทยเกิดจากความไม่พร้อมของไทยในด้านการปรับตัวกับเทคโนโลยีและกระบวนการผลิตใหม่ๆ ซึ่งส่งผลให้ไทยไม่สามารถดึงดูดนักลงทุนให้มาลงทุนในฐานการผลิตที่ไทยได้ ทั้งนี้ การส่งออกสินค้าขั้นกลางของเวียดนามและฟิลิปปินส์มีแนวโน้มที่จะแซงหน้าไทยในอนาคตอันใกล้และบทบาทของไทยในห่วงโซ่อุปทานโลกอาจจะหายไปในอนาคต โดยเฉพาะอย่างยิ่งในอุตสาหกรรมอิเล็กทรอนิกส์ หากไทยไม่เพิ่มขีดความสามารถทางการแข่งขันและพัฒนาเทคโนโลยีใหม่ๆ เพื่อรักษาส่วนแบ่งตลาดในห่วงโซ่อุปทาน ซึ่งจะส่งผลให้ไทยสูญเสียโอกาสที่จะได้รับประโยชน์จากการขยายตัวของห่วงโซ่อุปทานโลกและบั่นทอนศักยภาพของการส่งออกไทย โดยเฉพาะอย่างยิ่งในอุตสาหกรรมอิเล็กทรอนิกส์ที่มีแนวโน้มที่จะเติบโตได้ดี

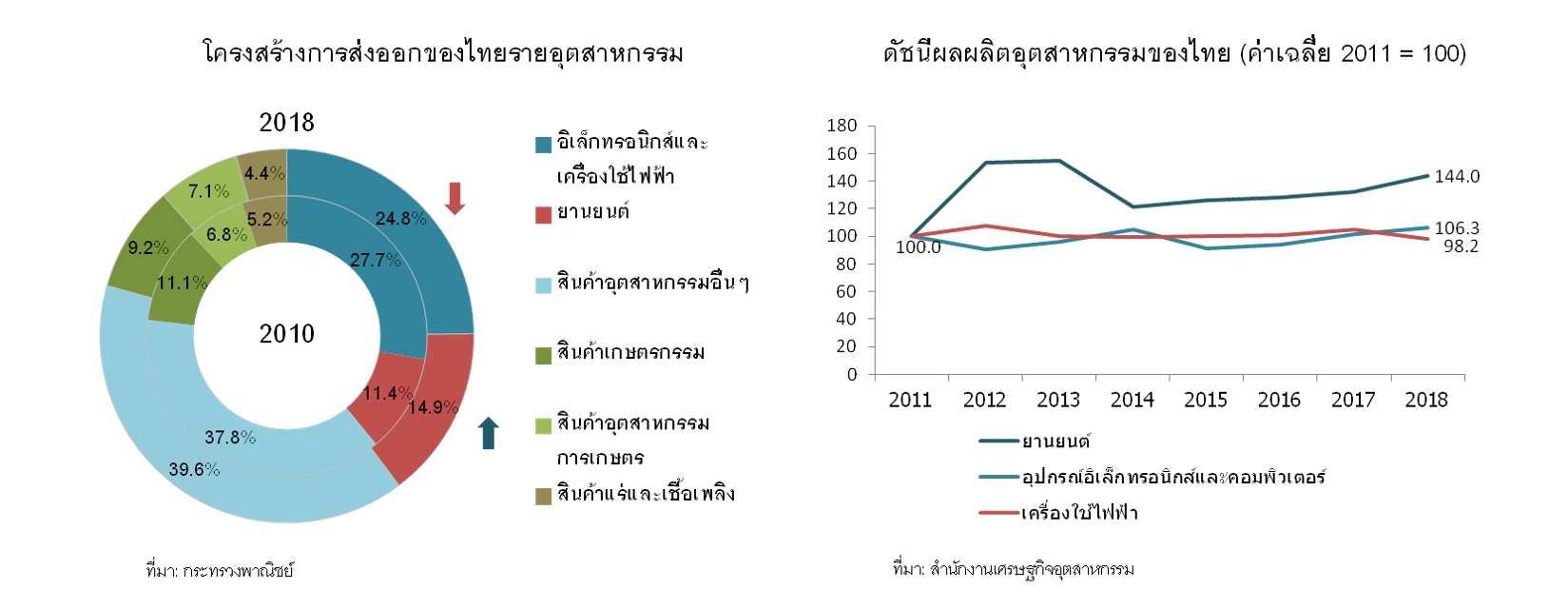

อย่างไรก็ตาม มูลค่า DVX ของไทยในปี 2015 นั้นไม่ได้ลดลงจากปี 2010 เพียงแต่เติบโตในอัตราที่ลดลงและขยายตัวน้อยกว่าประเทศอื่น ซึ่งการที่สัดส่วน DVX ต่อมูลค่าการส่งออกไทยลดลงนั้นเป็นผลมาจากการปรับโครงสร้างการส่งออก โดยการส่งออกสินค้าขั้นสุดท้าย (Final goods) ของไทยนั้นมีสัดส่วนที่สูงขึ้น ในขณะที่สัดส่วนการส่งออกสินค้าขั้นกลางและสินค้าขั้นปฐม (Primary goods) นั้นลดลง อีกทั้งการส่งออกสินค้าขั้นสุดท้ายของไทยมีการเติบโตที่สูงกว่าการส่งออกสินค้าขั้นกลางและสินค้าขั้นปฐม ทั้งนี้ หากวิเคราะห์ด้วยข้อมูลรายอุตสาหกรรมจะพบว่าการเปลี่ยนแปลงทางโครงสร้างการส่งออกมีสาเหตุหลักมาจากการปรับเปลี่ยนโครงสร้างทางอุตสาหกรรม โดยสัดส่วนการส่งออกสินค้าขั้นกลางที่ลดลงของไทยเกิดจากสัดส่วนการส่งออกสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่ลดลงเป็นหลัก ซึ่งสัดส่วนการส่งออกสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่ไทยส่งออกชิ้นส่วนเป็นหลักนั้นลดลงจาก 27.7% ในปี 2010 เป็น 24.8% ในปี 2018 ในขณะที่การส่งออกยานยนต์มีสัดส่วนที่สูงขึ้นจาก 11.4% ในปี 2010 เป็น 14.9% ในปี 2018 อีกทั้งมีอัตราการขยายตัวโดยเฉลี่ยที่ 7.0% ต่อปีในช่วงปี 2010-2018 ทั้งนี้ อุตสาหกรรมยานยนต์เป็นอุตสาหกรรมที่ไทยมีห่วงโซ่อุปทานภายในประเทศมากขึ้น ท่ามกลางการลงทุนจากต่างประเทศที่สูงขึ้นในอุตสาหกรรมยานยนต์ของไทย อีกทั้งอุตสาหกรรมยานยนต์ของไทยมีห่วงโซ่อุปทานที่ยาวไปจนถึงขั้นปลายน้ำ โดยมูลค่าราว 60% ของการส่งออกสินค้าประเภทยานยนต์ของไทยเป็นการส่งออกสินค้าขั้นสุดท้าย ในขณะที่การส่งออกชิ้นส่วนยานยนต์มีมูลค่าประมาณ 40% ซึ่งเป็นปัจจัยส่งเสริมให้สัดส่วนการส่งออกสินค้าขั้นสุดท้ายของไทยนั้นสูงขึ้น ทั้งนี้ การปรับโครงสร้างการส่งออกนั้นสอดคล้องกับดัชนีการผลิตของไทย ซึ่งดัชนีการผลิตยานยนต์สูงขึ้นอย่างมาก ในขณะที่ดัชนีการผลิตอุปกรณ์อิเล็กทรอนิกส์และคอมพิวเตอร์เพิ่มขึ้นเพียงเล็กน้อย และดัชนีการผลิตเครื่องใช้ไฟฟ้าลดลงเมื่อเทียบกับปี 2010 อย่างไรก็ดี แม้ว่าไทยมีห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ภายในประเทศที่แข็งแกร่ง แต่อุตสาหกรรมยานยนต์มีแนวโน้มที่จะต้องเผชิญกับการเปลี่ยนแปลง รวมถึงดิสรัปชั่นต่างๆ ดังนั้น ไทยจำเป็นต้องมีนโยบายที่จะผลักดันนวัตกรรมใหม่ๆ และพร้อมที่จะปรับตัวกับการเปลี่ยนแปลงที่จะเกิดขึ้น เพื่อรักษาความสามารถในการแข่งขันในเวทีโลก

อย่างไรก็ตาม แม้ว่าการที่ไทยปรับเปลี่ยนโครงสร้างการส่งออกโดยมีสัดส่วนการส่งออกสินค้าขั้นสุดท้ายมากขึ้นนั้นจะก่อให้เกิดมูลค่าเพิ่มภายในประเทศมากขึ้น แต่ปัจจุบันสินค้าขั้นสุดท้ายที่ไทยผลิตส่วนมากมีมูลค่าเพิ่มไม่สูงนัก อีกทั้งการส่งออกสินค้าขั้นสุดท้ายของไทยมีอัตราการเติบโตที่ค่อนข้างต่ำเมื่อเทียบกับอัตราการเติบโตของการส่งออกสินค้าขั้นสุดท้ายของประเทศอื่นๆ ซึ่งแสดงให้เห็นว่าการผลิตสินค้าขั้นสุดท้ายของไทยก็ไม่สามารถแข่งขันกับประเทศอื่นได้อยู่ดี นอกจากนี้ ไทยยังไม่มีศักยภาพมากพอที่จะสามารถผลิตสินค้าขั้นสุดท้ายที่ใช้นวัตกรรมและเทคโนโลยีขั้นสูงดังเช่นประเทศพัฒนาแล้ว ซึ่งสินค้าเหล่านี้มักก่อให้เกิดมูลค่าเพิ่มภายในประเทศสูงและนำไปสู่การพัฒนาของอุตสาหกรรมภายในประเทศ ดังนั้น การส่งออกของไทยมีแนวโน้มที่จะชะลอตัวลงจากการที่การส่งออกสินค้าขั้นกลางถูกแย่งส่วนแบ่งตลาดโดยประเทศอื่นๆ ที่มีความสามารถทางการแข่งขันสูงกว่าไทยในแง่ของค่าแรง ในขณะที่ไทยยังไม่สามารถพัฒนาศักยภาพในการผลิตสินค้าขั้นสุดท้ายที่มีมูลค่าเพิ่มสูงได้ดังเช่นประเทศพัฒนาแล้ว ซึ่งอาจกล่าวได้ว่าการส่งออกของไทยอาจถึงจุดอิ่มตัวและไปต่อไม่ได้

กล่าวโดยสรุป ประเทศไทยมีบทบาทลดลงในห่วงโซ่อุปทานโลกโดยเฉพาะอย่างยิ่งในห่วงโซ่อุปทานของอุตสาหกรรมอิเล็กทรอนิกส์ซึ่งอาจหายไปในอนาคต จากการที่ไทยไม่สามารถแข่งขันกับเวียดนามและฟิลิปปินส์ได้ในแง่ของค่าแรง ซึ่งส่งผลให้ไทยถูกแย่งส่วนแบ่งตลาดและถูกแทนที่ในห่วงโซ่อุปทานโลกโดยประเทศเหล่านี้ อีกทั้งไทยยังคงยึดติดกับการผลิตสินค้าเดิมๆ ที่มีแนวโน้มจะเติบโตช้าลงเรื่อยๆ เช่น ฮาร์ดดิสก์ไดรฟ์ ในขณะที่ไทยไม่สามารถปรับตัวกับเทคโนโลยีและกระบวนการผลิตใหม่ๆ ที่เปลี่ยนแปลงอย่างรวดเร็วได้ ส่งผลให้ไทยเสียโอกาสที่จะกอบโกยรายได้จากอุตสาหกรรมนี้ที่มีแนวโน้มที่จะเติบโตได้ดีอย่างต่อเนื่องในอนาคต รวมถึงอาจส่งผลให้ไทยขาดการพัฒนาอุตสาหกรรมต่อยอด โดยเฉพาะอุตสาหกรรมแห่งอนาคต เช่น อุตสาหกรรมหุ่นยนต์ อุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าอัจฉริยะต่างๆ ที่เกี่ยวข้องกับ Internet of things (IoT) ซึ่งเป็นอุตสาหกรรมเป้าหมายที่ไทยพยายามผลักดันให้เป็นกลไกขับเคลื่อนเศรษฐกิจในอนาคต ทั้งนี้ เมื่อมองไปข้างหน้า ไทยควรพัฒนาตนเองไปสู่การผลิตสินค้าขั้นปลายน้ำที่มีนวัตกรรมและมีมูลค่าเพิ่มสูง แทนที่จะพยายามกลับไปแข่งขันกับประเทศเพื่อนบ้านในอุตสาหกรรมที่ไม่ก่อให้เกิดมูลค่าเพิ่มเท่าที่ควร อย่างไรก็ดี หากไทยไม่เพิ่มศักยภาพในการผลิตและพัฒนานวัตกรรมต่างๆ เพื่อดึงดูดการลงทุนจากต่างชาติ บริษัทต่างชาติมีแนวโน้มที่จะเข้าไปลงทุนในอุตสาหกรรมแห่งอนาคตในเวียดนามแทนที่ไทย โดยปัจจุบันเวียดนามก็ได้รับการลงทุนจากหลายบริษัทต่างชาติ เช่น Ericsson และ Bosch ซึ่งได้เข้ามาลงทุนในเวียดนามและวางแผนที่จะพัฒนาเมืองอัจฉริยะในเวียดนามให้เป็นศูนย์กลางของการผลิตสินค้านวัตกรรม ซึ่งจะส่งผลให้อุตสาหกรรมในเวียดนามมีการพัฒนายิ่งขึ้นและส่งผลดีต่อการเติบโตทางเศรษฐกิจของเวียดนาม ในขณะที่ไทยอาจไม่ได้รับโอกาสเหล่านั้น ส่งผลให้ไทยขาดปัจจัยที่จะผลักดันการเติบโตทางเศรษฐกิจ และส่งผลให้ไทยติดกับดักรายได้ปานกลางต่อไปในอนาคต

อย่างไรก็ดี แม้ว่าการส่งออกของไทยจะมีปัจจัยฉุดรั้งอยู่มาก แต่ไทยยังคงมีศักยภาพสูงในอุตสาหกรรมยานยนต์ซึ่งมีความสำคัญเพิ่มขึ้นต่อการค้าไทยและมีแนวโน้มที่จะก่อให้เกิดมูลค่าเพิ่มภายในประเทศมากขึ้น อย่างไรก็ตาม ไทยจำเป็นต้องปรับตัวกับภาคอุตสาหกรรมที่เปลี่ยนไปและเทคโนโลยีใหม่ๆ ท่ามกลางการแข่งขันที่สูงขึ้นและดิสรัปชั่นต่างๆ โดยอุตสาหกรรมยานยนต์มีแนวโน้มที่จะมีสัดส่วนการผลิตรถยนต์ไฟฟ้าเพิ่มขึ้น ซึ่งชิ้นส่วนยานยนต์บางประเภทที่ไทยผลิตในปัจจุบัน เช่น ท่อไอเสียและเครื่องยนต์สันดาปภายใน จะไม่จำเป็นอีกต่อไปสำหรับการผลิตรถยนต์ไฟฟ้า อีกทั้งอุตสาหกรรมการผลิตยานยนต์มีแนวโน้มที่จะใช้เทคโนโลยีดิจิตอลกับรถยนต์มากขึ้น เช่น เซ็นเซอร์อัจฉริยะ อุปกรณ์สำหรับใช้เชื่อมต่อ และหน่วยควบคุม ซึ่งจำเป็นต้องพึ่งพานวัตกรรมใหม่ๆ เช่น เทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence: AI) ดังนั้น ผู้ประกอบการไทยจึงควรเรียนรู้เทคโนโลยีและพัฒนาการผลิตสินค้าให้สอดคล้องกับตลาด รวมถึงผลิตสินค้าเกี่ยวเนื่องในห่วงโซ่อุปทานที่มีแนวโน้มจะขยายตัวได้ดีในอนาคต เพื่อรักษาส่วนแบ่งตลาดและเพิ่มขีดความสามารถในการแข่งขันในเวทีโลก

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

บิ๊กแคป ป๋าดัน By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ หุ้นไทยวันศุกร์ มีความสดใส ตามเซนติเมนต์หุ้นนอก ผสานหุ้นใหญ่บิ๊กแคป ....

เลือกตัวเล่น By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง วันนี้ นักลงทุน คงเลือกตัวเล่น ตัวหุ้นที่จะเข้าไปเก็งกำไร ตลาดหุ้นรอบนี้ ต้องกล้าเสี่ยง....

มัลติมีเดีย

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025

CRD ครึ่งปีหลัง68 เร่งเครื่องสร้างผลงาน ชูBacklog กว่า700 ลบ. #งานmaiforum2025