Today’s NEWS FEED

-

ไอแบงก์ ร่วมสนับสนุนมูลนิธิเพื่อการศรัทธาและพัฒนาสังคมในอุปถัมภ์ จุฬาราชมนตรี ในงาน "เราคือหนึ่งเดียว ครั้งที่ 2" เพื่อความเป็นหนึ่งเดียวของทุกศาสนาในสังคมพหุวัฒนธรรมไทย - 16:28 น.PR

- KUMWEL ตั้งบริษัทย่อยใหม่ เพื่อรับงาน ออกแบบ จัดหา ก่อสร้าง ทดสอบ และเดินระบบงานMEP โครงการพัฒนาท่าเรือแหลมฉบังระยะที่ 3 - 15:56 น.

- SA เผยงบรวมQ1/68กำไรสุทธิ 86.77 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 109.73 ล้านบาท - 15:56 น.

- SALEE เผยงบรวมQ1/68 กำไรสุทธิ 10.38 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 4.10 ล้านบาท - 15:52 น.

- RBF เผยงบรวมQ1/68 กำไรสุทธิ 105.71 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 171.78 ล้านบาท - 15:52 น.

- TRP เผยงบรวมQ1/68กำไรสุทธิ 21.44 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 43.24 ล้านบาท - 15:49 น.

- CPW เผยงบรวมQ1/68 กำไรสุทธิ 24.74 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 24.60 ล้านบาท - 15:48 น.

- KCAR เผยงบรวมQ1/68 กำไรสุทธิ 50.70 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 15.22 ล้านบาท - 15:47 น.

- YONG เผยงบรวมQ1/68 กำไรสุทธิ 8.09 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 30.23 ล้านบาท - 15:46 น.

- TPAC เผยงบรวมQ1/68 กำไรสุทธิ 120.85 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 136.42 ล้านบาท - 15:45 น.

- 24CS เผยงบรวมQ1/68 กำไรสุทธิ 31.09 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 32.41 ล้านบาท - 15:44 น.

- SYMC เผยงบรวมQ1/68 กำไรสุทธิ 50.38 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 64.23 ล้านบาท - 15:43 น.

- SA เผยงบรวม ไตรมาสแรกปีนี้ มีกำไรสุทธิ 86.77 ล้านบาท เทียบปีก่อน มีกำรไสุทธิ 109.73 ล้านบาท - 15:42 น.

- CGD เผยงบรวมQ1/68 ขาดทุนสุทธิ 102.10 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 2.88 ล้านบาท - 15:42 น.

- IROYAL เผยงบรวมQ1/68 กำไรสุทธิ 9.31 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน กำไรสุทธิ 33.12 ล้านบาท - 15:40 น.

- BPP เผย งบรวม ไตรมาสแรกปีนี้ มีกำไรสุทธิ 574.35 ล้านบาท เทียบปีก่อน มีกำไรสุทธิ 677.25 ล้านบาท - 15:15 น.

- TMT เผยไตรมาสแรกปีนี้ มีกำไรสุทธิ 60.15 ล้านบาท เทียบปีก่อน มีกำไรสุทธิ 82.91 ล้านบาท - 15:12 น.

- MONO เผยงบรวม ไตรมาสแรกปีนี้ มีกำไรสุทธิ 9.02 ล้านบาท เทียบกับปีก่อน ขาดทุนสุทธิ 128.63 ล้านบาท - 15:10 น.

- BANPU เผย งบรวม ไตรมาสแรกปีนี้ ขาดทุนสุทธิ 482.59 ล้านบาท เทียบปีก่อน มีกำไรสุทธิ 1,551.53 ล้านบาท - 14:50 น.

- CBG เผยงบรวม ไตรมาสแรกปีนี้ มีกำไรสุทธิ 760.48 ล้านบาท เทียบกับปีก่อน มีกำไรสุทธิ 628.22 ล้านบาท - 14:47 น.

เวทีความคิด

ศูนย์วิจัยกสิกรไทย คาด Q1/64 กำไรแบงก์ไทยขยับขึ้น 75% จากไตรมาสก่อน แต่โควิดรอบใหม่ทำให้ความไม่แน่นอนเพิ่มขึ้น

ศูนย์วิจัยกสิกรไทย คาด Q1/64 กำไรแบงก์ไทยขยับขึ้น 75% จากไตรมาสก่อน แต่โควิดรอบใหม่ทำให้ความไม่แน่นอนเพิ่มขึ้น

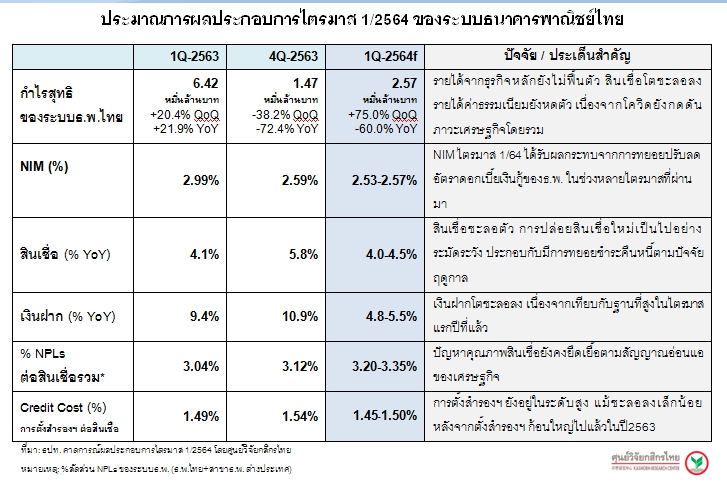

ศูนย์วิจัยกสิกรไทยคาดว่า กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบธ.พ. ไทย) อาจขยับขึ้นในไตรมาส 1/2564 โดยแม้รายได้จากธุรกิจหลักของธ.พ. ไทยจะยังไม่ฟื้นตัวกลับมา เนื่องจากกิจกรรมทางเศรษฐกิจในหลายๆ ส่วนของไทยยังคงได้รับผลกระทบจากสถานการณ์การระบาดของโควิด 19 แต่ระดับกำไรสุทธิในไตรมาส 1/2564 มีโอกาสขยับขึ้น 75% QoQ เมื่อเทียบกับไตรมาส 4/2563 ที่ผ่านมา เนื่องจากมีการลดลงของค่าใช้จ่ายในการดำเนินการและการตั้งสำรองค่าเผื่อหนี้เสียที่ชะลอลง (แต่ยังเป็นระดับสำรองฯ ที่มากกว่าระดับปกติ) อย่างไรก็ดี ประเมินว่า การประคองทิศทางผลประกอบการระบบธ.พ. ไทยในระยะที่เหลือของปีอาจมีความท้าทายมากขึ้น เพราะคงต้องยอมรับว่าโควิด 19 ระลอกสาม มีผลกระทบต่อจังหวะการฟื้นตัวของเศรษฐกิจ รายได้หลักของธุรกิจธนาคาร และประเด็นคุณภาพหนี้

แม้กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบ ธ.พ.ไทย) ในไตรมาส 1/2564 อาจขยับขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า จากผลของค่าใช้จ่ายที่ลดลง แต่รายได้จากธุรกิจหลักไม่ฟื้น เนื่องจากสถานการณ์โควิด 19 และเศรษฐกิจยังไม่ปกติ

ศูนย์วิจัยกสิกรไทยคาดว่า กำไรสุทธิของระบบธ.พ. ไทยอาจขยับขึ้นมาที่ 2.57 หมื่นล้านบาทในไตรมาสที่ 1/2564 เพิ่มขึ้นประมาณ 75.0% QoQ เมื่อเทียบกับไตรมาส 4/2563 ที่มีกำไรสุทธิที่ 1.47 หมื่นล้านบาท โดยกำไรสุทธิที่ขยับขึ้นในไตรมา 1/2564 หลักๆ เป็นผลมาจากการปรับตัวลงของค่าใช้จ่ายใน 2 ส่วน ได้แก่ ค่าใช้จ่ายการดำเนินงานที่ชะลอลง หลังจากเร่งตัวในไตรมาสสุดท้ายของปีก่อนหน้าตามปัจจัยเชิงฤดูกาล และรายจ่ายในการตั้งสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (การตั้งสำรองฯ) ซึ่งแม้จะอยู่สูงกว่าในช่วงปกติ แต่ก็น่าจะลดลงจากในช่วงไตรมาสที่ 4/2563

อย่างไรก็ดี รายได้จากธุรกิจหลักของธนาคารพาณิชย์ในไตรมาส 1/2564 ทั้งรายได้ดอกเบี้ยและรายได้ที่มิใช่ดอกเบี้ย อาจขยับลงเมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด 19 รอบใหม่ที่ทำให้แรงส่งจากการทยอยฟื้นตัวของเศรษฐกิจไทยขาดความต่อเนื่อง โดยรายได้ดอกเบี้ยในภาพรวมชะลอลงสอดคล้องกับสถานการณ์การปล่อยสินเชื่อที่เป็นไปอย่างระมัดระวัง ประกอบกับมีการทยอยชำระคืนหนี้ตามปัจจัยฤดูกาล ซึ่งสถานการณ์ดังกล่าว ส่งผลทำให้สินเชื่อของระบบธ.พ. ไทยชะลอการเติบโตลงมาอยู่ในกรอบ 4.0-4.5% YoY ในไตรมาส 1/2564 (จาก 5.8% ในไตรมาส 4/2563) ขณะที่ผลจากการปรับลดอัตราดอกเบี้ยเงินกู้ในช่วงก่อนหน้านี้ กดดันให้ NIM ไตรมาส 1/2564 ชะลอลงมาอยู่ในกรอบ 2.53-2.57% (จาก 2.59% ในไตรมาส 4/2563)

นอกจากนี้รายได้ที่มิใช่ดอกเบี้ยยังคงหดตัวลงต่อเนื่อง โดยเฉพาะรายได้ค่าธรรมเนียมและบริการ เพราะแม้จะไม่มีการล็อกดาวน์กิจกรรมทางเศรษฐกิจในวงกว้างในไตรมาสแรก แต่บรรยากาศการใช้จ่ายภายในประเทศที่ซบเซาก็มีผลกดดันรายได้ค่าธรรมเนียมหลายประเภท อาทิ ค่าฟีบัตรเครดิต บริการโอนเงินและเรียกเก็บเงิน รวมถึงค่าธรรมเนียมจัดการ และค่านายหน้า ขณะที่การปรับตัวขึ้นอย่างมากของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยก็เพิ่มแรงกดดันต่อการตีมูลค่าเงินลงทุนในตราสารหนี้ผ่านงบกำไรขาดทุนของธนาคารพาณิชย์

ประเด็นคุณภาพหนี้ในพอร์ตลูกหนี้ของธ.พ. ถูกกระทบอีกครั้งจากโควิด 19 รอบใหม่ โดยศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์ (ภาพรวมของธ.พ.ไทย+สาขาธ.พ. ต่างประเทศ) อาจขยับขึ้นมาที่ 3.20-3.35% ต่อสินเชื่อรวมในไตรมาส 1/2564 จากระดับ 3.12% ต่อสินเชื่อรวมในไตรมาส 3/2564 โดยกลุ่มลูกหนี้ที่มีสัญญาณอ่อนแอ ได้แก่ ลูกหนี้ SMEs ลูกหนี้ธุรกิจที่เกี่ยวเนื่องกับภาคการท่องเที่ยว และลูกหนี้รายย่อย โดยเฉพาะสินเชื่อเพื่อที่อยู่อาศัย สินเชื่อเช่าซื้อรถยนต์ และสินเชื่ออุปโภคบริโภคอื่นๆ ที่ล้วนมีสัดส่วนสินเชื่อ Stage 2 (สินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิต) เพิ่มขึ้นมาตั้งแต่ช่วงปลายปีที่แล้ว

สถานการณ์หนี้ด้อยคุณภาพจะยังคงเป็นประเด็นที่ธนาคารพาณิชย์ต้องเฝ้าระวังอย่างใกล้ชิด และส่งผลทำให้สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) ยังคงทรงตัวอยู่ในกรอบสูงที่ประมาณ 1.45-1.50% ในไตรมาส 1/2564 ชะลอลงเพียงเล็กน้อยเมื่อเทียบกับ 1.54% ไตรมาส 4/2563 เนื่องจากคาดว่า ธนาคารพาณิชย์หลายแห่งจะยังคงตั้งสำรองฯ ในระดับสูงกว่าสถานการณ์ปกติ เนื่องจากสัญญาณโควิด 19 ในประเทศปะทุขึ้นอีกครั้งตั้งแต่ต้นปี 2564 ซึ่งนอกจากจะเพิ่มความไม่แน่นอนของแนวโน้มการฟื้นตัวของเศรษฐกิจไทยแล้ว ยังส่งผลซ้ำเติมความเสี่ยงด้านเครดิตของลูกค้า ซึ่งเป็นประเด็นที่ต้องเฝ้าระวังด้วยเช่นกัน

ศูนย์วิจัยกสิกรไทยประเมินว่า ความเสี่ยงที่เพิ่มขึ้นจากการแพร่ระบาดอย่างรวดเร็วและกระจายเป็นวงกว้างของโควิด 19 ระลอกสามจะเป็นปัจจัยที่เพิ่มแรงกดดันและทำให้ธนาคารพาณิชย์ต้องดำเนินธุรกิจอย่างระมัดระวัง ควบคู่ไปกับการเร่งให้ความช่วยเหลือลูกหนี้ที่อาจต้องดำเนินการต่อเนื่องตลอดช่วงที่เหลือของปี 2564

ทั้งนี้ ศูนย์วิจัยกสิกรไทยคาดว่า สินเชื่อระบบธ.พ.ไทย อาจมีทิศทางการเติบโตได้ต่อเนื่อง แต่ส่วนหนึ่งก็น่าจะเป็นผลมาจากมาตรการช่วยเหลือลูกหนี้และการปล่อยสินเชื่อใหม่ผ่านมาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟูฯ) แต่ผลต่อรายได้ดอกเบี้ยอาจจะไม่มากนัก เพราะอัตราดอกเบี้ยของสินเชื่อฟื้นฟูในระยะแรกยังถูกกำหนดเพดานไว้ไม่เกิน 2.0% นอกจากนี้สถาบันการเงินโดยภาพรวมจะยังคงพิจารณาความเสี่ยงด้านเครดิตของผู้กู้อย่างระมัดระวังสำหรับสินเชื่อปล่อยใหม่ในส่วนอื่นๆ

สำหรับประเด็นด้านคุณภาพสินเชื่อนั้น แม้มาตรการพักทรัพย์ พักหนี้อาจช่วยบรรเทาแรงกดดันที่มีต่อลูกหนี้ธุรกิจในบางกลุ่ม แต่ศูนย์วิจัยกสิกรไทยยังคงคาดว่า สินเชื่อด้อยคุณภาพของระบบธ.พ. จะยังคงมีแนวโน้มปรับสูงขึ้นต่อเนื่องในปีนี้ และจะมีผลต่อแนวทางการตั้งสำรองฯ ของระบบธนาคารพาณิชย์ เพราะเส้นทางการฟื้นตัวของเศรษฐกิจหยุดชะงักลงอีกครั้งท่ามกลางสภาพแวดล้อมที่เสมือนกับการล็อกดาวน์บางส่วนเพื่อควบคุมสถานการณ์การแพร่ระบาดของโควิด 19

สุดท้ายนี้ จังหวะการฟื้นตัวของเศรษฐกิจที่เลื่อนเวลาออกไป ย่อมเป็นปัจจัยที่เพิ่มความท้าทาย และ/หรือซ้ำเติมปัญหาการขาดสภาพคล่องของหลายๆ ธุรกิจ ซึ่งทำให้ยังคงต้องติดตามความคืบหน้าของมาตรการสินเชื่อฟื้นฟูฯ และมาตรการพักทรัพย์ พักหนี้ ที่กฎหมายผ่านแล้ว และคงจะทยอยมีความชัดเจนของความคืบหน้าในการดำเนินโครงการและการกระจายสภาพคล่องมากขึ้นตั้งแต่ในช่วงเดือนพฤษภาคม 2564 เป็นต้นไป

ทั้งนี้ ศูนย์วิจัยกสิกรไทยมองว่า ประสิทธิผลของมาตรการควบคุมสกัดการแพร่ระบาดของโควิด 19 จะเป็นตัวแปรสำคัญที่บ่งชี้ถึงความเพียงพอของมาตรการช่วยเหลือลูกหนี้ โดยในกรณีที่ทุกฝ่ายร่วมมือกันควบคุมการระบาดได้ดีและภาครัฐเดินหน้าเยียวยาเศรษฐกิจตามแผนที่วางไว้ คาดว่า มาตรการช่วยเหลือทางการเงินที่มีอยู่ น่าจะช่วยประคองสถานะทางการเงินของผู้ประกอบการไปได้ระดับหนึ่ง เพียงแต่อาจต้องขยายเวลาช่วยเหลือลูกหนี้รายย่อยให้ครอบคลุมช่วงครึ่งปีหลัง อย่างไรก็ดี คงต้องยอมรับว่า สถานการณ์ในระยะข้างหน้ายังคงมีความไม่แน่นอน (ทั้งในเรื่องการสกัดการระบาดและความคืบหน้าในการฉีดวัคซีนเพื่อสร้างภูมิคุ้มกันหมู่) และอาจทำให้ปัญหามีความซับซ้อนมากขึ้น ซึ่งสถานการณ์ดังกล่าวจะเป็นสัญญาณที่สะท้อนถึงความจำเป็นที่ทางการไทยและหน่วยงานที่เกี่ยวข้องจะต้องกลับมาทบทวนความเพียงพอ-เหมาะสมของมาตรการทางด้านการเงินและมาตรการอื่นๆ ที่มีอยู่ และอาจต้องปรับปรุงเงื่อนไขของมาตรการ หรือเตรียมกลไก-มาตรการช่วยเหลืออื่นๆ เพิ่มเติมให้เท่าทันกับสถานการณ์ที่ปรับเปลี่ยนไปอย่างรวดเร็วของวิกฤตครั้งนี้

บทความล่าสุด

ประคับประคอง By: แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ บ่ายวันนี้ ดัชนีตลาดหุ้นไทย คงประคับ ประคอง แกว่งตัวไปมา ท่ามกลาง บริษัทจดทะเบียนไทย...

มัลติมีเดีย

NER บนสงครามการค้าโลก - สายตรงอินไซด์ - 24 เม.ย.68

NER บนสงครามการค้าโลก - สายตรงอินไซด์ - 24 เม.ย.68