Today’s NEWS FEED

- สถิติ Program Trading วันที่ 3 ก.ค. 68 - 07:29 น.

- ก.ล.ต. เปิดโผบิ๊กบจ. ซื้อ-ขาย-โอนหุ้น ประจำวันที่ 3 ก.ค. 68 - 07:28 น.

- จิ้งจอกเฒ่า ( 4 ก.ค.68) - 07:27 น.

- สูตรขึ้น ขาย By : เจ๊มดแดง - 07:23 น.

- สัญญาน้ำมันดิบเวสต์เท็กซัส (WTI): งวดส่งมอบเดือนส.ค. ปิดที่ 67.00 ดอลลาร์/บาร์เรล ลดลง 45 เซนต์ หรือ 0.67% - 07:18 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนี Nasdaq ปิดที่ 20,601.10 จุด เพิ่มขึ้น 207.97 จุด หรือ 1.02% - 07:18 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนี S&P500 ปิดที่ 6,279.35 จุด เพิ่มขึ้น 51.93 จุด หรือ 0.83% - 07:18 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนีดาวโจนส์ปิดที่ 44,828.53 จุด เพิ่มขึ้น 344.11 จุด หรือ 0.77% - 07:18 น.

- คณะกรรมการ ก.ล.ต. แต่งตั้งกรรมการตลาดหลักทรัพย์แห่งประเทศไทย จำนวน 3 คน - 18:00 น.

- ศูนย์วิจัยกสิกรไทย สรุปข้อมูล สินเชื่อ เงินฝาก พ.ค. 2568 - 17:41 น.

- SFLEX ซื้อหุ้นคืน 710,000 หุ้น รวมซื้อคืนแล้ว 22,035,500 หุ้น - 17:40 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 63.26 ลบ.(SET) - 17:30 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 63.26 ลบ.(SET) - 17:30 น.

- ARIP แจ้ง วิเชฐ ตันติวานิช ลาออกจากกรรมการและประธานกรรมการบริหาร มีผล 31 ก.ค.68 - 17:29 น.

- YLG บทวิเคราะห์ทองคำภาคค่ำ ประจำวันที่ 03-07-25 - 17:24 น.

- SCB EIC ลดหย่อนภาษีติดตั้งโซลาร์รูฟท็อป ตรงใจผู้บริโภค แต่ยังต้องมีมาตรการเสริม - 17:24 น.

- HotNews: IROYAL จับมือ EEST Energy รุกอุตสาหกรรมสำรวจและผลิตปิโตรเลียม - 17:14 น.

- SCB EIC วิเคราะห์ ลดหย่อนภาษีติดตั้งโซลาร์รูฟท็อป ตรงใจผู้บริโภค แต่ยังต้องมีมาตรการเสริม - 17:10 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,127.21 จุด เพิ่มขึ้น 11.52 จุด หรือ 1.03 % มูลค่าการซื้อขาย 34,874.80 ล้านบาท - 16:54 น.

- วันนี้mai ปิดที่ระดับ 235.63 จุด เพิ่มขึ้น 2.80 จุด หรือ 1.20 % - 16:54 น.

เวทีความคิด

New Normal กับการปรับตัวของธนาคารพาณิชย์

New Normal กับการปรับตัวของธนาคารพาณิชย์

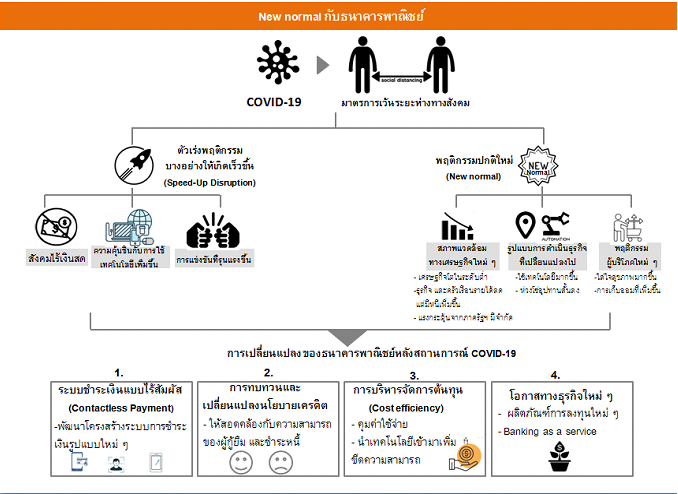

• สถานการณ์การระบาดของไวรัส COVID-19 ส่งผลให้มุมมองต่อสภาพแวดล้อมทางธุรกิจของธนาคารพาณิชย์เปลี่ยนแปลงไป โดยจะเป็นทั้งปัจจัยเร่ง Disruption ที่มีอยู่แล้วเดิม และสร้าง New normal ให้กับธนาคารพาณิชย์

• สภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงจากเดิมจะส่งผลกระทบรูปแบบการทำธุรกิจของธนาคารพาณิชย์ใน 4 ด้านหลัก คือ

1. ระบบชำระเงินแบบไร้สัมผัส (Contactless payment) จะเข้ามามีบทบาทมากขึ้น โดยจะต้องมีการพัฒนาโครงสร้างระบบการชำระเงิน

2. การทบทวนและเปลี่ยนแปลงนโยบายเครดิต ให้สอดคล้องกับความสามารถของผู้กู้ และการชำระหนี้

3. การบริหารจัดการต้นทุนยังเป็นสิ่งสำคัญ (Cost efficiency) ต้องมีการควบคุมค่าใช้จ่าย และนำเทคโนโลยีใหม่ ๆ เข้ามาเพิ่มขีดความสามารถในการดำเนินงาน

4. โอกาสทางธุรกิจใหม่ ๆ เช่น ผลิตภัณฑ์การลงทุนรูปแบบใหม่ หรือ เป็นโอกาสให้ทำธุรกิจในรูปแบบ Banking as a service

ในประวัติศาสตร์ของธนาคารพาณิชย์ไทยนั้น เผชิญการปรับตัวครั้งใหญ่ ๆ มาแล้วหลากหลายครั้ง ซึ่งสถานการณ์โรคระบาดของไวรัส COVID-19 ก็เป็นอีกเหตุการณ์ที่สร้างการเปลี่ยนแปลงด้านสภาพแวดล้อมทางธุรกิจธนาคารพาณิชย์ในหลากหลายด้าน ทั้งในมิติของเศรษฐกิจ พฤติกรรมลูกค้า และการแข่งขัน อันทำให้ธนาคารพาณิชย์ต้องมีความพร้อมในการปรับตัว และสร้างกลยุทธ์ใหม่ ๆ ในการดำเนินงาน โดยเฉพาะเมื่อการป้องกันไม่ให้เหตุการณ์ซ้ำรอย นำมาสู่พฤติกรรมและกติกาทางสังคมหลายด้านที่จะคงสภาพไว้ อาทิ มาตรการเว้นระยะห่างทางสังคม (Social Distancing)

COVID-19 เป็นทั้งปัจจัยเร่ง Disruption ที่มีอยู่แล้วเดิม และสร้าง New Normal ให้กับภาคธนาคาร

ศูนย์วิจัยกสิกรไทยมีมุมมองต่อสภาพแวดล้อมทางธุรกิจใหม่ของธนาคารพาณิชย์ที่จะเปลี่ยนแปลงไปใน 2 มิติ หลัก ๆ จากผลของสถานการณ์การระบาดของไวรัส COVID-19 ในครั้งนี้ ดังนี้

1. COVID-19 เป็นตัวเร่งพฤติกรรมที่เกิดขึ้นแล้ว ให้เปลี่ยนแปลงเร็วกว่าเดิม (Speed-Up Disruption) ได้แก่

• การก้าวเข้าสู่สังคมไร้เงินสด โดยการใช้ช่องทางออนไลน์ของผู้บริโภคและภาคธุรกิจที่เพิ่มมากขึ้นอย่างชัดเจน โดยเฉพาะในส่วนของการซื้อ-ขายสินค้าผ่านช่องทางออนไลน์ โดยศูนย์วิจัยกสิกรไทยประเมินว่ามูลค่าตลาด e-Commerce ในช่วงระหว่างวันที่ 22 มีนาคม – 30 เมษายน 2563 ที่มีการปิดสถานประกอบการนี้ น่าจะมีแนวโน้มเพิ่มขึ้นประมาณ 20-30% เมื่อเทียบกับช่วงเวลาปกติ ซึ่งสอดคล้องกับข้อมูลจาก We are social และ Hootsuite ใน Digital 2020 April Global Statshot Report ระบุว่า ผู้บริโภคใช้เวลากับการซื้อสินค้าออนไลน์มากขึ้นกว่าเดิมในช่วง 32-53% ขณะที่การชำระเงินผ่าน Banking application, E-wallet และ QR Code มีแนวโน้มปรับตัวเพิ่มขึ้นมากเช่นกัน ตามอานิสงส์ของกิจกรรมซื้อขายสินค้าออนไลน์ที่เพิ่มขึ้นและความกังวลเกี่ยวกับการติดเชื้อไวรัสจากการสัมผัสธนบัตร หลังองค์การอนามัยโลก (WHO) ระบุว่าเชื้อไวรัส COVID-19 อาจจะติดอยู่บนหน้าธนบัตรหลายวัน

• ความคุ้นชินต่อการใช้เทคโนโลยีที่เพิ่มขึ้น จากพฤติกรรมการทำงาน และการเรียนหนังสือที่บ้าน (Work from Home) ที่ทำให้ต้องสื่อสารผ่านระบบและ Platform ออนไลน์ต่าง ๆ มากขึ้น เช่น การประชุมออนไลน์ผ่าน Microsoft Team, Zoom, Line หรือการสั่งอาหาร Delivery มาที่บ้าน ซึ่งพฤติกรรมเหล่านี้ ปรากฎชัดเจนในกล่มคนรุ่นใหม่ และวัยทำงาน

• การแข่งขันที่รุนแรงกับผู้ให้บริการนอนแบงก์อื่นๆ หลังจากที่ผลกระทบจากการระบาดของไวรัสฯ ต่างก็กระทบธุรกิจหลักถ้วนหน้า ทำให้เมื่อสถานการณ์เข้าสู่ภาวะปกติ ผู้ให้บริการในทุกธุรกิจคงต้องเร่งสร้างรายได้ ซึ่งจุดจับตา คงอยู่ที่ธุรกิจ e-Commerce และ Platform ซึ่งได้รับโอกาสจากยอดซื้อใหม่ ๆ และฐานลูกค้าใหม่ ๆ ในช่วงปิดเมืองหรือช่วงที่มีนโยบาย Social Distancing ที่เข้มข้น ทำให้มีข้อมูลธุรกรรมและพฤติกรรมที่สามารถนำไปต่อยอดธุรกิจใหม่ ๆ ซึ่งรวมถึงธุรกิจการเงินได้ในอนาคต อันตอกย้ำการเป็นคู่แข่งของธนาคารพาณิชย์ที่สำคัญ

2. COVID-19 เป็นปัจจัยที่สร้างภาวะปกติใหม่ (New Normal) กล่าวคือ

• บริบทสภาพแวดล้อมทางเศรษฐกิจใหม่ อาทิ เศรษฐกิจที่จะเติบโตต่ำ โดยเฉพาะในช่วงปรับตัวซึ่งเศรษฐกิจชะลอตัวต่อเนื่องในอีก 2-3 ปี ด้วยโอกาสที่เศรษฐกิจโลกจะขยายตัวในลักษณะ U-Shaped และกระทบภาคการค้า, รายได้ธุรกิจและภาวะการจ้างงานที่ยังไม่เข้าสู่ระดับปกติ ทำให้ในระยะต่อไปงบดุลของภาคธุรกิจและครัวเรือนอยู่ในภาวะที่หนี้สูง-รายได้ไม่นิ่ง จนมีผลกระทบความสามารถในการกู้ยืมและชำระหนี้ ขณะที่ ความสามารถในการกระตุ้นเศรษฐกิจทั้งจากทางนโยบายการคลัง และนโยบายการเงิน จะมีจำกัด เพราะทุกประเทศต่างก็ใช้เม็ดเงินจำนวนมหาศาล รวมถึงการลดอัตราดอกเบี้ยนโยบายและการทำ QE ในการบรรเทาผลกระทบทางเศรษฐกิจในช่วง COVID-19 แล้ว

• ธุรกิจต่างๆ จะมีรูปแบบการดำเนินธุรกิจที่เปลี่ยนแปลงไป ยกตัวอย่างเช่น ในกรณีของภาคการผลิต ธุรกิจต้องเน้นประสิทธิภาพในการบริหารจัดการต้นทุน (Cost Efficiency) ทำให้หันมาใช้เครื่องจักรและเทคโนโลยี Automation ทดแทนแรงงานมากขึ้น ขณะที่ในระยะต่อไป เมื่อเทคโนโลยีทำให้ต้นทุนแรงงานต่ำลงมากแล้ว ก็คงจะเอื้อให้มีการปรับห่วงโซ่การผลิต (Supply Chain) ให้สั้นลง และย้ายฐานการผลิตมาอยู่ใกล้ตลาดผู้บริโภคมากขึ้น เพื่อประโยชน์ของความยืดหยุ่นในการปรับตัวรับมือกับพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงเร็วและ Disruption ต่างๆ ได้มีประสิทธิภาพมากขึ้น

• พฤติกรรมผู้บริโภคใหม่ๆ โดยผู้บริโภคจะให้ความสำคัญต่อสุขภาพมากขึ้น เช่นการเลือกทานอาหารที่มีประโยชน์ และการออกกำลังกาย ขณะที่มาตรการรักษาระยะห่างทางสังคมทำให้เกิดการหลีกเลี่ยงการรวมกลุ่มทางสังคม (Individualization หรือ Isolation Economy) โดยทำกิจกรรมต่าง ๆ อยู่ที่บ้านมากขึ้น นอกจากนี้ ในช่วง COVID-19 ผู้บริโภคส่วนใหญ่ได้เริ่มมองเห็นถึงความไม่แน่นอนทางด้านรายได้ ทำให้มีแนวโน้มเริ่มวางแผนการเงินเพิ่มขึ้น รวมถึงมีพฤติกรรมการใช้เงินที่ระมัดระวังมากขึ้น เช่น การออมก่อนซื้อของคนรุ่นใหม่จะมีให้เห็นมากขึ้น

ธนาคารพาณิชย์จะเปลี่ยนแปลงไปอย่างไรบ้างหลังสถานการณ์การระบาดของ COVID-19 ?

แม้ธนาคารพาณิชย์ได้เดินหน้าปรับตัวกับภาวะที่เปลี่ยนแปลงไปข้างต้น อาทิ การก้าวเข้าสู่สังคมไร้เงินสด และเทคโนโลยีการเงินใหม่ ๆ มาแล้วไม่ต่ำกว่า 2-3 ปี แต่ด้วยสภาพแวดล้อมที่เปลี่ยนแปลงไปจากเดิม ทำให้ยังมีอีกหลายส่วนที่ธนาคารพาณิชย์จะต้องเตรียมแผนรับมือ และเปลี่ยนแปลงกลยุทธ์ในการดำเนินธุรกิจเพื่อให้สามารถอยู่รอดและคงบทบาทการเป็นตัวกลางทางการเงินที่สำคัญของเศรษฐกิจไทยหลังจากนี้ ซึ่งศูนย์วิจัยกสิกรไทยมองว่าจะกระทบรูปแบบการทำธุรกิจธนาคารพาณิชย์ใน 4 ด้านหลัก ด้วยกัน กล่าวคือ

1. ระบบชำระเงินแบบไร้สัมผัส (Contactless Payment) จะเข้ามามีบทบาทมากขึ้น โดยผลสำรวจพฤติกรรมผู้บริโภคจาก Mastercard เมื่อวันที่ 10-12 เมษายน 2563 ระบุว่า 91% ของประชากรในภูมิภาคเอเชียแปซิฟิกมีการใช้จ่ายแบบ Contactless มากขึ้นหลังมีการระบาดของ COVID-19 ธนาคารพาณิชย์จึงควรต้องเปลี่ยนแปลงโครงสร้างระบบการชำระเงินให้สอดรับกับความต้องการชำระเงินในรูปแบบใหม่ดังกล่าว เช่น การออกแบบระบบ e-KYC ให้มีการตรวจสอบตัวตนผู้บริโภคในรูปแบบ Facial Recognition หรือมีรูปแบบ Card ที่เปลี่ยนเป็น Card on Mobile หรือ Virtual Card ขณะเดียวกัน ในระยะกลางถึงยาว ก็คงจะต้องเตรียมระบบรองรับโอกาสที่ธนาคารกลางของแต่ละประเทศจะเร่งพัฒนาสกุลเงินดิจิทัลเป็นของตัวเองรวดเร็วขึ้น เช่น ปัจจุบันในประเทศจีนที่เริ่มมีการทดสอบสกุลเงินดิจิทัลใน 4 เมืองหลักแล้ว

สำหรับในปี 2563 นั้น การชำระเงินผ่าน Mobile Banking คงได้รับความนิยมเพิ่มขึ้น ตามความคุ้นชินที่เพิ่มขึ้น โดยเฉพาะในช่วงที่มีมาตรการ Lockdown ของรัฐบาลและนโยบายการ Work from Home ของภาคเอกชนในช่วงเดือนเมษายนต่อเนื่องถึงพฤษภาคม 2563 รวมถึงการที่ลูกค้าบางส่วนอาจยังเลือกหลีกเลี่ยงการสัมผัสเงินสด โดยศูนย์วิจัยกสิกรไทยคาดการณ์ว่า ปริมาณธุรกรรมการชำระเงินผ่าน Mobile Banking มีโอกาสเติบโตในระดับสูงต่อเนื่อง หรือประมาณ 60-90% จากปีก่อน (% YoY) เทียบกับการเติบโตที่ 73.5% ในปี 2562 (ซึ่งแม้กรอบล่างจะต่ำกว่าปีก่อน แต่ก็เป็นผลจากฐานธุรกรรมที่ใหญ่ขึ้น) อย่างไรก็ดี มูลค่าธุรกรรมต่อครั้งในปี 2563 คาดว่าจะมีแนวโน้มลดลงซึ่งสะท้อนการใช้งานในชีวิตประจำวันที่เพิ่มขึ้น

นอกจากนี้ คาดว่าปริมาณการติดต่อผ่านช่องทางเสริมใหม่ ๆ เช่น Call Center และ Chatbot จะเพิ่มสูงขึ้นเช่นกัน โดยเฉพาะในช่วงของการติดต่อเพื่อรับมาตรการให้ความช่วยเหลือของภาครัฐบาล ขณะที่ช่องทางการใช้บริการ Traditional Banking อาทิ ธุรกรรมผ่านสาขา และเอทีเอ็มมีแนวโน้มที่จะลดลงต่อเนื่อง

2. การทบทวนและเปลี่ยนแปลงนโยบายเครดิต โดยธนาคารคงต้องทบทวนนโยบายเครดิตให้สอดคล้องกับความสามารถในการกู้ยืมและชำระหนี้ของลูกค้า โดยเฉพาะลูกค้าธุรกิจที่จะมีรูปแบบธุรกิจและ Supply Chain เปลี่ยนไปในระยะกลางถึงยาว ทั้งนี้ ธุรกิจที่เคยเป็นดาวเด่นในอดีต อาจมีความน่าสนใจลดลงในอนาคต เมื่อผู้บริโภคมีอำนาจซื้อลดลง และนักลงทุนต่างชาติอาจพิจารณาปรับฐานการผลิตไปสู่พื้นที่ที่หลากหลายมากขึ้นนอกเหนือจากไทย ซึ่งจะมีผลต่อทั้งความต้องการสินเชื่อและความสามารถในการชำระหนี้ในอนาคต ในทางตรงกันข้าม สถานการณ์ COVID-19 สร้างความเข้มแข็งและประโยชน์ด้านข้อมูลให้กับธุรกิจ e-Commerce, Service on Demand และโลจิสติกส์ เป็นต้น ซึ่งส่งผลดีต่อความต้องการสินเชื่อ

3. การควบคุมและบริหารจัดการต้นทุนของธนาคารยังคงมีความสำคัญ (Cost efficiency) โดยเหมือนดังเช่นธุรกิจอื่น ๆ ในจังหวะของการเปลี่ยนผ่านของธุรกิจ ธนาคารพาณิชย์ยังมีความจำเป็นต้องบริการจัดการต้นทุน ควบคู่กับการเพิ่มประสิทธิภาพในการทำงาน เนื่องจากในระยะใกล้ ยังจะเห็นภาพสินเชื่อเติบโตต่ำ มีปัญหาคุณภาพหนี้ในระดับสูงต่อเนื่อง ซึ่งเมื่อผนวกกับภาวะดอกเบี้ยต่ำ ก็จะกดดันความสามารถในการทำกำไร ส่งผลให้ในปีนี้แม้จะมีการบริหารจัดการต้นทุนที่ดี แต่รายได้ที่มีแนวโน้มปรับลดลงค่อนข้างมากจะทำให้อัตราส่วนต้นทุนต่อรายได้ (Cost to income ratio) มีแนวโน้มอยู่ในระดับสูง โดยศูนย์วิจัยกสิกรไทยคาดการณ์ว่าอัตราส่วนต้นทุนต่อรายได้ของธนาคารพาณิชย์ไทยในปี 2563 จะอยู่ที่ระดับประมาณ 46-51% เพิ่มจากปีก่อนที่อยู่ที่ 44.3% (ไม่รวมกำไรจากเงินลงทุน)

ขณะที่ในระยะต่อไป การแข่งขันในธุรกิจการเงินที่รุนแรงขึ้น คงทำให้การเร่งเพิ่มขีดความสามารถด้วยการพัฒนาจากทรัพยากรเดิมที่มีนั้น ช้าเกินไป...ธนาคารพาณิชย์จึงอาจต้องพิจารณานำเทคโนโลยี อาทิ Automation และ AI/Machine Learning ต่าง ๆ เข้ามาช่วยจัดการในกระบวนการทำงานและยกขีดความสามารถเพิ่มเติม รวมถึงการใช้ Service จากผู้ให้บริการที่เชี่ยวชาญจากภายนอกมากขึ้น ซึ่งอาจช่วยให้สามารถแข่งขันได้เร็วขึ้น ขยายกลุ่มลูกค้าเป้าหมายใหม่ ๆ ได้รวดเร็วขึ้น และนำมาซึ่งรายได้ที่เพิ่มขึ้นเช่นกัน

4. โอกาสทางธุรกิจใหม่ ๆ ยกตัวอย่างเช่น การกระตุ้นพฤติกรรมการใช้เงินที่ระมัดระวังมากขึ้นของลูกค้า ด้วยการออกผลิตภัณฑ์การออม ลงทุน และประกันที่เฉพาะเจาะจงกับกลุ่มเป้าหมาย รวมถึงปรับเงื่อนไขราคาของผลิตภัณฑ์ให้สนับสนุนพฤติกรรมการออมเหล่านั้น

นอกจากนี้ เนื่องจากภาคธุรกิจจริงเองก็ต้องมีการแข่งขันและปรับตัวที่รวดเร็วเช่นกัน จึงอาจทำให้มีความต้องการใช้บริการด้านการเงิน หรือทรัพยากรที่ธนาคารพาณิชย์มีเป็นตัวช่วยทางธุรกิจ ดังนั้น จึงเป็นโอกาสสำหรับการทำธุรกิจธนาคารในรูปแบบ Banking as a service (BaaS) ซึ่งมีการนำเทคโนโลยี API เข้ามาใช้ในอุตสาหกรรมการเงิน โดยตัดเฉพาะขั้นตอน หรือบริการทางการเงินที่ลูกค้าและ/หรือพันธมิตรต้องการใช้งาน เพื่อแลกกับค่าธรรมเนียมหรือข้อมูลธุรกรรม เช่น Customer KYC, การชำระเงิน, ระบบพิจารณาเครดิต เป็นต้น

ทั้งนี้ แม้ว่ารายได้จากโอกาสทางธุรกิจเหล่านี้ จะยังน้อยและคงยากจะทดแทนธุรกิจหลักได้ในระยะเวลาอันสั้น แต่ก็ถือเป็นโอกาสที่สถานการณ์ COVID-19 มอบให้ ในการใช้จังหวะนี้ร่วมมือกับลูกค้าและ/หรือพันธมิตรในการสร้างนวัตกรรมทางการเงินใหม่ ๆ โดยทำในสิ่งที่แต่ละฝ่ายถนัด เพื่อให้ธนาคารสามารถเข้าถึงลูกค้ากลุ่มใหม่ รวมถึงรายได้ใหม่ ๆ รวมถึงปรับตัวพร้อมรับกับคู่แข่งได้ดียิ่งขึ้น

โดยสรุป

สถานการณ์การระบาดของ COVID-19 ในครั้งนี้ ได้เข้ามาเป็นตัวเร่งการเปลี่ยนแปลงในธุรกิจธนาคารพาณิชย์ให้ปรากฎรวดเร็วขึ้น รวมถึงสร้างการเปลี่ยนแปลงใหม่ ๆ ทั้งในมิติของพฤติกรรมผู้บริโภค เศรษฐกิจ ภาคธุรกิจ และการแข่งขัน ส่งผลตามมาให้การทำธุรกิจในลักษณะเดิม (Traditional Banking) ได้รับผลกระทบ ทั้งลูกค้ากลุ่มเดิม และช่องทางดั้งเดิมอย่างเช่นสาขาและเอทีเอ็ม

ดังนั้น เพื่อให้ธนาคารพาณิชย์ยังคงแข่งขันได้ภายใต้บริบทที่แตกต่างออกไปนี้ รวมถึงสอดรับกับกระแสพฤติกรรมผู้บริโภคและรูปแบบธุรกิจใหม่ ๆ ธนาคารพาณิชย์คงต้องเริ่มทบทวนนโยบายเครดิตให้สอดคล้องกับสภาพแวดล้อมธุรกิจใหม่ นอกจากนี้ ยังต้องเร่งพัฒนาธุรกรรมการเงินในรูปแบบที่สอดคล้องกับพฤติกรรมใหม่ ๆ ของลูกค้า อาทิ ระบบชำระเงินแบบไร้สัมผัส ซึ่งจะส่งผลให้ผู้บริโภคจะได้รับประสบการณ์ในรูปแบบใหม่ ๆ ในการใช้บริการธนาคาร รวมถึงสร้างโอกาสทางธุรกิจใหม่ในอนาคต อาทิ ผลิตภัณฑ์การออมที่มีเงื่อนไขตอบรับกระแสการใช้เงินที่ระมัดระวังขึ้น หรือแนวทางการสร้างรายได้จากบริการทางการเงินเฉพาะส่วนหรือเฉพาะกระบวนการที่ลูกค้าภาคธุรกิจต้องการ (Banking as a service) เพื่อสร้างรายได้ใหม่ ๆ นอกเหนือไปจากการควบคุมและบริการจัดการต้นทุนอย่างต่อเนื่อง

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

สูตรขึ้น ขาย By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง รายย่อย พอร์ตโบรกฯ ต่างชาติ วานนี้ ใช้สูตรเล่นหุ้น ขึ้น ขาย ขณะที่กองทุนในประเทศหรือสถาบัน....

มัลติมีเดีย

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68