Today’s NEWS FEED

- HotNews: SO แผนH2/68 รุกขยายบริการ Outsourcing ครอบคลุมภาครัฐ-เอกชน ตอกย้ำเป้ารายได้-กำไร เติบโตต่อเนื่อง - 18:01 น.

- MFEC จดทะเบียนเลิกกิจการบริษัทย่อย เอ็มไซน์ อินโนเวชั่นส์ ชี้ไม่มีผลกระทบอย่างมีนัยสำคัญต่อการดำเนินธุรกิจ - 18:01 น.

- TIDLOR ตั้งชลธิชา ทองไทย เป็น CFO แทน วีรภัทร์ วิริยะโกวิทยา ไปดำรงตำแหน่งผู้บริหารระดับสูงด้านกลยุทธ์องค์กร มีผล 1 ก.ค. 68 - 17:59 น.

-

ยัวซ่าแบตเตอรี่ร่วมฉลองเปิดสาขาใหม่ บี-ควิก กาญจนาภิเษก-เวสต์เกต - 17:55 น.PR

-

บ้านปูรุกลงทุนโครงการแบตเตอรี่ในออสเตรเลีย กำลังผลิตรวม 350 เมกะวัตต์ เสริมแกร่งพอร์ตพลังงานสะอาด สู่เป้าหมายลดคาร์บอน - 17:54 น.PR

-

ออมสิน คว้า 2 รางวัลระดับเอเชีย AREA 2025 "Silver Emblem of Sustainability" และ "Social Empowerment" ตอกย้ำบทบาท Social Bank ผ่านนวัตกรรมความปลอดภัย MyMo Secure Plus - 17:51 น.PR

- AWC ผนึกธนาคารกรุงไทยลงนามสินเชื่อ Green Loan มูลค่า 7,904 ล้านบาท ส่งเสริมประเทศไทยเป็นหนึ่งในผู้นำการสร้างจุดหมายปลายทางยั่งยืนระดับโลก ภายใต้ “โฮเทล พลาซ่า แอทธินี โนบุ นิวยอร์ก” ด้วยโมเดล AWC Growth Fund คงความเป็นผู้นำโครงสร้างทางการเงินที่แข็งแกร - 17:51 น.

- BANPU ลงทุนในโครงการระบบกักเก็บพลังงานด้วยแบตเตอรี่ Wooreen ("WESS") ในประเทศออสเตรเลีย ขนาดกําลังการผลิตติดตั้ง 350 เมกะวัตต์ และความจุพลังงานไฟฟ้า 1,400 เมกะวัตต์ชั่วโมง มูลค่าลงทุนรวมประมาณ 15,105 ล้านบาท - 17:47 น.

- KTC เผย แบงก์กรุงไทย ยังถือใหุ้นใหญ่อันดับ1 แม้มี Big Lot กว่า 363.86 ล้านหุ้น - 17:47 น.

- PTT เลิกกิจการบริษัทย่อย สปอร์ต เซอร์วิสเซส อัลไลแอนซ์ ชี้ไม่ส่งผลกระทบต่อ การดําเนินงาน - 17:37 น.

- NL รับงานก่อสร้างใหม่ 2 โครงการ มูลค่ารวม 110.06 ล้านบาท - 17:35 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ115.68 ลบ.(SET) - 17:26 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ115.68 ลบ.(SET) - 17:25 น.

- YLG บทวิเคราะห์ทองคำภาคค่ำ ประจำวันที่ 30-06-25 - 17:21 น.

- ก.ล.ต. แจ้งเตือนผู้ถือหุ้นกู้ CMC257A ใช้สิทธิในการประชุมผู้ถือหุ้นกู้ ในวันที่ 4 กรกฎาคม 2568 - 17:19 น.

-

น้ำใจไร้พรมแดน: ไมเนอร์ โฮเทลส์ สนับสนุน UNHCR ส่งความช่วยเหลือฉุกเฉินแก่ผู้ประสบภัยแผ่นดินไหวในเมียนมา - 17:06 น.PR

-

ททท. จับมือตลาดหลักทรัพย์ เปิดมิติใหม่ชุมชนท่องเที่ยวไทยสู่เป้าหมาย ESG ผ่านโครงการ Village to the World #SustainableAgenda - 17:05 น.PR

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,089.56 จุด เพิ่มขึ้น 7.14 จุด หรือ0.66 % มูลค่าการซื้อขาย 47,196.15 ล้านบาท - 16:48 น.

- วันนี้mai ปิดที่ระดับ 230.64 จุด เพิ่มขึ้น 2.98 จุด หรือ 1.31 % - 16:48 น.

- วันนี้SETWB ปิดที่ระดับ 537.94 จุด เพิ่มขึ้น 8.27 จุด หรือ 1.56% - 16:48 น.

เวทีความคิด

SCB EIC ประเมินผลกระทบ COVID-19 ที่รุนแรงและยืดเยื้อกว่าคาด ฉุดส่งออกปี 63 มีแนวโน้มหดตัวมากกว่าคาด

SCB EIC ประเมินผลกระทบ COVID-19 ที่รุนแรงและยืดเยื้อกว่าคาด ฉุดส่งออกปี 63 มีแนวโน้มหดตัวมากกว่าคาด

สำนักข่าวหุ้นอินไซด์ (24 มีนาคม 2563) การส่งออกไทยเดือน ก.พ. 2020 ไม่มีสัญญาณฟื้นตัว โดยมูลค่าการส่งออก ไม่รวมการส่งออกทองคำและอาวุธ ขยายตัวเพียง 0.1%YOY

ในระยะต่อไป คาดว่าการส่งออกไทยมีแนวโน้มหดตัวจากผลกระทบ COVID-19 ผ่านการหดตัวของเศรษฐกิจหลายประเทศทั่วโลก ปัญหาด้าน supply chain disruption และราคาน้ำมันดิบที่ปรับตัวลดลงอย่างมาก ซึ่งจะส่งผลโดยตรงต่อราคาสินค้าส่งออกที่สัมพันธ์กับราคาน้ำมัน

ทั้งนี้จากสถานการณ์ COVID-19 ที่ลุกลามรุนแรงและยืดเยื้อมากกว่าคาด ทำให้เศรษฐกิจโลกมีแนวโน้มปรับแย่มากกว่าที่เคยคาด รวมถึงปัญหา supply chain disruption ที่จะมีมากขึ้น ตามจำนวนประเทศที่ได้รับผลกระทบจาก COVID-19 จึงทำให้ EIC คาดว่ามีแนวโน้มสูงที่การส่งออกทั้งปี 2020 จะปรับลดลงมากกว่าที่เคยคาด (เดิมคาดไว้ที่ -5.8%)

มูลค่าการส่งออกไทยเดือน ก.พ 2020 หากหักอาวุธและทองคำ จะขยายตัวเพียง 0.1%YOY โดยในภาพรวม มูลค่าการส่งออกเดือน ก.พ. หดตัวที่ -4.5% แต่หากหักการส่งออกทองคำซึ่งเป็นสินค้าที่ไม่ได้สะท้อนภาวะการค้าที่แท้จริง และหักการส่งกลับอาวุธที่นำมาเพื่อซ้อมรบของเดือน ก.พ. ปีก่อน (2019) ซึ่งเป็นปัจจัยพิเศษที่ไม่ได้สะท้อนภาวะการค้าเช่นเดียวกัน จะทำให้มูลค่าการส่งออกขยายตัวเล็กน้อยที่ 0.1%YOY ซึ่งสะท้อนว่าการส่งออกไม่มีสัญญาณฟื้นตัว

สินค้าส่งออกสำคัญที่ขยายตัวดี ได้แก่ ทองคำ, ผลิตภัณฑ์ยาง, คอมพิวเตอร์และส่วนประกอบ และรถจักรยานยนต์และส่วนประกอบ (รูปที่ 1)

การส่งออกทองขยายตัวต่อเนื่องจากเดือนก่อนหน้าที่ 178.4%YOY โดยได้รับแรงสนับสนุนจากราคาที่สูงขึ้น ซึ่งมีตลาดส่งออกหลักคือสวิตเซอร์แลนด์ ฮ่องกง ออสเตรเลีย และเกาหลีใต้ สินค้าที่ขยายตัวดี ได้แก่ เครื่องปรับอากาศและส่วนประกอบ (6.5%YOY), รถจักรยานยนต์และส่วนประกอบ (28.9%YOY), ผลิตภัณฑ์ยาง (11.9%YOY), ยางพารา (6.2%YOY), และไก่สดแช่แข็งและแปรรูป (4.7%YOY)

อย่างไรก็ดี มูลค่าการส่งออกของหลายสินค้าสำคัญมีการหดตัว อาทิ เม็ดพลาสติก (-20.9%YOY), เคมีภัณฑ์ (-11.9%YOY), เหล็กและผลิตภัณฑ์ (-10.6%YOY), รถยนต์และส่วนประกอบ (-4.7%YOY), ข้าว (-26.6%YOY) และเครื่องใช้ไฟฟ้า (-2.8%YOY) ตามอุปสงค์ตลาดโลกที่ซบเซา ทั้งนี้การส่งออกอาวุธหดตัวสูงถึง -99.7%YOY จากปัจจัยฐานสูงในเดือนเดียวกันปีก่อนหน้าที่มีการส่งกลับอาวุธซ้อมรบไปยังสหรัฐฯ

ด้านการส่งออกรายตลาด พบว่ามีหลายตลาดสำคัญพลิกกลับมาหดตัว โดยเฉพาะประเทศที่ได้รับผลกระทบจาก COVID-19 ได้แก่ จีน ญี่ปุ่น ฮ่องกง และเกาหลีใต้

การส่งออกไปจีนกลับมาหดตัวที่ 2.0%YOY จากเดือนก่อนหน้าที่ขยายตัวสูงถึง 5.2%YOY โดยสินค้าสำคัญที่หดตัวคือ เม็ดพลาสติก และเคมีภัณฑ์

การส่งออกไปญี่ปุ่นหดตัวสูงที่ 11.1%YOY โดยสินค้าที่หดตัวได้แก่ เหล็กและผลิตภัณฑ์ เม็ดพลาสติก เครื่องใช้ไฟฟ้าและส่วนประกอบ

การส่งออกไปประเทศอื่นที่มีผู้ติดเชื้อสูงในเดือน ก.พ. มีการหดตัวเช่นกัน ได้แก่ ฮ่องกง (-3.0%YOY) เกาหลีใต้ (-1.5%YOY)

การส่งออกไปสหรัฐฯ ขยายตัวถึง 18.3%YOY (หักการส่งกลับอาวุธเดือน ก.พ. ปีก่อน) โดยการขยายตัวมาจากสินค้าสำคัญ ได้แก่ เครื่องคอมพิวเตอร์และอุปกรณ์ อุปกรณ์กึ่งตัวนำ และผลิตภัณฑ์ยาง

การส่งออกไป CLMV พลิกกลับมาขยายตัวที่ 5.8%YOY จากเดือนก่อนที่หดตัว 0.7%YOY โดยสินค้าสำคัญขยายตัวคือ น้ำมันสำเร็จรูป เครื่องปรับอากาศ และเครื่องจักรกล

การส่งออกไป EU15 ขยายตัวต่อเนื่องเป็นเดือนที่ 2 ที่ 1.7%YOY สินค้าสำคัญที่ขยายตัว ได้แก่ รถจักรยานยนต์และส่วนประกอบ และเครื่องปรับอากาศและส่วนประกอบ

ในส่วนของมูลค่าการนำเข้าหดตัวชะลอลงที่ -4.3%YOY โดยหดตัวในทุกกลุ่มสินค้า ได้แก่ สินค้าเชื้อเพลิง (-12.1%YOY) ที่พลิกกลับมาหดตัวจากการที่ขยายตัวในเดือนก่อนหน้า ตามราคาน้ำมันที่ลดลง ด้านการนำเข้าสินค้าทุนและวัตถุดิบก็หดตัวเช่นกันที่ -9.0%YOY และ -5.5%YOY ตามลำดับ สะท้อนแนวโน้มการส่งออกที่ซบเซาในระยะข้างหน้า ขณะที่การนำเข้าสินค้าอุปโภคบริโภคก็หดตัวเช่นกันที่ -6.8%YOY

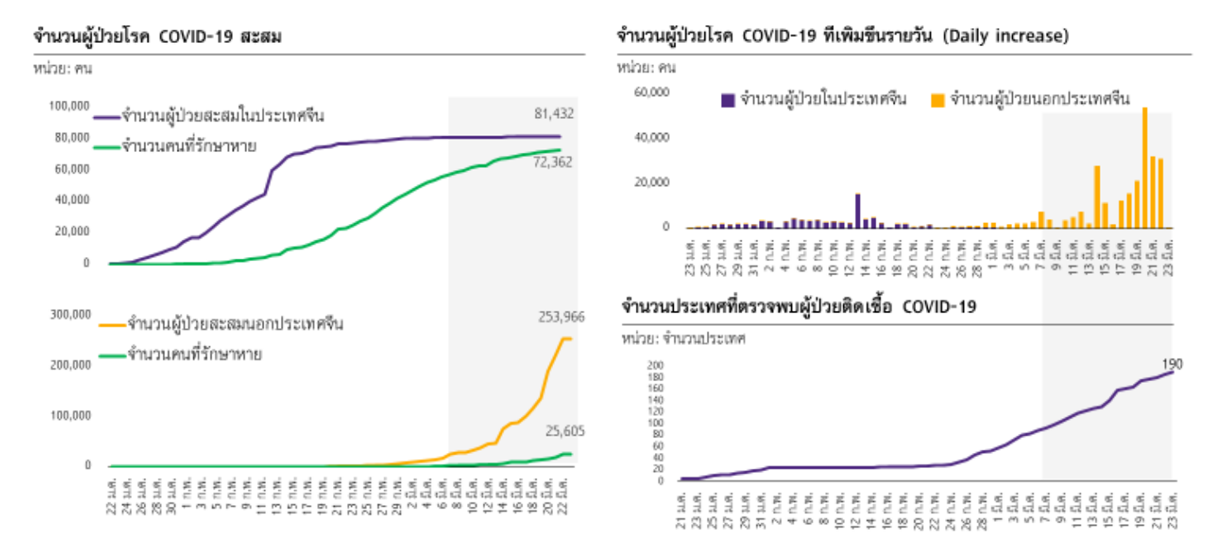

ในระยะต่อไป คาดว่าการส่งออกไทยมีแนวโน้มหดตัวจากการชะลอลงหรือหดตัวของเศรษฐกิจหลายประเทศทั่วโลก โดยจากสถานการณ์การแพร่ระบาดของ COVID-19 ที่รุนแรงเพิ่มขึ้นอย่างมาก (รูปที่ 2)

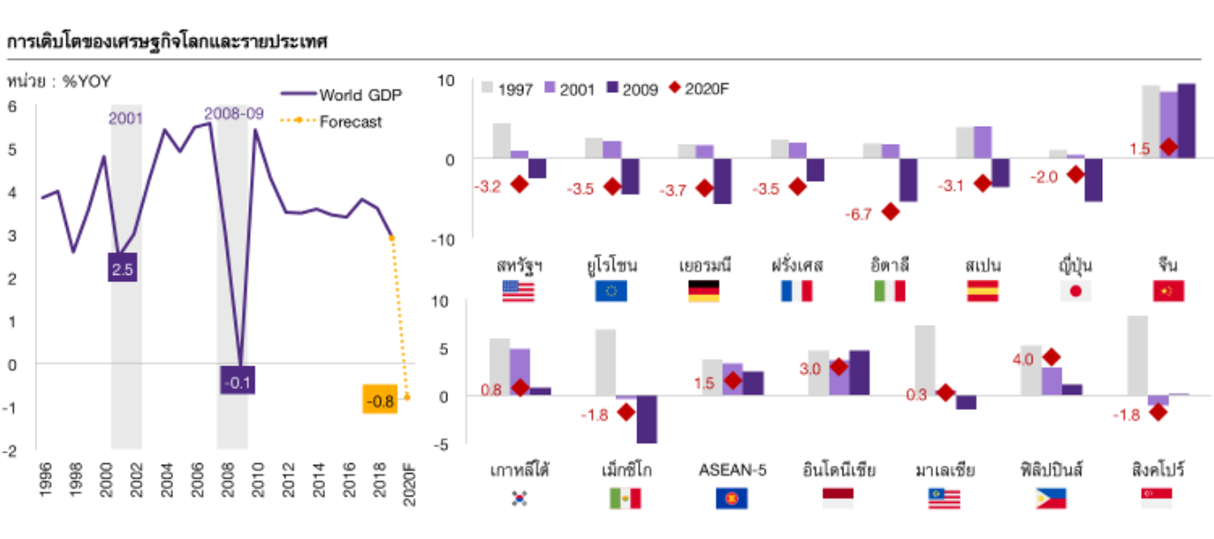

ซึ่งทำให้หลายประเทศต้องมีมาตรการควบคุมโรคอย่างเข้มงวด อาทิ การปิดเมือง ห้ามเดินทางสัญจร จึงย่อมส่งผลต่อกิจกรรมทางเศรษฐกิจในหลายประเทศทั่วโลกที่จะลดลงอย่างมาก โดยเฉพาะในช่วงครึ่งแรกของปี 2020 จึงทำให้ EIC คาดว่าเศรษฐกิจโลกจะปรับตัวแย่กว่าเดิมเป็นหดตัวที่ -0.8% ในปี 2020 (รูปที่ 3)

ซึ่งส่งผลกระทบต่อภาคการส่งออกของไทยโดยตรง ในส่วนของปัญหา supply chain disruption จะส่งผลต่อภาคส่งออกของไทยใน 2 ประเด็น ได้แก่

1) ไทยส่งออกสินค้าวัตถุดิบขั้นกลางลดลง เนื่องจากอยู่ในห่วงโซ่อุปทานการผลิตของหลายประเทศ โดยมาตรการควบคุมโรคของหลายประเทศมีแนวโน้มสร้างอุปสรรคต่อการผลิตสินค้าในประเทศดังกล่าว ดังนั้น เมื่อเกิดการหยุดชะงักของภาคการผลิตในประเทศต้นทาง ย่อมส่งผลต่อการนำเข้าสินค้าวัตถุดิบขั้นกลางจากไทยที่ลดลง

2) ไทยมีอุปสรรคในการผลิตสินค้าส่งออก เนื่องจากต้องพึ่งพาสินค้าวัตถุดิบขั้นกลางจากหลายประเทศที่ได้รับผลกระทบจาก COVID-19 ซึ่งมีแนวโน้มหยุดการผลิตบางส่วนจากมาตรการควบคุมโรค จึงทำให้บริษัทไทยที่ต้องพึ่งพาวัตถุดิบขั้นกลางจากประเทศดังกล่าว ไม่สามารถผลิตสินค้าได้ เนื่องจากขาดวัตถุดิบ

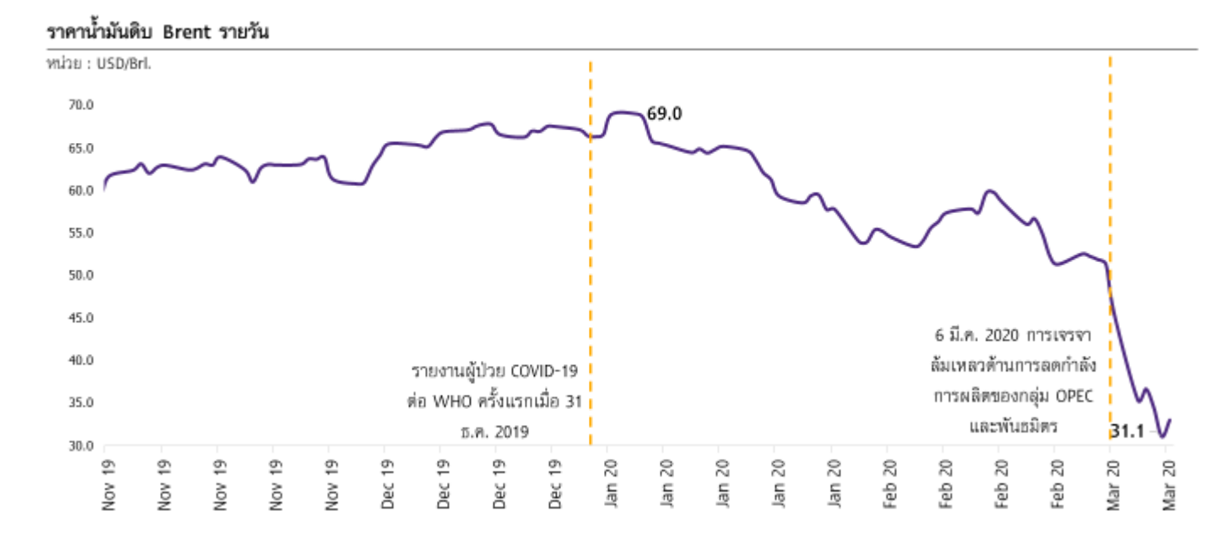

นอกจากนี้ ราคาน้ำมันที่ปรับลดลงอย่างมาก ก็จะเป็นอีกปัจจัยที่ส่งผลต่อมูลค่าการส่งออกที่ลดลง ซึ่งที่ผ่านมาราคาน้ำมันดิบปรับลดลงอย่างรุนแรง (รูปที่ 4)

จากสาเหตุ 2 ประการ ได้แก่ การลดลงของอุปสงค์น้ำมันดิบตามภาวะเศรษฐกิจโลกที่ปรับลดลงอย่างมาก และแนวโน้มการเพิ่มขึ้นของอุปทานน้ำมันดิบ เนื่องจากความล้มเหลวในการเจรจาลดกำลังการผลิตของกลุ่ม OPEC และพันธมิตร นำโดยซาอุดีอาระเบียและรัสเซีย โดยการลดลงของราคาน้ำมันดิบนอกจากจะส่งผลต่อราคาสินค้าส่งออกของไทยหลายประเภท อาทิ เม็ดพลาสติก เคมีภัณฑ์ และสินค้าโภคภัณฑ์บางประเภทแล้ว ยังส่งผลต่อภาวะเศรษฐกิจของประเทศกลุ่มส่งออกน้ำมัน (oil-exporter) ที่จะมีรายได้จากน้ำมันลดลง ขณะที่กลุ่มประเทศผู้นำเข้าน้ำมัน (oil-importer) ก็จะไม่ได้รับผลประโยชน์จากราคาน้ำมันดิบที่ลดลงมากนัก เนื่องจากสถานการณ์ COVID-19 ยังเป็นปัจจัยกดดันเศรษฐกิจโลกต่อเนื่อง

แม้ก่อนหน้านี้ EIC จะมีการปรับลดคาดการณ์ส่งออกปี 2020 มาอยูที่ -5.8% แต่มีความเป็นไปได้สูงที่มูลค่าส่งออกอาจปรับลดลงมากกว่าคาด เนื่องจากสถานการณ์ COVID-19 ที่รุนแรงเพิ่มขึ้นอย่างมาก และได้ส่งผลไปยังภาคเศรษฐกิจจริงของหลายประเทศทั่วโลก ซึ่งทำให้เศรษฐกิจโลกมีแนวโน้มหดตัว ประกอบกับปัญหา supply chain disruption ที่จะมีเพิ่มขึ้นจากมาตรการควบคุมโรคของหลายประเทศ และสุดท้ายคือราคาน้ำมันที่ลดลง ก็จะส่งผลกระทบโดยตรงต่อราคาสินค้าส่งออกของไทยโดยเฉพาะสินค้าที่มีความสัมพันธ์กับราคาน้ำมัน

ข้อมูลจากเว็บไซต์ EIC : https://www.scbeic.com/th/detail/product/6713

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

ครึ่งปีแรก By: แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ วันนี้ ตลาดหุ้นไทย จะสีเขียวแบบไหน เข้ม อ่อน แก่ ปิดตลาด คงรู้กัน แต่บ่ายวันนี้ จับตาแรง....

LEO อัปเดตแผนธุรกิจในงาน mai FORUM 2025

LEO อัปเดตแผนธุรกิจในงาน mai FORUM 2025

มัลติมีเดีย

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68