Today’s NEWS FEED

- กรมพัฒนาธุรกิจการค้า ยกระดับร้านอาหารไทยทั่วประเทศ มอบป้ายตราสัญลักษณ์ "Thai SELECT" การันตีคุณภาพรสชาติไทยแท้ พร้อมผลักดันท่องเที่ยวเชิงวัฒนธรรมสู่เวทีโลก - 16:19 น.

- บล.กสิกรไทย เผย7-11ก.ค.68 ดัชนีหุ้นไทยมีแนวรับที่ 1,110 และ 1,100 จุด ขณะที่แนวต้านอยู่ที่ 1,145 และ 1,160 จุด - 16:17 น.

- แบงก์กสิกรไทย สัปดาห์ระหว่างวันที่ 7-11 ก.ค. 2568 ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 32.00-32.80 บาทต่อดอลลาร์ฯ - 16:15 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 2,338.12 ลบ.(SET) - 17:28 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 2,338.12 ลบ.(SET) - 17:28 น.

- MATI เผย ปราปต์ บุนปาน ขยับถือหุ้น 7.005% -ขรรค์ชัย บุนปาน เหลือถือ 33.438% - 17:27 น.

-

วิริยะประกันภัย จัดแมตช์ฟุตบอลกระชับมิตรตำรวจ - 17:16 น.PR

- YLG บทวิเคราะห์ทองคำภาคค่ำ ประจำวันที่ 04-07-25 - 17:14 น.

- HotNews: TITLE ลุย โครงการ "The Salute" (เดอะ ซาลูท) เล็งเปิดให้บริการในช่วงไตรมาสแรกปี 69 - 17:07 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,119.94 จุด ลดลง 7.27 จุด หรือ 0.64% มูลค่าการซื้อขาย 27,792.14 ล้านบาท - 16:56 น.

- วันนี้mai ปิดที่ระดับ 234.54 จุด ลดลง 1.09 จุด หรือ 0.46% - 16:55 น.

- วันนี้SETWB ปิดที่ระดับ 541.22 จุด ลดลง 5.01 จุด หรือ 0.92% - 16:55 น.

- วันนี้SETESG ปิดที่ระดับ 704.98 จุด ลดลง 5.60 จุด หรือ 0.79 % - 16:55 น.

- วันนี้SETHD ปิดที่ระดับ 1,049.90 จุด ลดลง 7.22 จุด หรือ 0.68% - 16:55 น.

- วันนี้SETCLMV ปิดที่ระดับ 572.62 จุด ลดลง 4.65 จุด หรือ 0.81 % - 16:55 น.

- วันนี้sSET ปิดที่ระดับ 569.67 จุด ลดลง 0.26 จุด หรือ 0.05 % - 16:54 น.

- วันนี้SET100 ปิดที่ระดับ 1,553.92 จุด ลดลง 6.03 จุด หรือ 0.81 % - 16:54 น.

- วันนี้SET50 ปิดที่ระดับ 726.16 จุด ลดลง 726.16 จุด หรือ 0.82% - 16:54 น.

- พรีโม ผนึก 3 พันธมิตรบัตรเครดิตชั้นนำ มอบสิทธิพิเศษซ่อมห้องชุด ดอกเบี้ย 0% นานสูงสุด 6 เดือน* ตอกย้ำ Primo Care เคียงข้างคุณด้วยความใส่ใจ - 16:39 น.

-

เมืองไทยประกันชีวิต เปิดเผยรายงานความยั่งยืนประจำปี 2567 ตอกย้ำความมุ่งมั่นในการดำเนินธุรกิจอย่างรับผิดชอบและโปร่งใส - 16:36 น.PR

เวทีความคิด

ศูนย์วิจัยกสิกร เผย ราคายางพาราปี 62...อาจกระเตื้องขึ้นได้ใน ไตรมาสที่ 2 แต่ภาพรวมราคาทั้งปียังถูกกดดัน

ศูนย์วิจัยกสิกร เผย ราคายางพาราปี 62...อาจกระเตื้องขึ้นได้ใน ไตรมาสที่ 2 แต่ภาพรวมราคาทั้งปียังถูกกดดัน

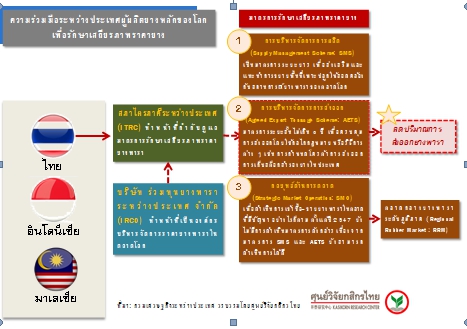

สำนักข่าวหุ้นอินไซด์ (23 เมษายน 2562) จากการประชุมสภาไตรภาคียางระหว่างประเทศ (International Tripartite Rubber Council : ITRC) ในประเทศ 3 สมาชิกคือ ไทย อินโดนีเซีย และมาเลเซีย ครั้งที่ 6 ระหว่างวันที่ 4-5 มีนาคม 2562 ซึ่งเป็นความร่วมมือระหว่างประเทศผู้ผลิตเพื่อเป้าหมายในการรักษาเสถียรภาพราคายางพารา โดยสรุปให้มีการกำหนดการลดปริมาณส่งออกยางพาราร่วมกันใน 3 ประเทศ จำนวนทั้งสิ้น 2.4 แสนตัน แบ่งเป็นไทย 1.26 แสนตัน อินโดนีเซีย 0.98 แสนตัน และมาเลเซีย 0.16 แสนตัน โดยแบ่งสัดส่วนตามสถิติการส่งออกของแต่ละประเทศในปีที่ผ่านมา รวมเป็นระยะเวลา 4 เดือน เริ่มตั้งแต่ 1 เมษายน 2562

ทั้งนี้ มาตรการควบคุมปริมาณการส่งออกยางพารา (AETS) ที่ได้ดำเนินการมาแล้วทั้งสิ้น 5 ครั้ง (ปี 2544 2552 2556 2559 และ 2561) ส่วนใหญ่จะทำในช่วงครึ่งแรกของปี ซึ่งนับว่าเป็นมาตรการระยะสั้นที่เข้ามาช่วยรักษาเสถียรภาพราคายางในช่วงที่ราคาตกต่ำ และสำหรับมาตรการครั้งล่าสุดได้เริ่มดำเนินการในช่วงจังหวะที่ราคายางได้เริ่มส่งสัญญาณไม่ดีนัก ตั้งแต่ในช่วงไตรมาสแรกของปีที่ราคาหดตัวร้อยละ 2.5 (YoY) แม้ว่าราคายางจะเพิ่มขึ้นร้อยละ 10.8 (QoQ) จากราคาน้ำมันดิบในตลาดโลกที่เพิ่มขึ้น ทำให้มาตรการดังกล่าวที่ 3 ประเทศตกลงดำเนินการในช่วงไตรมาสที่ 2 นี้ น่าจะช่วยพยุงราคายางได้ในระดับหนึ่ง ในช่วงจังหวะก่อนที่ผลผลิตจะออกสู่ตลาดจำนวนมากในช่วงครึ่งปีหลัง

ดังนั้น ศูนย์วิจัยกสิกรไทย มองว่า จากการที่ยางพาราเป็นสินค้าที่ควบคุมปริมาณการผลิตได้ยาก เพราะเป็นพืชที่มีอายุยาว ซึ่งใช้ระยะเวลาในการดูแล 6-7 ปี และเก็บผลผลิตได้ถึง 25 ปี ตลอดจนผลผลิตที่ได้จำเป็นต้องเร่งแปรรูปเพื่อคงคุณภาพของสินค้ายางไว้ จึงอาจทำให้ความพยายามในการสร้างเสถียรภาพของราคายางในช่วงไตรมาสที่ 2 ของปี ผ่านมาตรการควบคุมปริมาณการส่งออกยางของภาครัฐ ก่อนที่ราคาจะมีแนวโน้มปรับลดลงอีกในช่วงไตรมาสที่ 3-4 อาจจะมีผลผลักดันราคาได้เพียงระดับหนึ่ง โดยดำเนินการไปพร้อมกับนโยบายรัฐที่ส่งเสริมการใช้ยางในประเทศ เพื่อดูดซับปริมาณยางพาราที่อาจล้นตลาดในประเทศ เช่น โครงการยางปูสนามฟุตซอล โครงการถนนยางพาราแอสฟัลต์คอนกรีต และโครงการ 1 หมู่บ้าน 1 กิโลเมตร เป็นต้น

เพื่อให้เกิดการใช้ยางในประเทศมากขึ้นจากปัจจุบันที่มีการใช้ยางในประเทศเพียงร้อยละ 14 ของปริมาณการผลิตยางทั้งประเทศ ขณะที่ในฝั่งของผู้ส่งออก ในช่วงระหว่างการจำกัดการส่งออกใน 4 เดือนนี้ ก็สามารถบริหารจัดการการส่งออกยางไปในช่วงที่เหลือของปี ในช่วงจังหวะที่ยางอาจมีราคาขยับขึ้นได้บ้างในบางช่วง ขณะเดียวกันภาครัฐก็มีโครงการเพื่อบรรเทาผลกระทบแก่ผู้ประกอบการยาง เช่น โครงการสนับสนุนสินเชื่อเงินทุนหมุนเวียนแก่ผู้ประกอบกิจการยาง (ยางแห้ง) วงเงิน 20,000 ล้านบาท โดยชดเชยดอกเบี้ยไม่เกินร้อยละ 3 ต่อปี อันจะเป็นการเพิ่มสภาพคล่องให้กับผู้ประกอบการในช่วงที่ต้องลดปริมาณการส่งออกยาง

อย่างไรก็ดี แม้ว่ารัฐบาลจะดำเนินการมาตรการดังกล่าวได้ในช่วงจังหวะเวลาที่เหมาะสม เพื่อแก้ปัญหาราคายางพาราที่มีแนวโน้มตกต่ำ แต่มาตรการนี้ก็เป็นเพียงมาตรการระยะสั้น ไม่ใช่มาตรการถาวร จึงทำให้น่าจะเห็นผลของการผลักดันราคาได้เพียงระยะสั้น เพราะในระยะยาวจะมีปัจจัยด้านอุปสงค์และอุปทานที่มีผลกระทบโดยตรงกดดันต่อราคายาง โดยคาดว่า มาตรการดังกล่าว อาจช่วยผลักดันราคายางพาราในช่วงไตรมาส 2 ของปี 2562 ให้กระเตื้องขึ้นไปอยู่ที่ราว 43.0 บาทต่อกิโลกรัม จาก 41.9 บาทต่อกิโลกรัมในไตรมาส 1 ของปี 2562

อย่างไรก็ตาม มาตรการควบคุมปริมาณการส่งออกยางเช่นนี้ อาจช่วยผลักดันราคายางพาราได้ไม่มากนัก เนื่องจากในปัจจุบันประเทศผู้ผลิตยางพาราไม่ได้มีเพียงไทย อินโดนีเซีย และมาเลเซียเท่านั้น แต่ยังมีประเทศผู้ผลิตยางพาราหน้าใหม่ในกลุ่มประเทศ CLMV (กัมพูชา สปป.ลาว เมียนมา เวียดนาม) ที่มีบทบาทมากขึ้น เนื่องจากกลุ่ม CLMV มีการส่งออกไปจีนเพิ่มขึ้น หลังจากพื้นที่ปลูกยางที่นักลงทุนจีนเข้าไปลงทุนใน CLMV เมื่อหลายปีก่อนเริ่มให้ผลผลิต จึงทำให้ปริมาณการส่งออกยางพาราในตลาดโลกไม่ได้ลดลงมากนัก และความต้องการผลักดันราคายางในตลาดโลกอาจไม่เป็นผลเท่าที่ควร

ทั้งนี้ แม้ว่าราคายางพาราจะได้รับแรงหนุนจากปัจจัยเชิงบวกในช่วงไตรมาสที่ 2 ของปี 2562 ให้ราคายางกระเตื้องขึ้นได้จากราคาในปัจจุบัน แต่ในช่วงครึ่งหลังของปี 2562 จะยังมีปัจจัยกดดันที่ต้องติดตามอย่างต่อเนื่อง ทำให้ศูนย์วิจัยกสิกรไทย คาดว่า ราคายางพาราในช่วงครึ่งหลังของปี 2562 น่าจะให้ภาพที่ทยอยปรับตัวลดลงอยู่ในกรอบ 37.5-40.9 บาทต่อกิโลกรัม เทียบจากช่วงครึ่งแรกของปีที่เฉลี่ยอยู่ที่ 42.4 บาทต่อกิโลกรัม

ตามปัจจัยฉุดสำคัญที่ยังมีอยู่ต่อเนื่องจากช่วงครึ่งแรกของปีอย่างความต้องการจากจีนที่ชะลอลง อุปทานยางพาราของโลกที่อยู่ในระดับสูงโดยเฉพาะไทยที่จะมีผลผลิตยางออกสู่ตลาดจำนวนมากในช่วงไตรมาสสุดท้ายของปี 2562 ตลอดจนราคาน้ำมันดิบในตลาดโลกยังเป็นปัจจัยที่ต้องติดตาม ทำให้ราคายางพาราทั้งปี 2562 จะยังให้ภาพที่ทรงตัวอยู่ในระดับต่ำ แม้ว่าราคาน้ำมันดิบในตลาดโลกอาจจะสูงกว่าที่เคยประเมินไว้บ้าง โดยคาดว่า ราคายางพาราเฉลี่ยในปี 2562 อาจอยู่ที่ราว 40.8-41.2 บาทต่อกิโลกรัม หรือหดตัวร้อยละ 0.8-1.7 (YoY) ดังนี้

• ความต้องการยางจากจีนที่ชะลอลง ตามภาวะเศรษฐกิจจีนที่อ่อนแรงลงในช่วงที่เหลือของปี ท่ามกลางเศรษฐกิจโลกที่อ่อนแอและประเด็นข้อพิพาททางการค้าระหว่างจีนกับสหรัฐอเมริกาที่ยังคงมีความไม่แน่นอนสูง โดยศูนย์วิจัยกสิกรไทย คาดว่า การขยายตัวของเศรษฐกิจจีนในปี 2562 จะเติบโตชะลอลงไปอยู่ที่ร้อยละ 6.2 จากร้อยละ 6.6 ในปีก่อนหน้า อันจะส่งผลกระทบต่อตลาดรถยนต์ของจีน ที่คาดว่า ยอดขายรถยนต์ของจีนในปี 2562 จะยังคงหดตัวต่อเนื่องจากปีก่อนที่หดตัวร้อยละ 6.0 และส่งผลต่อเนื่องถึงความต้องการใช้ยางของจีนเพื่อนำไปผลิตเป็นยางล้อ สอดคล้องกับการคาดการณ์ของ IRSG ที่คาดว่า ความต้องการใช้ยางของจีนในปี 2562 จะเติบโตชะลอลงไปอยู่ที่ร้อยละ 2.2 (YoY) จากร้อยละ 4.0 (YoY) ในปี 2561

นอกจากนี้ จากแนวโน้มความต้องการใช้ยางของจีนที่ชะลอลง จะส่งผลกดดันต่อเนื่องให้สต๊อกยางของจีนน่าจะยังคงอยู่ในระดับสูง สะท้อนได้จากในช่วงไตรมาสแรกของปี 2562 สต๊อกยางของจีนที่ตลาดเซี่ยงไฮ้เฉลี่ยอยู่ที่ 438,213 ตัน ขณะที่ค่าเฉลี่ย 3 ปี (ปี 2559-2561) ของสต๊อกยางของจีนที่ตลาดเซี่ยงไฮ้อยู่ที่เพียง 379,050 ตัน

• ผลผลิตยางพาราโลกยังอยู่ในระดับสูง ทั้งจากกลุ่มผู้ผลิตหน้าเก่าอย่างไทย อินโดนีเซีย และมาเลเซีย (ผลผลิตยางของ 3 ประเทศรวมร้อยละ 67 ของผลผลิตยางโลก) ที่มีผลผลิตเพิ่มขึ้น โดยไทยจะมีผลผลิตออกสู่ตลาดจำนวนมากในไตรมาสสุดท้ายของปี ซึ่งคิดเป็นสัดส่วนผลผลิตร้อยละ 33.2 ของผลผลิตยางทั้งปี และกลุ่มผลิตหน้าใหม่อย่างประเทศกลุ่ม CLMV ที่มีผลผลิตออกสู่ตลาดอย่างต่อเนื่อง ส่งผลต่อปริมาณผลผลิตยางพาราโลกในปี 2562 อยู่ที่ 14.267 ล้านตัน ขณะที่เทียบกับความต้องการใช้ยางพาราของโลกในปี 2562 อยู่ที่ 14.205 ล้านตัน จะเห็นว่า มีผลผลิตยางส่วนเกินเกิดขึ้นราว 0.062 ล้านตัน อันจะเป็นปัจจัยกดดันสำคัญที่ทำให้ภาพของราคายางพาราของไทยทั้งปี 2562 ยังคงอยู่ในแดนลบ

• ราคาน้ำมันดิบในตลาดโลกยังเป็นปัจจัยที่ต้องติดตาม (น้ำมันดิบเป็นสินค้าทดแทนกับยางพารา ซึ่งส่วนใหญ่ราคามักมีความสัมพันธ์ในทิศทางเดียวกัน) ที่ถูกกดดันจากโครงสร้างอุตสาหกรรมน้ำมันโลกที่เปลี่ยนไป ทั้งปัจจัยด้านอุปทานอย่างการสิ้นสุดมาตรการผ่อนผันการคว่ำบาตรอิหร่าน โอเปคตัดลดกำลังการผลิตน้ำมัน รวมถึงปริมาณอุปทานน้ำมันของสหรัฐอเมริกาที่เพิ่มสูงขึ้นจากความก้าวหน้าทางเทคโนโลยีของ Shale Oil ขณะที่ปัจจัยด้านอุปสงค์น้ำมันในตลาดโลกที่มีแนวโน้มชะลอลง ทำให้ศูนย์วิจัยกสิกรไทย

คาดว่า ในปี 2562 ราคาน้ำมันดิบดูไบอาจเฉลี่ยอยู่ที่ราว 65-75 ดอลลาร์สหรัฐฯต่อบาร์เรล จากราคาเฉลี่ยที่ 69.1 ดอลลาร์สหรัฐฯต่อบาร์เรลในปีก่อน ซึ่งคงจะส่งผลหนุนราคายางพาราได้จำกัด รวมถึงราคายางสังเคราะห์ที่มีแนวโน้มอยู่ในระดับต่ำ จากปัญหาอุปทานส่วนเกินในอุตสาหกรรมยางสังเคราะห์โลก ก็อาจทำให้มีการใช้ยางสังเคราะห์ทดแทนยางธรรมชาติมากขึ้น อันจะทำให้คาดการณ์ได้ว่า แนวโน้มราคายางพาราของไทยจะไม่พุ่งขึ้นไปในระดับสูงเช่นในอดีต

กล่าวโดยสรุป มาตรการควบคุมปริมาณการส่งออกยางในช่วง 4 เดือน (เมษายน-กรกฎาคม 2562) อาจมีผลผลักดันราคายางได้ในระดับหนึ่ง ซึ่งนับว่าภาครัฐดำเนินการได้ในช่วงจังหวะเวลาที่เหมาะสม แต่ก็น่าจะเห็นผลได้เพียงในระยะสั้น โดยคาดว่า อาจช่วยผลักดันราคายางพาราในช่วงไตรมาส 2 ของปี 2562 ให้กระเตื้องขึ้นไปอยู่ที่ราว 43.0 บาทต่อกิโลกรัม จาก 41.9 บาทต่อกิโลกรัมในไตรมาส 1 ของปี 2562 อย่างไรก็ตาม ในช่วงครึ่งหลังของปี 2562

ด้วยปัจจัยกดดันทั้งความต้องการใช้ยางจากจีนที่ชะลอลง ผลผลิตยางที่อยู่ในระดับสูง รวมถึงราคาน้ำมันดิบในตลาดโลกยังเป็นปัจจัยที่ต้องติดตาม จึงคาดว่า ราคายางพาราในช่วงครึ่งหลังของปี 2562 น่าจะให้ภาพที่ทยอยปรับตัวลดลงอยู่ในกรอบ 37.5-40.8 บาทต่อกิโลกรัม เทียบจากช่วงครึ่งแรกของปีที่เฉลี่ยอยู่ที่ 42.4 บาทต่อกิโลกรัม

สำหรับในระยะยาว ความพยายามในการผลักดันราคายางผ่านการควบคุมปริมาณการส่งออกยางของ 3 ประเทศในระยะยาว อาจมีความเป็นไปได้น้อยในการดำเนินการต่อเพื่อแก้ปัญหาราคายางพาราในตลาดโลกที่ตกต่ำ เนื่องจากจะมีปัจจัยสำคัญเชิงโครงสร้างพื้นฐานด้านอุปสงค์และอุปทานยางในตลาดโลก ที่จะยังเป็นปัจจัยกดดันทำให้ราคายางในตลาดโลกน่าจะมีแนวโน้มทรงตัวอยู่ในระดับต่ำ โดยเฉพาะการเพิ่มขึ้นของผลผลิตยางของจีน ซึ่งหันมาผลิตยางเพื่อใช้เอง

จากการที่จีนเป็นผู้บริโภคยางพาราอันดับ 1 ของโลก ทำให้จีนมีอำนาจต่อรองในตลาดโลกมากขึ้น โดยคาดว่า จีนจะมีบทบาทเป็นผู้ผลิตยางพารารายใหญ่ที่สุดของโลกแซงหน้าไทยและอินโดนีเซียภายในปี 2565 และคาดว่า ผลผลิตยางพาราของจีน (รวมกลุ่มประเทศ CLMV) จะมีสัดส่วนถึงร้อยละ 26 ของผลผลิตยางพาราโลก ซึ่งจะสูงกว่าผลผลิตยางพาราของไทยและอินโดนีเซีย ที่คาดว่าจะมีสัดส่วนร้อยละ 24 และ 22 ตามลำดับ อีกทั้งผลผลิตยางพาราในกลุ่มประเทศ CLMV จะทยอยเปิดกรีดได้เพิ่มขึ้น และมีผลผลิตต่อไร่ (Yield) สูงขึ้นเป็นลำดับ อันจะเป็นปัญหาฉุดรั้งราคายางพาราของโลกต่อไปในระยะยาว

- จากความพยายามในการผลักดันราคายางพาราในไตรมาสที่ 2 ของปี 2562 ท่ามกลางภาวะที่ราคายางมีแนวโน้มตกต่ำ ผ่านมาตรการควบคุมปริมาณการส่งออกยางพาราร่วมกันใน 3 ประเทศ (ไทย อินโดนีเซีย มาเลเซีย) รวมทั้งสิ้น 2.4 แสนตัน ระยะเวลา 4 เดือน ตั้งแต่เมษายน 2562 โดยศูนย์วิจัยกสิกรไทย มองว่า อาจมีผลช่วยผลักดันราคายางได้ในระดับหนึ่ง แต่ก็น่าจะเห็นผลได้เพียงในระยะสั้น โดยอาจช่วยดันราคายางในช่วงไตรมาส 2 ปี 2562 ให้กระเตื้องขึ้นไปอยู่ที่ราว 43.0 บาทต่อกิโลกรัม จาก 41.9 บาทต่อกิโลกรัมในไตรมาส 1 ปี 2562

- สำหรับราคายางในช่วงครึ่งหลังของปี 2562 ศูนย์วิจัยกสิกรไทย คาดว่า น่าจะให้ภาพที่ทยอยปรับตัวลดลงในกรอบ 37.5-40.9 บาทต่อกิโลกรัม หรือลดลงร้อยละ 0.5-0.7 (YoY) ตามปัจจัยฉุดสำคัญที่ยังมีอยู่ต่อเนื่องจากช่วงครึ่งแรกของปีอย่างความต้องการจากจีนที่ชะลอลง อุปทานยางของโลกที่อยู่ในระดับสูง ตลอดจนราคาน้ำมันดิบในตลาดโลกยังเป็นปัจจัยที่ต้องติดตาม ทำให้ราคายางทั้งปี 2562 จะยังให้ภาพที่ทรงตัวในระดับต่ำ โดยอาจอยู่ที่ราว 40.8-41.2 บาทต่อกิโลกรัม หรือหดตัวร้อยละ 0.8-1.7 เมื่อเทียบกับปีก่อนหน้า

ดังนั้น จึงเป็นโจทย์ท้าทายของภาครัฐในการประคับประคองสถานการณ์ราคายางพาราผ่านมาตรการต่างๆ ที่จะเข้ามาช่วยเหลือชาวสวนยางทั้งในระยะสั้นและระยะยาว จากการที่เกษตรกรต้องเผชิญปัจจัยท้าทาย เกษตรกรชาวสวนยางจึงควรปรับตัวด้วยการปลูกพืชอื่นที่ให้ผลตอบแทนสูงกว่า ปลูกพืชแซมในสวนยาง หารายได้เสริมอื่นควบคู่ไปด้วย อีกทั้งการควบคุมอุปทานยางในประเทศเพื่อให้สมดุลกับความต้องการใช้ ตลอดจนผู้ประกอบการผลิตภัณฑ์ยางพาราก็ควรต้องมีการสร้างนวัตกรรมให้กับยางพาราเพื่อสร้างมูลค่าเพิ่มให้กับผลิตภัณฑ์ยางพารา เช่น แผ่นยางปูพื้น ถุงมือผ้าเคลือบยาง ชุดวัสดุป้องกันการเซาะตลิ่งจากธรรมชาติ ที่นอนและหมอนยางพารา เครื่องขึ้นรูปแผ่นเสริมรองเท้าเพื่อสุขภาพ เป็นต้น นอกจากนี้ แนวโน้มการลงทุนโรงงานผลิตยางรถยนต์ในประเทศที่เพิ่มขึ้น ก็นับเป็นปัจจัยผลักดันสำคัญที่จะช่วยหนุนให้ราคายางมีเสถียรภาพได้ในระยะยาว

บทความล่าสุด

มัลติมีเดีย

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68

รู้จักพร้อมเปิดพื้นฐาน NUT ก่อนเทรด 11 มิ.ย.- สายตรงอินไซด์ - 9 มิ.ย.68