Today’s NEWS FEED

- HotNews: XSpring AM ชี้ ปี 2026 ธีม AI นำตลาด-มีมุมมองเชิงลบ ต่อตลาดหุ้นไทย เหตุพื้นฐานเศรษฐกิจอ่อนแอ - 18:02 น.

- STGT ซื้อหุ้นคืน 23,000 หุ้น รวมซื้อคืนแล้ว 69,512,700 หุ้น - 17:44 น.

- AS เผย ธีรเดช ดำรงพลาสิทธิ์ ลาออกจากกรรมการ ตั้ง อิทธิชัย พูลวรลักษณ์ นั่งแทน มีผล 1 ม.ค. 69 - 17:36 น.

-

CMC ร่วมกับ ยันฮี ส่งมอบน้ำดื่มสะอาด 6,000 ขวด ส่งกำลังใจสู่ชายแดนไทย-กัมพูชา - 17:33 น.PR

- BCPG ตั้ง รวี บุญสินสุข รักษาการ รองกรรมการผู้จัดการใหญ่ มีผล 1 ม.ค. 69 - 17:30 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 786.55 ลบ.(SET) - 17:27 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 786.55 ลบ.(SET) - 17:26 น.

- SAMART ซื้อหุ้นคืน 267,500 หุ้น รวมซื้อคืนแล้ว 1,932,400 หุ้น - 17:26 น.

- CPF ซื้อหุ้นคืน 1,700,000 หุ้น รวมซื้อคืนแล้ว 60,676,600 หุ้น - 17:25 น.

- TEAM ไฟเขียวโครงการซื้อหุ้นคืน 30,000,000 หุ้น วงเงิน 80 ล้านบาท เริ่ม 15 ม.ค.- 13 ก.ค. 69 - 17:24 น.

- SGP แก้ Free Float ครบตามเกณฑ์ที่ตลาดหลักทรัพย์ฯ แล้ว - 17:22 น.

- ก.ล.ต. ใช้มาตรการลงโทษทางแพ่งกับผู้กระทำความผิด 2 ราย กรณีสร้างราคาหรือปริมาณการซื้อขายหุ้น MSC - 17:19 น.

- มูลค่าส่งออกสินค้าเดือน พ.ย. 2025 อยู่ที่ 27,445.6 ล้านดอลลาร์สหรัฐ ขยายตัว 7.1%YOY เพิ่มขึ้นจาก 5.7% ในเดือนก่อน - 17:18 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,264.77 จุด ลดลง 10.56 จุด หรือ 0.83 % มูลค่าการซื้อขาย 15,635.77 ล้านบาท - 16:48 น.

- วันนี้mai ปิดที่ระดับ 215.53 จุด ลดลง 0.92 จุด หรือ 0.43 % - 16:48 น.

- วันนี้SETWB ปิดที่ระดับ 585.93 จุด ลดลง 4.57 จุด หรือ 0.77 % - 16:48 น.

- วันนี้SETESG ปิดที่ระดับ 799.24 จุด ลดลง 4.40 จุด หรือ 0.55% - 16:48 น.

- วันนี้SETHD ปิดที่ระดับ 1,200.83 จุด ลดลง 0.47 จุด หรือ 0.04 % - 16:47 น.

- วันนี้SETCLMV ปิดที่ระดับ 609.95 จุด ลดลง 5.84 จุด หรือ 0.95 % - 16:47 น.

- วันนี้sSET ปิดที่ระดับ 554.94 จุด ลดลง 3.07 จุด หรือ 0.55 % - 16:47 น.

News Feed

ศูนย์วิจัยกสิกรไทย ความเสี่ยงการคลังไทย ถอดบทเรียนจากต่างประเทศ และนัยต่อประเทศไทย

สำนักข่าวหุ้นอินไซด์ (25 ธันวาคม 2568 )-----• ฐานะการคลังของไทยอ่อนแอกว่าประเทศที่มีอันดับความน่าเชื่อถือระดับเดียวกัน (BBB+ หรือ Baa1) โดยเฉพาะหนี้สาธารณะที่เพิ่มเร็วและการขาดดุลที่สูงต่อเนื่อง หากเศรษฐกิจไทย (Nominal GDP) เติบโตเพียง 3% ต่อปี การขาดดุลอาจยังเกิน -4% ของ GDP และหนี้สาธารณะอาจแตะเพดาน 70% ภายในปี 2570 สถานการณ์ดังกล่าวเพิ่มความเสี่ยงที่ไทยจะถูกปรับลดอันดับความน่าเชื่อถือในระยะข้างหน้า

• แผนการคลังระยะปานกลางปี 2570–2573 ของไทย ตั้งเป้าลดการขาดดุลลงสู่ 3% ของ GDP ภายในปี 2572 ซึ่งเป็นสัญญาณที่ดี อย่างไรก็ตาม ยังมีข้อกังวลเกี่ยวกับสมมติฐานการเติบโตของ GDP ที่อาจสูงกว่าความเป็นจริง ตลอดจนความต่อเนื่องของการลดการขาดดุลการคลัง

• บทเรียนจากต่างประเทศชี้ว่า อิตาลีสามารถหลีกเลี่ยงการถูกลดอันดับความน่าเชื่อถือได้โดยการดำเนินมาตรการลดขาดดุลอย่างจริงจัง ทั้ง การเพิ่มรายได้ ลดรายจ่าย และยกระดับประสิทธิภาพภาครัฐ ซึ่งไทยสามารถใช้เป็นแนวทางลดการขาดดุลการคลังได้ แต่จำเป็นต้องพิจารณาขอบเขตการดำเนินการที่กว้างขึ้น เช่น การขยายฐานภาษี การให้แผนการคลังมีผลผูกพันทางกฎหมาย กลไกตรวจสอบงบประมาณที่เข้มแข็ง และการปฏิรูประบบราชการเพื่อเพิ่มประสิทธิภาพและควบคุมรายจ่ายภาครัฐในระยะยาว

• หากไทยถูกปรับลดอันดับความน่าเชื่อถือก็ยังไม่ถือว่าเข้าสู่ภาวะวิกฤตทางการคลังในระยะสั้น เนื่องจากอันดับความน่าเชื่อถือในปัจจุบันยังคงอยู่ในระดับที่น่าลงทุน (Investment Grade) และสูงกว่าระดับที่ต่ำกว่าการลงทุน (Non-investment Grade) อยู่ 2 ระดับ แต่จะส่งผลต่อต้นทุนการกู้ยืม รวมถึงการดึงดูดการลงทุน

สัญญาณเตือนจากสถาบันจัดอันดับความน่าเชื่อถือ

ก่อนช่วงโควิด-19 ไทยมีระดับหนี้สาธารณะอยู่ที่ 6.9 ล้านล้านบาท หรือคิดเป็น 41.2% ของ GDP แต่สถานการณ์โควิด-19 ทำให้รัฐบาลต้องใช้งบประมาณจำนวนมากเพื่อกระตุ้นเศรษฐกิจ ส่งผลให้หนี้สาธารณะไทยเร่งตัวสูงขึ้นเข้าใกล้ 10 ล้านล้านบาท จนเกินระดับเพดานที่กำหนดไว้เดิมที่ 60% ของ GDP

ในปี 2564 รัฐบาลจึงต้องขยายเพดานเป็น 70% ของ GDP อย่างไรก็ดี ระดับหนี้สาธารณะไทยปัจจุบัน ณ เดือนต.ค. 2568 อยู่ที่ 65.2% ของ GDP ซึ่งยังต่ำกว่าค่าเฉลี่ยของประเทศตลาดเกิดใหม่ (Emerging Market) ที่ 69.0% ของ GDP แต่แนวโน้มหนี้สาธารณะของไทยอยู่ในจุดที่น่ากังวลมากกว่า เนื่องจากแนวโน้มเศรษฐกิจไทยที่เติบโตต่ำ

ในปี 2568 สถาบันจัดอันดับความน่าเชื่อถือ (Credit Rating Agency) ทั้ง Moody’s และ Fitch Rating ปรับลดมุมมองอันดับความน่าเชื่อถือของไทย (Outlook) จากระดับ “มีเสถียรภาพ” เป็น “เชิงลบ” ในเดือนเม.ย. และ เดือนก.ย. 2568 ตามลำดับ โดยข้อกังวลสำคัญในการปรับลดมุมมองของทั้งสองสถาบันมาจากภาพการคลังที่อ่อนแอลง ขณะที่แนวโน้มการเติบโตทางเศรษฐกิจที่ชะลอลง ส่งผลให้ไทยมีความเสี่ยงถูกปรับลดอันดับความน่าเชื่อถือในระยะข้างหน้า

แผนการคลังระยะปานกลางช่วยลดแรงกดดันจากการถูกปรับลดอันดับความน่าเชื่อถือ แต่ภาพรวมฐานะการคลังไทยก็ยังอยู่ในจุดที่เปราะบาง

หลังจากที่ไทยถูกทั้ง Moody’s และ Fitch ปรับลด Outlook จากระดับ ‘คงที่’ สู่ ‘เชิงลบ” สร้างความกังวลว่าไทยมีความเสี่ยงอาจถูกทบทวนอันดับความน่าเชื่อถือ อย่างไรก็ดี นโยบายของรัฐบาลในช่วงที่ผ่านมามีส่วนช่วยให้ในเดือนพ.ย. 2568 ไทยสามารถหลีกเลี่ยงการถูกปรับลด Outlook สู่ระดับ ‘เชิงลบ’ จาก S&P โดย S&P ให้เหตุผลว่าไทยจะยังคงรักษาอัตราการเติบโตทางเศรษฐกิจในระดับใกล้เคียงกับประเทศที่มีระดับการพัฒนาเดียวกันได้ในช่วง 12-24 เดือนข้างหน้า และการประคับประคองเศรษฐกิจจากนโยบายการคลังของรัฐบาล นอกจากนี้ รัฐบาลได้แสดงความตั้งใจที่จะรักษาวินัยทางการคลังเพื่อรองรับความเสี่ยงด้านการคลังมากขึ้น ดังนี้

1) การอนุมัติงบกลาง 35,000 ล้านบาท เพื่อชำระหนี้จากการที่รัฐบาลมอบหมายให้หน่วยงานรัฐรับภาระค่าใช้จ่ายไปก่อนตามมาตรา 28 พ.ร.บ.วินัยการเงินการคลังของรัฐ โดยเฉพาะชำหนี้แก่ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

2) การทบทวนแผนการคลังระยะปานกลาง (Medium-Term Fiscal Framework: MTFF) โดยรัฐบาลตั้งเป้าหมายที่จะลดการขาดดุลงบประมาณ และไม่ขยายเพดานหนี้สาธารณะเกิน 70% ของ GDP

ฐานะการคลังไทยยังอยู่ในจุดเปราะบาง

แผนการคลังระยะปานกลางปี 2570-2573 ที่คณะรัฐมนตรีมีมติเห็นชอบเมื่อวันที่ 18 พ.ย. 2568 แสดงให้เห็นถึงความตั้งใจของรัฐบาลที่จะลดการขาดดุลงบประมาณให้ต่ำกว่า 3.0% ต่อ GDP ในปี 2572 แต่ความเสี่ยงที่ไทยจะถูกปรับลดอันดับความน่าเชื่อถือในระยะข้างหน้ายังคงมีอยู่ ด้วยเหตุผลดังนี้

1. แผนลดการขาดดุลงบประมาณในระยะ 5 ปีข้างหน้า อยู่บนสมมติฐานการเติบโตทางเศรษฐกิจ (Nominal GDP) เฉลี่ยที่ 4.0% ขณะที่เศรษฐกิจไทยในช่วงหลังโควิด-19 (ปี 2566-2568) เติบโตเฉลี่ย 2.9% (รูปที่ 1) และเศรษฐกิจไทยในระยะ 5 ปีข้างหน้า มีแนวโน้มเติบโตเฉลี่ย (Nominal GDP) ที่ราว 3% ชะลอลงจากปัญหาเชิงโครงสร้างและความไม่แน่นอนของเศรษฐกิจโลก ซึ่งส่งผลให้

• การขาดดุลงบประมาณคาดว่า จะยังสูงกว่า 3.0% ของ GDP ในปี 2572 โดยในปีงบประมาณ 2568 ขาดดุลจริงอยู่ที่ 4.8% (รูปที่ 2)

• หนี้สาธารณะแตะเพดานที่ 70% ของ GDP ในปี 2570 โดยในเดือนต.ค. 2568 มีสัดส่วนที่ 65.2% (รูปที่ 3)

2. ตัวชี้วัดในกรอบวินัยการคลัง (Fiscal rules) เพื่อใช้เป็นกรอบในการบริหารหนี้สาธารณะบางตัวเข้าใกล้กรอบเป้าหมายที่กำหนดไว้มากขึ้น ทั้งนี้ แม้กรอบฯ ดังกล่าวจะไม่เป็นข้อผูกพันทางกฎหมายโดยตรง แต่หากเกินกรอบฯ ต้องรายงานต่อคณะรัฐมนตรี ส่งผลให้การใช้นโยบายการคลังในอนาคตมีข้อจำกัดมากขึ้น อีกทั้งเป็นจุดจับตาของสถาบันจัดอันดับความน่าเชื่อถือ โดยกรอบฯ ดังกล่าวสะท้อนความเปราะบางด้านวินัยทางการคลังของไทย (รูปที่ 4) ได้แก่

• สัดส่วนภาระหนี้ของรัฐบาลต่อรายได้ ถูกกำหนดเพดานไว้ที่ 50% หลังจากปรับเพิ่มจาก 30% ในเดือนก.ย. 2568 โดยข้อมูลล่าสุด ณ เดือนก.ย. 2568 อยู่ที่ 37.1% สะท้อนว่าภาระหนี้ทั้งเงินต้นและดอกเบี้ยขยายตัวเร็วกว่ารายได้รัฐ หรือโครงสร้างรายได้เติบโตไม่ทันรายจ่าย ส่งผลให้พื้นที่การคลังของไทยลดลง ทั้งนี้ หากสัดส่วนดังกล่าวเกิน 60% จะยิ่งเพิ่มความเสี่ยงต่อวิกฤตการคลังเหมือนที่เคยเกิดขึ้นในกรีซและอาร์เจนตินา

• สัดส่วนยอดหนี้คงค้างรวมจากกิจกรรมกึ่งการคลังต่องบประมาณรายจ่ายประจำปีที่เกิดจากการรับภาระตามนโยบายรัฐ ตามมาตรา 28 พ.ร.บ.วินัยการเงินการคลัง ที่ตั้งเพดานไว้ที่ 32% ทั้งนี้ หนี้กึ่งการคลังจะไม่ถูกนับเป็นหนี้สาธารณะทันที แต่หากโครงการขาดทุน หนี้จึงจะถูกดึงกลับเข้ามาเป็นภาระงบประมาณของรัฐโดยตรง จึงเป็นความเสี่ยงทางการคลังที่สำคัญ ทั้งนี้ ในงบประมาณรายจ่ายปี 2568 ประมาณการภาระผูกพันอยู่ที่ 1,133,751 ล้านบาท หรือคิดเป็น 30.2% ของงบประมาณรวม ซึ่งเป็นระดับที่เข้าใกล้เพดานที่ 32%

3. ภาระงบประมาณจากสังคมสูงวัยเร่งตัว โดยในปี 2572 ไทยจะเข้าสู่สังคมสูงวัยแบบสมบูรณ์ (Super-aged society) หรือ 20% ของประชากรไทยมีอายุมากกว่า 65 ปี ซึ่งหมายถึงภาระทางการคลังที่จะเพิ่มขึ้นจากทั้งรายจ่ายงบประมาณด้านบำนาญ การออม งบประมาณรายจ่ายด้านสาธารณะสุข เช่น บัตรทอง สวัสดิการข้าราชการ รวมถึงสวัสดิการผู้สูงอายุ โดยศูนย์วิจัยกสิกรไทยประเมินงบประมาณรายจ่ายของรัฐที่เกี่ยวเนื่องกับสังคมสูงวัยจะเพิ่มจาก 24.7% ของงบประมาณรายจ่ายประจำปี ในปี 2568 ไปเป็น 28.5% ของงบประมาณรายจ่ายประจำปี ในปี 2572 (รูปที่ 5)

ถอดบทเรียนจากอิตาลีและฝรั่งเศส – การทบทวนอันดับความน่าเชื่อถือ กับการปฏิรูปการคลัง

อิตาลี

อิตาลีถือเป็นตัวอย่างของประเทศที่เคยเผชิญการถูกปรับลดมุมมองและอันดับความน่าเชื่อถือจากปัญหาด้านการคลัง แต่สามารถฟื้นฟูฐานะการคลังได้อย่างเป็นรูปธรรม จนส่งผลให้ไม่เพียงแต่หลีกเลี่ยงการถูกปรับลดอันดับ แต่ยังสามารถปรับขึ้นอันดับความน่าเชื่อถือโดยในปี 2563 จากวิกฤตโควิด-19 อิตาลีใช้นโยบายการคลังฉุกเฉินขนาดใหญ่ ส่งผลให้การขาดดุลการคลังเพิ่มขึ้นเป็น 9.4% ของ GDP และหนี้สาธารณะสูงเกิน 150% ของ GDP ก่อนจะถูกปรับลดอันดับและมุมมองความน่าเชื่อถือในช่วงปี 2563–2565 ท่ามกลางผลกระทบจากสงครามรัสเซีย–ยูเครน

ในช่วงปี 2567–2568 เศรษฐกิจและเสถียรภาพทางการเมืองของอิตาลีปรับดีขึ้นควบคู่กับการดำเนินนโยบายการคลังแบบหดตัวอย่างต่อเนื่อง ทำให้การขาดดุลลดลงต่ำกว่า 4% ของ GDP และหนี้สาธารณะลดลงต่ำกว่า 140% ของ GDP ส่งผลให้บริษัทจัดอันดับความน่าเชื่อถือปรับอันดับความน่าเชื่อถืออิตาลีขึ้น โดย S&P และ Fitch ปรับเป็น BBB+ และ Moody’s ปรับจาก Baa3 เป็น Baa2 ในเดือนพ.ย. 2568 สะท้อนความก้าวหน้าในการลดการขาดดุลและการรักษาวินัยการคลัง (รูปที่ 6)

อิตาลีประสบความสำเร็จในการลดการขาดดุลการคลัง เป็นผลมาจากการผสมผสานของนโยบายเพิ่มรายได้ ลดรายจ่าย และที่สำคัญที่สุด คือ วินัยการคลัง เพิ่มความโปร่งใส และมีนโยบายที่ชัดเจน กลไกติดตามตรวจสอบที่มีความน่าเชื่อถือ โดยมีรายละเอียดดังนี้

ด้านรายได้ ภาครัฐเพิ่มสัดส่วนรายได้จาก 46.8% เป็น 47.1% ของ GDP ผ่านการปรับโครงสร้างภาษีให้สอดคล้องกับเศรษฐกิจดิจิทัลและสิ่งแวดล้อม การเพิ่มประสิทธิภาพการจัดเก็บด้วยระบบดิจิทัล และการขยายฐานภาษีโดยดึงเศรษฐกิจนอกระบบเข้าสู่ระบบ

ด้านรายจ่าย ลดสัดส่วนรายจ่ายจาก 54.9% เหลือ 50.4% ของ GDP โดยยุติมาตรการชั่วคราวหลัง โควิด-19 ยกระดับประสิทธิภาพงบประมาณผ่าน Spending Review และปรับสวัสดิการให้ตรงกลุ่มเป้าหมายมากขึ้น

อย่างไรก็ดี มาตรการรายได้และรายจ่ายจะไม่ยั่งยืนหากขาดกรอบวินัยทางการคลังที่เข้มแข็ง รัฐบาลอิตาลีจึงให้ความสำคัญสูงสุดกับการทำ fiscal consolidation ผ่านกลไกเชิงสถาบัน ได้แก่ การใช้ Multi-Year Medium-Term Budgetary Framework (MTBF) เพื่อควบคุมการใช้จ่ายในกรอบระยะกลาง การเสริมความโปร่งใสผ่านหน่วยงานอิสระอย่าง UPB ที่ทำหน้าที่ประเมินและตรวจสอบนโยบายการคลัง และการลดความซ้ำซ้อนของภาครัฐด้วยการควบรวมหน่วยงาน การจัดซื้อรวมศูนย์ และ e-Government

ฝรั่งเศส

ฝรั่งเศสถือเป็นกรณีที่แตกต่างจากอิตาลีในด้านการจัดการการคลัง (รูปที่ 7) โดยในช่วงวิกฤตโควิด-19 ในปี 2563 รัฐบาลฝรั่งเศสออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ส่งผลให้การขาดดุลการคลังเพิ่มขึ้นจาก 2.4% เป็น 8.9% ของ GDP และหนี้สาธารณะเพิ่มจาก 98% เป็น 115% ของ GDP แม้เศรษฐกิจจะฟื้นตัวบางส่วนหลังโควิด-19 แต่ฝรั่งเศสยังเผชิญการขาดดุลการคลังในระดับสูงและต่อเนื่อง โดยคาดว่าจะยังสูงกว่า 5% ของ GDP ในช่วงปี 2567–2568 ขณะที่หนี้สาธารณะยังคงเกิน 115% ของ GDP ในปี 2568 ส่งผลให้ ในปี 2568 บริษัทจัดอันดับความน่าเชื่อถือหลายแห่งปรับลดอันดับความน่าเชื่อถือของฝรั่งเศสต่อเนื่องจากปีก่อนหน้า โดย S&P และ Fitch ปรับลดจาก AA- เป็น A+ ขณะที่ Moody’s ปรับลดแนวโน้มเป็นเชิงลบ สะท้อนความกังวลต่อระดับหนี้ที่ยังเพิ่มขึ้น การขาดแนวทางการปรับสมดุลการคลังที่ชัดเจน และความแตกแยกทางการเมืองซึ่งเป็นอุปสรรคต่อการลดการขาดดุลลงสู่เป้าหมาย 3% ของ GDP ภายในปี 2572 ตามแผนเดิมของรัฐบาล (รูปที่ 8)

ความท้าทายด้านการคลังของฝรั่งเศสสะท้อนข้อจำกัดเชิงโครงสร้างที่ทำให้การปรับปรุงฐานะการคลังเป็นไปได้ยาก

ด้านรายได้ มาตรการเพิ่มรายได้ยังไม่เห็นผลชัดเจน โดยการปรับลดอัตราภาษีนิติบุคคลจาก 33% เหลือ 25% ในปี 2565 แม้จะช่วยจูงใจการลงทุน แต่ในระยะสั้นกลับทำให้รายได้ภาษีหดตัว และยังไม่สามารถสร้างฐานรายได้ใหม่มาชดเชยได้ ขณะที่การปรับขึ้นภาษีทรัพย์สินและภาษีความมั่งคั่งทำได้อย่างจำกัดจากความอ่อนไหวทางการเมือง

ด้านรายจ่าย ภาครัฐมีขนาดใหญ่และตัดลดยาก โดยในปี 2567 รายจ่ายภาครัฐอยู่ที่ 57.1% ของ GDP สูงกว่าค่าเฉลี่ยของประเทศในยูโรโซนอย่างมีนัยสำคัญ รายจ่ายสวัสดิการสังคม โดยเฉพาะบำนาญและสาธารณสุข เป็นรายจ่ายเชิงโครงสร้างที่ปรับลดได้ยาก อีกทั้งรัฐบาลยังคงใช้มาตรการพยุงค่าครองชีพ เช่น การตรึงราคาพลังงานและการลดภาษีพลังงานอย่างต่อเนื่อง ทำให้การควบคุมรายจ่ายมีข้อจำกัด

ขณะเดียวกัน ความล่าช้าในการปฏิรูประบบบำนาญยิ่งเพิ่มแรงกดดันต่อฐานะการคลัง โดยค่าใช้จ่ายบำนาญอยู่ในระดับสูงมากเมื่อเทียบกับประเทศในสหภาพยุโรป แม้รัฐบาลพยายามปฏิรูปด้วยการขยายอายุเกษียณและเพิ่มระยะเวลาการส่งเงินสมทบ แต่การต่อต้านจากสหภาพแรงงานและประชาชนทำให้การดำเนินนโยบายเป็นไปด้วยความล่าช้า และจำกัดความสามารถในการลดภาระการคลังในระยะยาว

หลังจากที่ฝรั่งเศสถูกปรับลดอันดับความน่าเชื่อถือในช่วงเดือก.ย.-ต.ค. 2568 ที่ผ่านมา พบว่าต้นทุนทางการเงินของรัฐบาลฝรั่งเศสเพิ่มสูงขึ้น ซึ่งยิ่งเพิ่มภาระทางการคลังและเป็นข้อจำกัดของรัฐบาลในการลงทุนโครงสร้างพื้นฐาน การใช้จ่ายด้านสวัสดิการ หรือออกมาตรการกระตุ้นเศรษฐกิจเพื่อรองรับแรงกระแทกทางเศรษฐกิจในอนาคต และหากสถานการณ์นี้ยืดเยื้อออกไป ความเชื่อมั่นของนักลงทุนอาจลดลง และกระทบต่อการขยายตัวทางเศรษฐกิจของประเทศได้ สะท้อนจากตัวชี้วัดต้นทุนทางการเงิน ดังนี้

นอกจากนี้ การปรับลดอันดับความน่าเชื่อถือของรัฐบาลฝรั่งเศสยังส่งผลกระทบต่อหน่วยงานและสถาบันภาครัฐอื่นๆ โดยบริษัทจัดอันดับความน่าเชื่อถือได้ปรับลดอันดับของหน่วยงานภาครัฐเหล่านี้ตามไปด้วย ส่งผลให้ต้นทุนการระดมทุนผ่านการออกพันธบัตรของหน่วยงานเหล่าสูงขึ้น อย่างไรก็ดี อัตราผลตอบแทนพันธบัตรภาคเอกชน (Corporate bond yield) ซึ่งสะท้อนต้นทุนการระดมทุนของบริษัทนั้นขึ้นอยู่กับฐานะการเงินและคุณภาพเครดิตของแต่ละบริษัทเป็นหลัก ตัวอย่างเช่น บริษัทใหญ่ของฝรั่งเศสอย่าง L’Oréal, Axa, LVMH และ Sanofi ไม่ได้ถูกปรับลดอันดับความน่าเชื่อถือตาม และอัตราผลตอบแทนพันธบัตรของบริษัทเหล่านี้ก็ไม่ได้สูงขึ้นตาม โดยบางรายมีอัตราผลตอบแทนพันธบัตรต่ำกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลในอายุ (Maturity) เดียวกันด้วยซ้ำ ในทางกลับกัน บริษัทที่มีเครดิตต่ำหรือบริษัทที่พึ่งพาการระดมทุนโดยมีรัฐบาลเป็นหลักประกันจะได้รับผลกระทบจากต้นทุนการเงินที่สูงขึ้นมากกว่า

แนวทางปรับตัวของไทย

บทเรียนจากอิตาลีและฝรั่งเศสสะท้อนว่า ความเสี่ยงด้านการคลังอาจนำไปสู่การปรับลดอันดับความน่าเชื่อถือนั้นสามารถหลีกเลี่ยงได้ หากสามารถลดการขาดดุลการคลังได้อย่างเป็นรูปธรรมและต่อเนื่อง โดยการปฏิรูปการคลังจำเป็นต้องดำเนินการเชิงโครงสร้างอย่างเป็นระบบ ไม่ใช่เพียงการปรับรายได้หรือรายจ่ายบางส่วน ทั้งนี้ ควรมีกลไกงบประมาณล่วงหน้าหลายปีที่มีผลผูกพันทางกฎหมาย ควบคู่กับองค์กรอิสระในการตรวจสอบและถ่วงดุลการใช้งบประมาณ รวมถึงการปรับขนาดภาครัฐและยกระดับประสิทธิภาพการใช้จ่ายให้สอดคล้องกับศักยภาพเศรษฐกิจ

การปรับลดการขาดดุลงบประมาณอย่างยั่งยืนของไทยจำเป็นต้องบูรณาการหลายแนวทางให้เกิดเป็นรูปธรรม

แนวทางเพิ่มรายได้และลดรายจ่ายตามแผนการคลังระยะปานกลางฯ ดังกล่าว เป็นจุดเริ่มต้นที่ดีที่จะควบคุมความเสี่ยงทางการคลังไม่ให้เพิ่มขึ้น โดยศูนย์วิจัยกสิกรไทยมีข้อเสนอแนะและความเห็นเพิ่มเติม ดังนี้

1. การเพิ่มรายได้ โดยรายได้งบประมาณเกือบทั้งหมดมาจากการเก็บภาษี (รูปที่ 9) แต่ช่วง 10 ปีที่ผ่านมา (2558-2567) ประสิทธิภาพการจัดเก็บรายได้ของรัฐบาลขยายตัวช้ากว่าการเติบโตทางเศรษฐกิจ หรือ Buoyancy rate มีค่าเฉลี่ยไม่ถึง 1 อยู่ที่ 0.8 จึงจำเป็นต้องมีการปฏิรูปโครงสร้างรายได้ของรัฐบาล

1.1 การขยายฐานภาษี

o รัฐบาลควรผลักดันให้ทุกคนเข้ามาอยู่ในฐานภาษี โดยปัจจุบันมีจำนวนคนที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.) อยู่ 11 ล้านคน จากตัวเลขกำลังแรงงานของไทยทั้งสิ้นราว 40 ล้านคน ส่งผลให้อีก 29 ล้านคน ยังไม่ได้อยู่ในฐานภาษีของรัฐบาล (รูปที่ 10) ซึ่งรัฐบาลต้องมีการปฏิรูปในส่วนของกฎหมายและโครงสร้างสวัสดิการ ดังมีรายละเอียดดังนี้

1) ออกกฎหมายให้ทุกคนมีหน้าที่ยื่นแบบฯ และบังคับใช้กฎหมายให้เข้มงวดขึ้น โดยปัจจุบันตามมาตรา 56 แห่งประมวลรัษฎากรระบุว่า บุคคลธรรมดาที่มีรายได้พึงประเมินถึงเกณฑ์ที่กำหนดต้องยื่นแบบฯ ดังนั้น ผู้ที่มีรายได้พึงประเมินไม่ถึงเกณฑ์ อาทิ คนโสดที่มีรายได้ทั้งปีไม่เกิน 120,000 บาท ไม่มีหน้าที่ต้องยื่นแบบฯ ซึ่งเห็นว่ารัฐบาลอาจต้องพิจารณาให้ทุกคนมีหน้าที่ต้องยื่นแบบฯ เพื่อสร้างฐานข้อมูลรายได้ให้แก่รัฐบาล

นอกจากนี้ ข้อมูลจากคณะนิติศาสตร์ จุฬาลงกรณ์มหาวิทยาลัยรายงานว่า ระหว่างปี 2554-2564 ไทยมีคดีความที่เกี่ยวเนื่องกับฐานการเลี่ยงภาษี เฉลี่ยเพียงราว 7 คดีต่อปี และส่วนใหญ่คดีขาดอายุความก่อนจะถึงบทลงโทษ สะท้อนว่ารัฐบาลต้องมีการตรวจสอบเพิ่มเติมและบังคับใช้กฎหมายที่เข้มงวดขึ้น หรืออาจเพิ่มเงื่อนไขว่าหากไม่ยื่นภาษีฯ จะถูกจำกัดสิทธิการเข้าถึงสวัสดิการบางอย่าง เช่น สวัสดิการค่ารักษาพยาบาล หรือมาตรการกระตุ้นเศรษฐกิจของรัฐบาลในปัจจุบันและอนาคต

2) จูงใจให้คนเข้ามาอยู่ในฐานภาษีผ่านการให้สวัสดิการของรัฐผ่านเครื่องมือทางการคลังอย่าง Negative Income Tax (NIT) ซึ่งมีหลักการว่าผู้ที่มีรายได้ต่ำกว่าเกณฑ์ที่รัฐบาลกำหนด จะได้รับสวัสดิการ แต่หากรายได้สูงกว่าเกณฑ์จะต้องชำระภาษีตามอัตราปกติ ซึ่งรัฐบาลอาจออกแบบสวัสดิการที่สร้างแรงจูงใจให้ผู้ไม่อยู่ในฐานภาษีของรัฐบาลเข้ามารับประโยชน์ของรัฐบาล โดยเฉพาะผู้ที่ได้รับบัตรสวัสดิการแห่งรัฐราว 14 ล้านคน อย่างไรก็ดี รัฐบาลต้องมีเงื่อนไขบางประการเพื่อช่วยผลักดันให้กลุ่มดังกล่าวพ้นจากระดับการให้ความช่วยเหลือของรัฐบาล ซึ่งจะกลายไปเป็นฐานรายได้ภาษีใหม่ในอนาคต

การลดความซ้ำซ้อนของสวัสดิการภาครัฐ การใช้เครื่องมือ NIT เพื่อให้สามารถออกแบบสวัสดิการในประเทศได้อย่างมีประสิทธิภาพ และช่วยลดความซ้ำซ้อนของโครงการสวัสดิการที่มีในปัจจุบัน โดยเฉพาะโครงการผู้มีบัตรสวัสดิการแห่งรัฐซึ่งใช้งบประมาณปี 2567 ราว 55,000 ล้านบาทต่อปี หรือคิดเป็นราว 1.4% ของงบประมาณรายจ่ายรวม หรือคิดเป็นต่อหัวได้รับความช่วยเหลือเพียง 375 บาทต่อเดือน ในขณะที่โครงการผู้มีบัตรสวัสดิการแห่งรัฐอาจจะมีความซ้ำซ้อนกับโครงการสวัสดิการอื่นๆ ที่มีวัตถุประสงค์ช่วยเหลือผู้มีรายได้น้อยเช่นกัน อาทิ โครงการผู้มีรายได้น้อยให้มีความมั่นคงในที่อยู่อาศัย โครงการบริหารจัดการที่ดินทำกินแก่เกษตรกรรายย่อยและผู้ด้อยโอกาส หรือเบี้ยผู้สูงอายุ และเบี้ยคนพิการที่ให้เป็นการทั่วไป ซึ่งโครงการฯ ดังกล่าวใช้งบประมาณรวมสูงถึง 110,000 ล้านบาทต่อปี หรือคิดเป็นราว 3% ของงบประมาณรายจ่าย ซึ่งสามารถควบรวมโครงการ และปรับขนาดเม็ดเงินให้ความช่วยเหลือให้มีประสิทธิภาพมากขึ้นได้ (รูปที่ 11)

World Inequality Database แสดงให้เห็นว่า ประชากรกลุ่มบนสุด 10% ของไทยถือครองสินทรัพย์คิดเป็น 64.8% ของสินทรัพย์ทั้งหมดในประเทศ (รูปที่ 12) ซึ่งยังมีช่องว่างให้สามารถขยายฐานภาษีฐานความมั่งคั่งเพิ่มเติม โดยมีข้อเสนอแนะ ดังนี้

1) ภาษีมรดก ในปัจจุบันภาษีมรดกของไทยมีการผ่อนปรน โดยจัดเก็บภาษีสำหรับมรดกที่เกิน 100 ล้านบาท ในอัตรา 5% สำหรับทายาทโดยตรง และ 10% สำหรับทายาทอื่นๆ ซึ่งยังจัดว่าอยู่ในระดับต่ำเมื่อเทียบกับหลายประเทศ เช่น ญี่ปุ่นและเกาหลีใต้ที่ใช้อัตราก้าวหน้าสูงสุด 50–55% และเวียดนามที่จัดเก็บในอัตรา 10% สะท้อนว่าไทยยังมีช่องว่างในการเพิ่มรายได้ส่วนนี้ ในปี 2568 มีการจัดเก็บภาษีมรดกได้ประมาณ 1,500 ล้านบาท ซึ่งหากทบทวนเกณฑ์ยกเว้นให้ต่ำลงจาก 100 ล้าน หรือปรับอัตราภาษีให้มีลักษณะเชิงขั้นบันไดมากขึ้น ก็จะสามารถขยายฐานภาษีไปพร้อมกับเพิ่มรายได้ให้รัฐ

2) ภาษีกำไรส่วนทุน (Capital Gains Tax) ในปัจจุบัน ไทยยังคงยกเว้นการจัดเก็บภาษีกำไรจากการขายหุ้นที่ซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ซึ่งแตกต่างจากหลายประเทศ เช่น สหรัฐฯ ออสเตรเลีย และญี่ปุ่น ที่จัดเก็บภาษีกำไรจากการขายหุ้นของบุคคลธรรมดาในรูปแบบอัตราคงที่หรืออัตราก้าวหน้าที่อัตราเฉลี่ย 15-20% ซึ่งเป็นฐานรายได้สำคัญของรัฐบาล นอกจากนี้ Capital Gains Tax โดยทั่วไปยังครอบคลุมฐานภาษีที่กว้างกว่ากำไรจากการขายหุ้น/หลักทรัพย์การเงิน ได้แก่ กำไรจากการขายอสังหาริมทรัพย์ สินทรัพย์ดิจิทัล หรือทรัพย์สินมีมูลค่า เช่น งานศิลปะ ของโบราณ ของสะสม เป็นต้น

โดยหากไทยจัดเก็บภาษีดังกล่าวจะช่วยเพิ่มรายได้ให้รัฐบาล ควบคู่กับลดแรงจูงใจในการเก็งกำไรระยะสั้น และส่งเสริมเสถียรภาพของตลาดทุนในระยะยาว

3) ภาษีที่ดินและสิ่งปลูกสร้าง เป็นภาษีท้องถิ่นที่จัดเก็บจากมูลค่าประเมินของที่ดินและสิ่งปลูกสร้างตามการใช้ประโยชน์ โดยมีอัตราภาษีตั้งแต่ 0.01% จนถึงสูงสุด 3% (กรณีที่ดินรกร้างว่างเปล่าที่ไม่ได้ใช้ประโยชน์ตามระยะเวลา) อย่างไรก็ดี โครงสร้างปัจจุบันยังมีข้อจำกัดด้านฐานภาษี โดยเฉพาะการยกเว้นมูลค่า 50 ล้านบาทสำหรับที่อยู่อาศัยจริง ซึ่งทำให้รายได้จากภาษีประเภทนี้อยู่ในระดับต่ำ แม้ในกลุ่มผู้มีฐานะปานกลางถึงสูง สะท้อนว่าภาษีที่ดินและสิ่งปลูกสร้างยังมีช่องว่างในการจัดเก็บรายได้เพิ่มเติม

แนวทางเพิ่มรายได้ควรมุ่งที่การขยายและปรับปรุงฐานภาษี มากกว่าการปรับขึ้นอัตราภาษี ยกเว้นเรื่องการทำเกษตร ได้แก่ การทบทวนการยกเว้นให้เหมาะสมกับสภาพตลาด การปรับราคาประเมินมูลค่าให้สะท้อนราคาตลาดมากขึ้น การใช้มาตรการเชิงพฤติกรรมกับที่ดินรกร้างเพื่อจูงใจให้เกิดการใช้ประโยชน์ รวมถึงการลดช่องว่างเชิงระบบและการใช้ดุลยพินิจของเจ้าหน้าที่ ซึ่งแนวทางดังกล่าวจะช่วยเพิ่มรายได้อย่างยั่งยืนให้แก่องค์กรปกครองส่วนท้องถิ่น ควบคู่กับการยกระดับประสิทธิภาพการใช้ที่ดินในระบบเศรษฐกิจโดยรวม

1.2 การเพิ่มอัตราภาษี

o การปรับขึ้นอัตราภาษีมูลค่าเพิ่ม (VAT) สู่ระดับ 10% รายได้จากการเก็บภาษีมูลค่าเพิ่มของรัฐบาลมีสัดส่วนราว 5% ของ nominal GDP ขณะที่การจัดเก็บภาษีมูลค่าเพิ่มในระยะข้างหน้ามีแนวโน้มชะลอตัวตามทิศทางการเติบโตเศรษฐกิจ ทั้งนี้ การปรับเพิ่มอัตราภาษีมูลค่าเพิ่ม 1.5% ตามแผนฯ ของรัฐบาลในปี 2571 คาดว่าจะช่วยเพิ่มรายได้สุทธิให้รัฐบาลได้ราว 0.7% ของ nominal GDP ขณะที่การเก็บภาษีเพิ่มขึ้นคาดว่าจะส่งผลกระทบต่อการบริโภคให้ลดลง 0.07% ของ nominal GDP ดังนั้น รัฐบาลอาจจะต้องมีงบประมาณสำหรับมาตรการบรรเทาผลกระทบเพื่อให้ nominal GDP โตตามแผนฯ ที่ 3.9% นอกจากนี้ แผนการปรับขึ้นภาษียังขึ้นอยู่กับภาวะเศรษฐกิจในปี 2571 ด้วยว่ามีความเหมาะสมที่จะปรับขึ้นอัตราภาษีหรือไม่

อย่างไรก็ตาม ยังมีแนวทางการเพิ่มรายได้จาก VAT โดยไม่ต้องเพิ่มอัตราภาษี โดยธนาคารโลกประเมินว่า ปัจจุบันไทยจัดเก็บรายได้จาก VAT ได้ราว 85% ของรายได้ศักยภาพ (VAT potential) สะท้อนว่า ยังมีช่องว่างในการเพิ่มรายได้อีก 15% หรือคิดเป็น 0.7% ของ GDP หากมีการปรับปรุงการบริหารจัดเก็บให้เต็มเม็ดเต็มหน่วย เช่น ตรวจสอบผู้ประกอบการที่มีรายรับไม่เกิน 1.8 ล้านบาทต่อปี ที่ได้รับการยกเว้นภาษี VAT รวมถึงทบทวนกิจกรรมอื่นๆ ที่ได้รับยกเว้นภาษี VAT เป็นต้น

o Global Minimum Tax 15% พ.ร.ก.ภาษีส่วนเพิ่ม พ.ศ. 2567 เป็นไปตามมาตรการจัดเก็บภาษีเงินได้นิติบุคคลจากบริษัทข้ามชาติขนาดใหญ่ทั่วโลก (Global Minimum Tax) ในอัตราไม่ต่ำกว่า 15% ตามหลัก ของ OECD–Pillar 2 โดยคาดว่ารัฐบาลจะจัดเก็บภาษีเงินได้นิติบุคคลได้เพิ่มขึ้นราว 0.2% ของ GDP โดยเฉพาะจากการจ่ายภาษีส่วนเพิ่ม (Top-up Tax) ในกลุ่มที่เคยได้รับสิทธิประโยชน์ลดหรือยกเว้นภาษีจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ทั้งนี้ ถึงแม้ว่าแรงจูงใจทางด้านภาษีมีน้อยลง แต่ผลกระทบต่อการลงทุนโดยตรงจากต่างประเทศ (FDI) อาจไม่มากนักเนื่องจากการแข่งขันดึงดูดการลงทุนอยู่บนฐานเท่าเทียมกัน ซึ่งไทยอาจได้ประโยชน์เล็กน้อยจากแรงจูงใจด้านอื่น อาทิ โครงสร้างพื้นฐานที่แข็งแกร่ง และห่วงโซ่อุปทานที่มีอยู่แล้วในบางอุตสาหกรรม

o การเก็บภาษีสำหรับสินค้านำเข้าที่มีมูลค่าต่ำกว่า 1,500 บาท ซึ่งเดิมได้รับการยกเว้นทั้งภาษีนำเข้าและภาษีมูลค่าเพิ่ม โดยคาดว่ามีมูลค่าการนำเข้าสินค้าในกลุ่มดังกล่าวราว 30,000 ล้านบาทต่อปี และคาดว่าการเก็บภาษีดังกล่าวจะช่วยเพิ่มรายได้ให้รัฐบาลประมาณ 0.02% ของ nominal GDP และช่วยส่งเสริมความเป็นธรรมในการแข่งขันระหว่างผู้ประกอบการในประเทศและต่างประเทศ

o ภาษีสรรพสามิต ปรับโครงสร้างภาษีสรรพสามิตให้สะท้อนต้นทุนทางสังคมมากขึ้น โดยทยอยเพิ่มสัดส่วนภาษีตามปริมาณและความแรง (specific tax) สำหรับแอลกอฮอล์และบุหรี่ ควบคู่กับการอุดช่องว่างการจัดเก็บผ่านระบบ track & trace และการบังคับใช้กฎหมายที่เข้มงวด เพื่อยกระดับการปฏิบัติตามกฎหมาย (compliance) โดยไม่จำเป็นต้องขึ้นอัตราภาษีในระดับสูงมาก พร้อมทั้งขยายฐานภาษีไปยังผลิตภัณฑ์รูปแบบใหม่ เช่น บุหรี่ไฟฟ้า ยาสูบทางเลือก เครื่องดื่มแอลกอฮอล์พร้อมดื่ม และเครื่องดื่มที่มีน้ำตาลสูง ให้ครอบคลุมมากขึ้น

2. การลดงบประมาณรายจ่าย กว่า 90% เป็นรายจ่ายประจำ ได้แก่ รายจ่ายสวัสดิการ ค่าจ้างบุคลากรรัฐ หนี้และภาระคงค้าง นอกจากนี้ รายจ่ายลงทุนยังถูกกำหนดให้ต้องจัดสรรไม่ต่ำกว่า 20% ของงบประมาณ (รูปที่ 13) ส่งผลให้พื้นที่สำหรับการปรับลดรายจ่ายงบประมาณในระยะสั้นมีจำกัด

การปฏิรูปรายจ่ายเชิงโครงสร้างหรือปรับลดงบประมาณที่มีขนาดใหญ่

o การปฏิรูประบบราชการ ระบบราชการไทยมีบุคลากรภาครัฐราว 3 ล้านคน คิดเป็น 7% ของกำลังแรงงานทั้งหมด และมีงบประมาณรายจ่ายที่เกี่ยวกับบุคลากรภาครัฐ คิดเป็น 1 ใน 3 ของวงเงินงบประมาณรายจ่ายรวม และเติบโตเฉลี่ยปีละ 3% (รูปที่ 14) โดยเกินกว่า 50% เป็นงบบุคลากร (เงินเดือน) 30% เป็นงบบำเน็จ บำนาญ และ 8% เป็นงบค่ารักษาพยาบาล ซึ่งรายจ่ายส่วนนี้เป็นรายจ่ายที่ตัดลดได้ยาก และมีแนวโน้มเติบโตขึ้นอย่างรวดเร็วโดยเฉพาะในส่วนค่ารักษาพยาบาล

จากตัวอย่างของเวียดนาม การปรับโครงสร้างและลดจำนวนข้าราชการจะช่วยประหยัดค่าใช้จ่ายเงินเดือนและค่าบริหารของรัฐ ราว 190.5 ล้านล้านด่งเวียดนาม หรือประมาณ 7.33 พันล้านดอลลาร์ฯ ตลอดช่วงปี 2569–2573 หรือคิดเป็นราว 1.6% ของ GDP เวียดนาม ซึ่งเป็นการประหยัดจากเงินเดือนและค่าใช้จ่ายประจำที่รัฐไม่ต้องแบกรับหลังการลดกำลังคนจำนวนมาก โดยไม่รวมค่าใช้จ่ายครั้งเดียวสำหรับสิทธิประโยชน์และชดเชยที่จ่ายในระหว่างการเปลี่ยนผ่านระบบนี้ ซึ่งใช้เงินราว 27 ล้านล้าน ด่งเวียดนาม หรือ 1 พันล้านดอลลาร์ฯ หรือ 0.2% ของ GDP เพื่อชดเชยสิทธิประโยชน์ให้กับข้าราชการที่หลุดออกจากระบบในการปฏิรูปครั้งนี้ สิ่งสำคัญคือ แม้มีค่าใช้จ่ายชดเชย (one-off cost) ในการช่วยเหลือพนักงาน แต่การลดจำนวนข้าราชการและพนักงานประจำช่วยลดภาระงบประมาณของรัฐสำหรับจ่ายเงินเดือนประจำในระยะยาวได้อย่างมีนัย

หลังวิกฤตปี 2540 ภาครัฐเคยใช้มาตรการปรับขนาดกำลังคนภาครัฐ โดยเริ่มในปีงบประมาณ 2541 ไม่ให้เพิ่มอัตราข้าราชการใหม่ ควบคุมบริหารอัตราว่างจากการเกษียณ ยุบเลิกอัตราว่างบางส่วน รวมถึงโครงการเกษียณก่อนกำหนด (Early Retirement) ส่งผลให้กำลังคนภาครัฐลดลงราว 8-10% ในช่วงไม่กี่ปีหลังวิกฤต ซึ่งเป็นตัวอย่างที่ชี้ว่าการลดขนาดราชการสามารถทำได้ในทางปฏิบัติ

ในระยะต่อไป ไทยสามารถใช้การลดกำลังคนตามธรรมชาติ (Attrition Rule) อย่างเป็นระบบ โดยการกำหนด replacement ratio เช่น ในระยะ 3 ปีข้างหน้า จะมีบุคลากรภาครัฐเกษียณอายุราว 50,000 คนและจะไม่มีการรับกำลังคนทดแทน หรือ replacement rate เป็นศูนย์ ซึ่งจะช่วยลดกำลังคนภาครัฐลงได้ 2% ของทั้งหมด และจะช่วยลดงบประมาณรายจ่ายค่าจ้างลงราว 0.1% ของ GDP แต่ในระยะยาว จะช่วยลดภาระรายจ่ายสวัสดิการค่ารักษาพยาบาลและเงินบำเหน็จบำนาญลงได้อีก

2.2 การเพิ่มวินัยทางการคลัง

o การปรับกรอบกฎเกณฑ์ทางการคลัง (Fiscal Rules) ให้เข้มงวดขึ้น คาดว่าอาจไม่ช่วยลดค่าใช้จ่ายได้มากแต่อาจช่วยให้รัฐบาลรักษาวินัยทางการคลังได้มากขึ้น อาทิ การปรับกรอบงบชำระคืนต้นเงินกู้ต่องบประมาณรายจ่ายอาจเพิ่มรายจ่ายให้รัฐบาลแต่จะช่วยลดภาระหนี้ได้ในระยะปานกลางถึงยาว และการปรับกรอบการก่อหนี้ผูกพันเกินกว่า/นอกเหนือจากกฎหมายงบประมาณลงซึ่งส่วนใหญ่อาจเป็นการลดงบลงทุนแต่รัฐบาลสามารถใช้เครื่องมืออื่นแทนการก่อหนี้ได้ เช่น การร่วมทุนระหว่างรัฐบาลและเอกชน (PPP)

o การปรับลดกรอบการดำเนินมาตรการกึ่งการคลังตามมาตรา 28 แห่งพ.ร.บ.วินัยการเงินการคลังฯ ซึ่งปัจจุบันอยู่ที่ 32% ของงบประมาณรายจ่าย โดยรัฐบาลต้องหลีกเลี่ยงการอนุมัติโครงการในลักษณะเงินอุดหนุนแบบให้เปล่า โดยปัจจุบันรายจ่ายในส่วนดังกล่าวยังไม่ปรากฎในหนี้สาธารณะอยู่เกือบราว 5% ของ nominal GDP จึงควรหลีกเลี่ยงการดำเนินนโยบายประชานิยม และมุ่งเน้นการปฏิบัติตามพันธกิจหลักของรัฐ ทั้งนี้ โครงการประกันรายได้เกษตรกร มีสัดส่วนคงเหลือที่รอการชดเชยถึง 85.5% ของเม็ดเงินรอการชดเชยภายใต้มาตรการ 28 ทั้งหมด หรือคิดเป็นมูลค่า 7.4 แสนล้านบาท หรือ ราว 4.0% ของ GDP (รูปที่ 15) โดยรัฐบาลควรเน้นช่วยให้เกษตรกรมีรายได้ยั่งยืนและพึ่งพาตัวเองได้มากขึ้น อาทิ การเพิ่มผลิตภาพและลดต้นทุน แทนการอุดหนุนในระยะสั้นและเป็นภาระต่องบประมาณ

3. แนวทางอื่นๆ

3.1 ให้แผนการคลังระยะกลางมีผลผูกพันทางกฎหมาย ปัจจุบัน แผนการคลังระยะปานกลางของไทยที่จัดทำทุกปี ไม่มีผลผูกพันทางกฎหมาย ซึ่งทำให้เมื่อมีการจัดทำงบประมาณประจำปีในแต่ละปี มักมีการเบี่ยงเบนออกจากแผนที่วางไว้ (รูปที่ 16) แผนการคลังล่วงหน้าที่มีผลผูกพันทางกฎหมาย (Hard constraint) จะช่วยให้การดำเนินนโยบายใหม่ จะต้องพิจารณาความจำเป็นของโครงการที่มีอยู่เดิม และจัดวางลำดับความสำคัญของนโยบาย ทำให้การใช้จ่ายรัฐมีประสิทธิภาพขึ้น ไม่กลายเป็นภาระขาดดุลในอนาคต ทั้งนี้ อาจจะมีข้อยกเว้นในกรณีที่เกิดสถานการณ์ฉุกเฉินเพื่อเพิ่มความยืดหยุ่นในการดำเนินแผนการคลังฯ แต่ยังให้อยู่ในกรอบวินัยอย่างเคร่งครัด และในขณะเดียวกันก็ยังทำหน้าที่เป็นตัวหนุนการเติบโตของเศรษฐกิจด้วย

3.2 สร้างกลไกการตรวจสอบและถ่วงดุลการใช้งบประมาณ เพิ่มบทบาทให้กับสำนักงบประมาณของรัฐสภา (Parliamentary Budget Office) ของไทย โดยมุ่งหวังให้บทบาทของของ PBO เป็นหน่วยงานอิสระ ทำหน้าที่วิเคราะห์แผนการคลังทั้งรายได้ รายจ่าย ดุลการคลัง ตลอดจนนโยบายและมาตรการที่จะมีผลกระทบต่อแผนการคลังในระยะยาว รวมถึงการประเมินผลประโยชน์และความคุ้มค่าของนโยบาย (Cost-benefit Analysis) โดยดูตัวอย่างบทบาทของ Congressional Budget Office (CBO) ของสหรัฐฯ ที่เป็นหน่วยงานอิสระของรัฐสภา คอยให้ข้อมูล งบประมาณ และวิเคราะห์ผลกระทบต่อเศรษฐกิจและการคลังแก่รัฐสภา โดยแยกจากฝ่ายบริหาร (Executive) อย่างเด็ดขาด มีหน้าที่หลัก ดังนี้

o วิเคราะห์งบประมาณและนโยบายเศรษฐกิจ การคลัง โดยไม่ออกคำแนะนำเชิงนโยบาย (policy recommendation) แต่ให้ ข้อเท็จจริง และประมาณการ (cost estimates, long-term budget projections, macro-fiscal outlook, debt impacts) แก่สมาชิกรัฐสภา เพื่อใช้ประกอบการพิจารณากฎหมายร่างงบประมาณ

o วิเคราะห์ข้อเสนอนโยบายหรือกฎหมายที่เกี่ยวข้องกับการเงินการคลังต่าง ๆ เช่น ถ้าฝ่ายใดเสนอร่างกฎหมายเพิ่มสวัสดิการ ลดภาษี หรือปรับระบบภาษี CBO จะคำนวณ ต้นทุน และ ผลกระทบต่องบประมาณ และหนี้สาธารณะ ให้รัฐสภาทราบก่อนลงมติเสมอ

o เป็นองค์กรอิสระ จึงได้รับความเชื่อถือ แม้ในช่วงที่การเมืองขัดแย้งสูง และช่วยสร้างวินัยการคลัง (fiscal discipline) ผ่านการตรวจสอบภาระงบประมาณในระยะยาว

หากไทยโดนปรับลดอันดับความน่าเชื่อถือ ก็ยังไม่ถึงขั้นจะเกิดวิกฤตการคลัง แต่จะเพิ่มต้นทุนการกู้ยืม

หากไทยถูกปรับลดอันดับความน่าเชื่อถือก็ ยังไม่ถือว่าเข้าสู่ภาวะวิกฤตทางการคลังในระยะสั้น เนื่องจากอันดับความน่าเชื่อถือในปัจจุบันยังคงอยู่ในระดับที่น่าลงทุน (Investment Grade) และสูงกว่าระดับที่ต่ำกว่าการลงทุน (Non-investment Grade) อยู่ 2 ระดับ (รูปที่ 17)

นอกจากนี้ รัฐบาลยังมีความสามารถในการบริหารจัดการภาระหนี้ที่ครบกำหนดได้อย่างต่อเนื่อง จากโครงสร้างหนี้สาธารณะที่มีความแข็งแรง โดยหนี้ส่วนใหญ่อยู่ในประเทศและเป็นหนี้ระยะยาว ทั้งนี้ ณ เดือนตุลาคม 2568 หนี้ต่างประเทศของไทยมีสัดส่วนเพียง 0.8% ของหนี้สาธารณะรวม และกว่า 89.7% เป็นหนี้ระยะยาวตามอายุคงเหลือ โครงสร้างดังกล่าวช่วยจำกัดความเสี่ยงจากอัตราแลกเปลี่ยนและความผันผวนของเงินทุนเคลื่อนย้าย ทำให้ผลกระทบต่อต้นทุนการกู้ยืมของรัฐบาลในระยะสั้นมีแนวโน้มไม่รุนแรง เมื่อเทียบกับประเทศที่พึ่งพาหนี้ต่างประเทศในสัดส่วนสูงและมีความเสี่ยงจากหนี้สกุลเงินต่างประเทศ เช่น อาร์เจนตินาและศรีลังกา

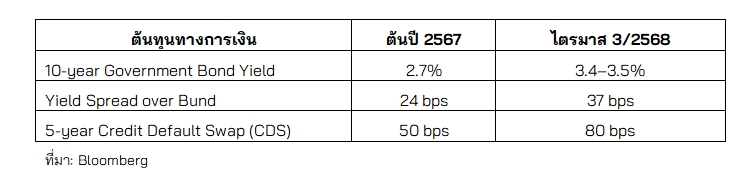

อย่างไรก็ดี การถูกปรับลดอันดับความน่าเชื่อถือจะส่งผลกระทบหลักต่อต้นทุนการกู้ยืมของภาครัฐที่สูงขึ้น ส่งผลให้ภาระดอกเบี้ยเพิ่มขึ้น ซึ่งจะจำกัดงบประมาณในการลงทุนโครงสร้างพื้นฐาน ขยายสวัสดิการ หรือออกมาตรการกระตุ้นเศรษฐกิจ ขณะเดียวกันหน่วยงานรัฐและรัฐวิสาหกิจที่มีระดับการพึ่งพาการค้ำประกันจากภาครัฐจะมีต้นทุนการระดมทุนที่สูงขึ้นตาม อย่างไรก็ดี ผลกระทบต่อภาคเอกชนจะไม่เท่ากัน โดยบริษัทขนาดใหญ่ที่มีฐานะการเงินเข้มแข็ง กระแสเงินสดมั่นคง และมีรายได้จากต่างประเทศ อาจไม่ถูกปรับลดอันดับความน่าเชื่อถือ

เนื้อหาที่เกี่ยวข้อง

- ADVICE ร่วมเวที ก.ล.ต.–ตลท. จับตาภัยมิจฉาชีพออนไลน์ ย้ำบทบาทบริษัทจดทะเบียนรับมือภัยไซเบอร์

- EXIM BANK แต่งตั้งผู้อำนวยการฝ่ายบัญชี

- IMPACT GROWTH REIT พร้อมขยายบทบาทสู่กองทรัสต์ด้านเอนเตอร์เทนเมนต์ของไทย

- SCB EIC : BNPL (Buy Now Pay Later) or Be NPL ความเสี่ยงการเงินที่มาพร้อมความสะดวกในการเข้าถึงสินเชื่อที่ง่ายขึ้น

- STGT ได้รับการประเมินหุ้นยั่งยืน SET ESG Ratings จากตลาดหลักทรัพย์แห่งประเทศไทย ในระดับสูงสุด "AAA" ต่อเนื่องเป็นปีที่ 3

บทความล่าสุด

สุขสันต์วันคริสต์มาส By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ มาแล้วคร้า ขอสุขสันต์วันคริสต์มาส (Christmas) หรือ วันสมโภชพระคริสตสมภพ..

Merry Christmas By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง สวมหมวกซานตาคลอส Ho Ho Ho... Merry Christmas สุขสันต์วันคริสต์มาสคุณผู้อ่านทุกท่านคร้า....

มัลติมีเดีย

หุ้นอินไซด์ทอลค์ : อัพเดทชีวิต WGE

หุ้นอินไซด์ทอลค์ : อัพเดทชีวิต WGE