Today’s NEWS FEED

- วันนี้SET50 ปิดที่ระดับ 847.15 จุด ลดลง 3.38 จุด หรือ 0.40% - 16:44 น.

- แบงก์ชาติจับมือคลัง เปิดโครงการ ‘ปิดหนี้ไว ไปต่อได้’ หวังช่วยลูกหนี้เกือบ 2 ล้านบัญชี ปิดหนี้เสียเคลียร์ประวัติ - 16:24 น.

- BKGI เปิดงบ 9 เดือนปี68 รายได้แตะ 242.50 ลบ. กำไร 19.32 ลบ. คาดผลงาน Q4/68 สดใส รับรู้รายได้ NIPT ระบบ สปสช. เต็มพิกัด - 16:02 น.

- BANPU ไตรมาส 3/68 กําไรสุทธิ 33 ล้านเหรียญสหรัฐ เพิ่มขึ้น 238% เทียบกับไตรมาสเดียวกันของปีก่อน ธุรกิจผลิตพลังงาน -ธุรกิจก๊าซมีปริมาณขายและราคาขายที่ปรับตัวสูงขึ้น - 15:54 น.

- TNL โชว์ผลประกอบการไตรมาส 3 แข็งแกร่ง กำไรโตกว่าเท่าตัว หนุนงวด 9 เดือนโตต่อเนื่อง - 15:34 น.

- SNNP เปิดงบ 9 เดือนปี 68 กำไรสุทธิฯแตะ 429.8 ลบ.โค้งสุดท้าย ลุ้นโครงการคนละครึ่งพลัส ช่วยกระตุ้นกำลังซื้อ ช่วงไฮซีซั่นดันผลงานบริษัท - 15:32 น.

- K-ESGBF-ThaiESGเปิดเสนอขายครั้งแรกในระหว่างวันที่ 11-18 พฤศจิกายน 2568 เริ่มลงทุนเพียง 500 บาท - 15:09 น.

- YLG ชี้ ไตรมาส 4 ทองคำยังรักษาเทรนด์ขาขึ้น คงเป้าหมาย 4,400 ดอลลาร์-เผยปัจจัยบวกแรงซื้อธ.กลาง-ผ่อนคลายนโยบาย ผ่านพ้นปัจจัยกดดัน - 14:57 น.

- SC Asset ปิดดีลแรงส่งท้ายปี สร้างปรากฏการณ์ความสำเร็จด้วย 2 แคมเปญใหญ่ กวาดยอดจองรวมทะลุ 2,500 ล้านบาท พร้อมกระจายดีลลับกว่า 80 โครงการทั่วกรุงเทพฯ - 14:37 น.

- ศูนย์วิจัยกสิกรไทย EU ผ่อนปรนกฎระเบียบ CBAM ลดภาระผู้ประกอบการ SMEs - 14:30 น.

- DSGPay ได้รับใบอนุญาตประกอบธุรกิจบริการรับชำระเงินทางอิเล็กทรอนิกส์ (E-Payment License) จากธนาคารแห่งประเทศไทยเสริมศักยภาพธุรกิจไทย สู่โอกาสใหม่ในตลาดโลก - 14:28 น.

- BBIK กวาดกำไร 9 เดือน 214 ล้านบาท ขยายตัว 8% มั่นใจ Q4/68 โตโดดเด่น เร่งเครื่องส่งมอบงาน พร้อมรับแรงหนุนจากดีมานด์ AI, Cloud Computing และ Virtual Bank - 14:23 น.

- MMMขอแก้ไข ..ผู้บริหาร “MMM” ซื้อหุ้นเข้าพอร์ตเพิ่ม 3 ล้านหุ้นที่ราคา PO ตอกย้ำความเชื่อมั่นพร้อมประกาศย้ำ MMM คือบริษัท Service ที่เข้ามาเทรดใน Sector Property - 14:21 น.

- กลุ่มธุรกิจเส้นใยของอินโดรามา เวนเจอร์ส และ Jiaren Chemical Recycling จัดตั้งบริษัทร่วมทุน เพื่อยกระดับการหมุนเวียนในอุตสาหกรรมสิ่งทอระดับโลก - 14:18 น.

- ผู้บริหาร MMM ซื้อหุ้นเข้าพอร์ตเพิ่ม 3 ล้านหุ้นที่ราคา PO ตอกย้ำความเชื่อมั่นพร้อมประกาศย้ำ MMM คือบริษัท Service ที่เข้ามาเทรดใน Sector Property - 14:16 น.

- CFARM พลิกกำไรไตรมาส 3/68 โต 672% รับผลบวกจากการบริหารต้นทุนและราคาขายไก่เนื้อปรับตัวดีขึ้น คาดแนวโน้มไตรมาส 4 จะเติบโตต่อเนื่อง - 14:14 น.

- ทรู คอร์ปอเรชั่น ลงพื้นที่ตรวจศูนย์เครือข่ายฯ จัดทีมเสริมความพร้อมสัญญาณมือถือ รับมือสถานการณ์ระดับน้ำท่วมสูงขึ้นทั่วไทยและจากการระบายน้ำเขื่อนเจ้าพระยา - 13:35 น.

- เล่นตัวที่กำไร By : แม่มดน้อย - 13:32 น.

- CPH เผยงบรวมQ3/68 กำไรสุทธิ 15.70 ล้านบาท จากช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 21.57 ล้านบาท - 13:28 น.

- BA เผยงบรวมQ3/68 กำไรสุทธิ 1,040 ล้านบาท จากช่วงเดียวกันปีก่อน กำไรสุทธิ 671.22 ล้านบาท - 13:27 น.

News Feed

ศูนย์วิจัยกสิกรไทย ระเบียบโลกใหม่ด้าน ESG บทที่ 1: จุดเปลี่ยนหรือถอยหลัง? ถอดรหัสการถอยห่างจากความยั่งยืนของสหรัฐฯ

สำนักข่าวหุ้นอินไซด์ (9 พฤษภาคม )-------• สหรัฐฯ กำลังลดทอนกฎระเบียบด้านความยั่งยืน แต่ยังมีโอกาสที่น่าจับตาในบางพื้นที่ รัฐที่สนับสนุน ESG เช่น แคลิฟอร์เนียได้ออกกฎหมายการเปิดเผยข้อมูลด้านสภาพภูมิอากาศ ขณะที่เงิจาก IRA ยังคงหลั่งไหลเข้าสู่รัฐที่ต่อต้าน ESG อย่างเท็กซัส ซึ่งสะท้อนให้เห็นว่า ทิศทางนโยบายดังกล่าวในสหรัฐฯ ไม่ได้ล่มสลายโดยสิ้นเชิง หากแต่กำลังแยกออกเป็นสองขั้วที่แตกต่างกัน

สหรัฐฯ: ก้าวขาออกไปแล้วหนึ่งข้าง

โดยสรุป สหรัฐฯ กำลังลดบทบาทในการกำหนดนโยบายและการลงทุนด้าน ESG ในระดับรัฐบาลกลาง

ในวันแรกของการดำรงตำแหน่งสมัยที่สอง ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ลงนามคำสั่ง Executive Order เพื่อถอนตัวจากข้อตกลงปารีส ยกเลิกข้อกำหนดที่บังคับใช้กับยานยนต์ไฟฟ้า (EV) ระงับการให้สิทธิ์เช่าพื้นที่เพื่อพัฒนาพลังงานลมนอกชายฝั่ง และขยายการให้สัมปทานในการผลิตน้ำมันและก๊าซธรรมชาติ ทั้งยังได้ยกเลิกกฎระเบียบของสำนักงานปกป้องสิ่งแวดล้อม (EPA) มากกว่า 30 ฉบับ เพื่อสนับสนุนการผลิตน้ำมัน ก๊าซธรรมชาติ และถ่านหินในประเทศให้เป็นอิสระมากยิ่งขึ้น นอกจากการเปลี่ยนแปลงด้านกฎระเบียบแล้ว รัฐบาลยังได้ถอนคำมั่นในการสนับสนุนทางการเงินเพื่อรับมือกับการเปลี่ยนแปลงด้านสภาพภูมิอากาศระหว่างประเทศและชะลอการปล่อยกู้เทคโนโลยีสะอาดมูลค่า 300 พันล้านดอลลาร์ภายใต้กฎหมาย Inflation Reduction Act (IRA)

อย่างไรก็ตาม Energy Information Administration (EIA) ยังคงคาดว่า กำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียนของสหรัฐฯ จะเพิ่มขึ้น 26.3%(จาก 121GW เป็น 153) ภายในปี2025 นำโดยรัฐเท็กซัส (11.6GW) และแคลิฟอร์เนีย (2.9GW) สำหรับกรณีฐาน ศูนย์วิจัยกสิกรไทยคาดว่าโครงการที่ได้รับสิทธิประโยชน์ภายใต้กฎหมาย IRA แล้วจะยังคงเดินหน้าต่อไป แต่รัฐบาลทรัมป์ไม่น่าจะขยายโครงการหรือวงเงินเพิ่มเติม

นอกจากการเปลี่ยนแปลงในรัฐบาลสหรัฐฯ แล้ว ยังมีการถอนการลงทุนด้าน ESG ในตลาดทุนและภาคเอกชนอีกด้วย กองทุนหุ้น ESG ของสหรัฐฯ มีเงินไหลออกสุทธิ 19.6พันล้านดอลลาร์

ในปี2024 แม้ผลตอบแทนปี2023 จะสูงกว่ากองทุนทั่วไปก็ตาม (12.6% สำหรับกองทุน ESG เทียบกับกองทุนทั่วไปที่ 8.6% ) เม็ดเงินลงทุนได้ไหลเข้าสู่ยุโรป ซึ่งมีนโยบายสนับสนุน ESG ขณะที่นโยบายต่อต้าน ESG ทวีความรุนแรงขึ้นในสหรัฐฯ กระแสนี้ยังลุกลามไปถึงตลาดตราสารหนี้ โดยการออกพันธบัตร ESG ใหม่ของสหรัฐฯ ลดลง 66% เมื่อเปรียบเทียบระหว่างเดือนมกราคมปี 2024 และ 2025

สถาบันวอลล์สตรีทรายใหญ่ เช่น JP Morgan และ State Street ได้ลดการให้การให้คำมั่นสาธารณะด้าน ESG โดย NetZeroBankingAlliance (NZBA) อย่างไรก็ดี นักวิเคราะห์ระบุว่า หลายบริษัทในสหรัฐฯ ยังคงเดินหน้าลงทุนในโครงการคาร์บอนต่ำ เพียงแต่หลีกเลี่ยงการใช้ฉลาก “สีเขียว” หรือ “ESG” เพื่อไม่ให้เผชิญกับกระแสต่อต้าน

ศูนย์วิจัยกสิกรไทยคาดว่าเม็ดเงินลงทุนในโครงการ ESG ของสหรัฐฯ จะหดตัวลง ยกเว้นเฉพาะโครงการที่ได้รับการจัดสรรงบประมาณภายใต้กฎหมาย IRA หรือได้รับเงินทุนไปแล้ว ซึ่งจะเป็นอุปสรรคต่อการเข้าถึงแหล่งเงินทุนต้นทุนต่ำของโครงการพลังงานสะอาด ซึ่งจะทำให้การผลิตเทคโนโลยีสะอาดของสหรัฐฯ ชะลอตัวลงภายในปี2029

การแบ่งขั้วทางนโยบายในสหรัฐฯ

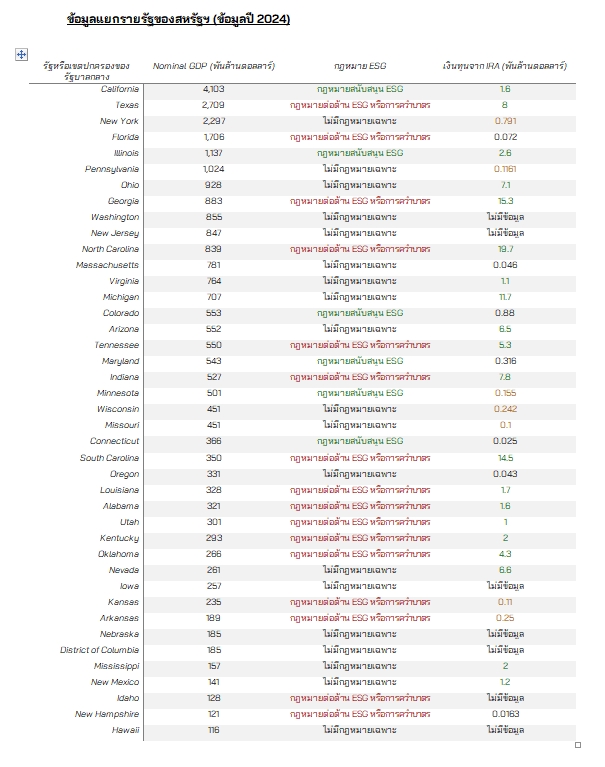

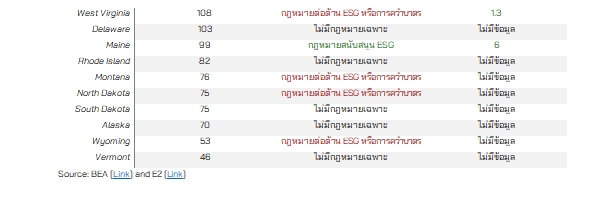

ในช่วงไม่กี่ปีที่ผ่านมา ESG ได้กลายเป็นประเด็นทางการเมืองในสหรัฐฯ ส่งผลให้เกิดกระแสต่อต้านนโยบายสีเขียวและการเงินเพื่อความยั่งยืนในหลายรัฐ ปัจจุบันมี 20 รัฐของสหรัฐฯ (คิดเป็น 34% ของ GDP) ที่ออกนโยบายต่อต้าน ESG ในขณะที่มีเพียง 9 รัฐ (36% ของ GDP) ที่มีนโยบายสนับสนุน ESG สถานการณ์ดังกล่าวได้สร้างความไม่แน่นอนให้กับภาคธุรกิจและนักลงทุน และนำไปสู่การชะลอตัวของการลงทุน

รัฐฝั่งเดโมแครต เช่น แคลิฟอร์เนีย นิวยอร์ก และวอชิงตัน มีแนวโน้มที่จะดำเนินนโยบาย ESG ต่อไป เพื่อชดเชยบทบาทที่ลดลงของรัฐบาลกลางแคลิฟอร์เนียได้ออกกฎหมายบังคับให้บริษัทที่มีรายได้เกิน 1พันล้านดอลลาร์ต้องเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกใน Scope 1, 2 และ 3 รวมทั้งต้องรายงานความเสี่ยงทางการเงินที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ (SB253 & SB261 ) ส่วนนิวยอร์กได้ประกาศกฎหมายด้านสภาพภูมิอากาศที่เข้มงวด โดยตั้งเป้าลดการปล่อย GHG 85% ภายในปี2050 และเปิดทางให้กองทุนบำเหน็จบำนาญกลางที่มีมูลค่า 250พันล้านดอลลาร์ปฏิบัติแผน NetZero ภายในปี2040 ขณะเดียวกัน รัฐวอชิงตันได้เปิดตัวตลาดคาร์บอนได้เปิดตัวในรัฐวอชิงตันในปี 2023 ซึ่งสามารถสร้างรายได้หลายพันล้านดอลลาร์ให้กับโครงการพลังงานสะอาด

ในทางตรงกันข้าม รัฐฝั่งรีพับลิกันหลายรัฐไม่เพียงหลีกเลี่ยงความพยายามด้าน ESG แต่ยังออกมาตรการคัดค้าน เช่น รัฐเท็กซัสได้ลงโทษธนาคารที่ "คว่ำบาตร" เชื้อเพลิงฟอสซิล ขณะที่รัฐหลุยเซียนาและฟลอริดาได้ถอนเงินกองทุนคลังออกจากผู้จัดการสินทรัพย์ที่ถูกมองว่า "เขียวเกินไป" การเปลี่ยนแปลงนโยบายเหล่านี้ส่งผลให้การลงทุนด้าน ESG ชะลอตัวลงอย่างชัดเจน โดยในปี 2023 จาก 20 รัฐที่มีกฎหมายต่อต้าน ESG มีเพียง 3 รัฐเท่านั้นที่มีการออกพันธบัตร ESG ของภาคเอกชน เนื่องจากบริษัทในรัฐที่ต่อต้าน ESG ได้ลดการลงทุนด้านเงินทุนลงอย่างมาก

ความย้อนแย้งของ IRA: 128 พันล้านดอลลาร์เพื่อเทคโนโลยีสะอาด แต่ 85% ตกในเขตรีพับลิกัน – จะยั่งยืนหรือไม่?

กฎหมาย Inflation Reduction Act (IRA) เป็นกฎหมายสำคัญที่ออกในสมัยรัฐบาลไบเดนในปี 2022 โดยมีแพ็กเกจวงเงิน 369 พันล้านดอลลาร์เพื่อส่งเสริมการดำเนินการด้านสภาพภูมิอากาศและพลังงานสะอาด ซึ่งได้จุดกระแสการเติบโตของภาคการผลิตสีเขียวทั่วสหรัฐฯ กฎหมายฉบับนี้มุ่งเน้นการใช้มาตรการลดหย่อนภาษีและเงินอุดหนุนเพื่อกระตุ้นการลงทุนของภาคเอกชนในโครงการพลังงานสะอาด โดยในระยะเวลาสองปีแรกของการบังคับใช้ ได้ก่อให้เกิดโครงการพลังงานสะอาดทั่วประเทศมูลค่ากว่า 128 พันล้านดอลลาร์ และมีการจ้างงานแล้วกว่า 90,000 ตำแหน่ง ทั้งนี้เม็ดเงินลงทุนส่วนใหญ่กระจุกตัวอยู่ในภาคพลังงานหมุนเวียน ยานยนต์ไฟฟ้า แบตเตอรี่ และห่วงโซ่อุปทานที่เกี่ยวข้อง

สิ่งที่ย้อนแย้ง ก็คือ หลายรัฐที่ต่อต้าน ESG อย่างแข็งขันกลับเป็นกลุ่มผู้ได้รับประโยชน์รายใหญ่จากงบประมาณของรัฐบาลกลางด้านพลังงานสะอาด ทั้งนี้เกือบ 60% ของโครงการใหม่ด้านพลังงานสะอาดและรถ EV จำนวน 334 โครงการที่ประกาศหลังการออกกฎหมาย IRA ตั้งอยู่ในเขตที่พรรครีพับลิกันครองเสียง คิดเป็นมูลค่าการลงทุน 85% ของวงเงินรวม 128 พันล้านดอลลาร์และคิดเป็น 68% ของการจ้างงานใหม่ (ดูรายละเอียดแยกรายรัฐได้ในภาคผนวก)

ความไม่สอดคล้องกันระหว่างนโยบายและเม็ดเงินลงทุน ซึ่งส่งผลให้รัฐที่มีนโยบายต่อต้าน ESG กลับได้รับประโยชน์จากโครงการด้านสภาพภูมิอากาศของรัฐบาลกลาง เปิดให้โอกาสในการลงทุนเชิงกลยุทธ์ สำหรับนักลงทุนและภาคธุรกิจ นั่นหมายความว่ายังคงมีโอกาสการลงทุนในระดับรัฐอย่างมีนัยสำคัญในสหรัฐฯ (เช่น ห่วงโซ่อุปทานพลังงานแสงอาทิตย์ในรัฐจอร์เจียหรือการผลิตรถ EV ในรัฐเทนเนสซี) แม้การสนับสนุนด้านเงินทุนและกฎระเบียบที่เน้น ESG จากรัฐบาลกลางจะลดลงก็ตามจาก 10 รัฐที่มีภาคการผลิตขนาดใหญ่ที่สุด มีเพียงสองรัฐเท่านั้นที่ลงคะแนนเลือกคามาลามากกว่าทรัมป์ในการเลือกตั้งประธานาธิบดีในปี 2024 ซึ่งมีแนวโน้มว่าเงินทุนภายใต้กฎหมาย IRA จะยังคงไหลเข้าสู่การผลิตพลังงานสะอาดในรัฐเหล่านี้ต่อไป

ผลกระทบจากการเปลี่ยนทิศทางของสหรัฐฯ คืออะไร

เงินทุนทั่วโลกที่เน้น ESG จะไหลเข้าสู่ยุโรป

การเข้าถึงเงินทุนด้าน ESG ของสหรัฐฯ จะถูกจำกัดในระยะสั้น โดยเฉพาะในส่วนของเงินทุนที่เน้นการลงทุนในหุ้น โดยพบว่าสัดส่วนของยุโรปในสินทรัพย์ภายใต้การบริหาร (AUM) ของหุ้น ESG เพิ่มขึ้นเป็น 84% (2.7 ล้านล้านดอลลาร์จากทั้งหมด 3.2 ล้านล้านดอลลาร์) ขณะที่สัดส่วนของสหรัฐฯ ลดลงเหลือ 11% แนวโน้มนี้น่าจะดำเนินต่อไป จนกว่าความไม่แน่นอนจะคลี่คลายลงอย่างมีนัยสำคัญ หรือมีการเปลี่ยนแปลงนโยบายของสหรัฐฯ ครั้งใหญ่

ในตลาดตราสารหนี้ การออกพันธบัตรสีเขียวใหม่ของสหรัฐฯ ได้ชะลอตัวลงอย่างมาก (ลดลง 66% เมื่อเปรียบเทียบระหว่างเดือนมกราคม 2024 และ 2025) ขณะเดียวกัน จีนได้แซงหน้าสหรัฐฯ ในแง่ของยอดสะสมพันธบัตรสีเขียวเป็นครั้งแรกในเดือนมกราคม 2025 สถานการณ์นี้เป็นผลการจากการออกกฎหมายตลาดทุนที่ต่อต้าน ESG ในหลายรัฐของสหรัฐฯ ประกอบกับการเปลี่ยนแปลงเชิงนโยบายภายใต้รัฐบาลปัจจุบัน สิ่งนี้จะเป็นการขัดขวางการเข้าเม็ดเงิน ESG ที่มีต้นทุนต่ำ (เนื่องจากการลดลงของ Greenium) ของบริษัทสหรัฐฯ อย่างมีนัยสำคัญ

นอกจากนี้ สงครามการค้าในปัจจุบันและความขัดแย้งทางการค้าที่มีแนวโน้มรุนแรงขึ้นจะเป็นปัจจัยฉุดรั้งภาคการผลิตของสหรัฐฯ โดยสงครามการค้าได้ทำให้การผลิตของสหรัฐฯ ชะลอตัวลงแล้ว ขณะที่กฎหมายใหม่ที่เตรียมบังคับใช้ เช่น Carbon Border Adjustment Mechanism (CBAM) ของสหภาพยุโรป ลดการส่งออกของสหรัฐฯ ไปยังสหภาพยุโรปมากขึ้น แม้ว่าในระยะแรก ผลกระทบจะจำกัดอยู่ที่เพียง 4 พันล้านดอลลาร์ จากมูลค่าการส่งออกสินค้าทั้งหมดของสหภาพยุโรปที่ 350 พันล้านดอลลาร์ อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทยคาดว่าสหรัฐฯ อาจมีการตอบโต้ CBAM ในลักษณะเดียวกับที่รัฐบาลปัจจุบันเคยแสดงจุดยืนต่อระบบภาษีมูลค่าเพิ่ม (VAT) ของสหภาพยุโรป

การลงทุนเงินทุนสีเขียวของสหรัฐฯ จะกลายมีความแตกต่างมากหมาย

แม้การย้ายฐานการผลิตแผงโซลาร์กลับมายังสหรัฐฯ จะส่งผลให้กำลังการผลิตเพิ่มขึ้นถึงสามเท่า (จาก 14.5 GW ในปี 2023 เป็น 42.1 GW ในปี 2024) การถอนตัวจากนโยบายของรัฐบาลกลางในการกำหนดนโยบาย รวมถึงความย้อนแย้งของกฎหมาย IRA จะทำให้ภาคธุรกิจต้องวางกลยุทธ์เกี่ยวกับพื้นที่ที่จะเข้าไปลงทุนในสหรัฐฯ ตัวอย่างเช่น ผู้ผลิตแบตเตอรี่รถ EV จะมีคำถามว่าควรเลือกสร้างโรงงานแห่งใหม่ในรัฐที่มีต้นทุนต่ำพร้อมรับเงินอุดหนุนภายใต้กฎหมาย IRA แม้ว่ารัฐนั้นจะมีจุดยืนต่อต้าน ESG หรือมุ่งเน้นไปที่รัฐที่มีระบบไฟฟ้ากริดที่สะอาดกว่าและนโยบายด้านสิ่งแวดล้อมที่เอื้อต่อธุรกิจมากกว่า

ผู้ผลิตอุปกรณ์ Original Equipment Manufacturers (OEM) ของพลังงานหมุนเวียนหลายรายเลือกอย่างแรกด้วยเหตุผลด้านต้นทุน ส่งผลให้เกิดการขยายตัวอย่างรวดเร็วในรัฐที่พรรครีพับลิกัน โดยรัฐเท็กซัสและจอร์เจียเป็นผู้นำ ด้วยกำลังการผลิตโมดูลพลังงานแสงอาทิตย์ในปี 2024 ที่ 8.6 และ 8.4 GW ตามลำดับ ทั้งนี้ OEM มักบริหารความเสี่ยงด้านชื่อเสียงโดยเลือกใช้คำอย่าง 'ความมั่นคงด้านพลังงาน' และ 'ความเป็นอิสระด้านการผลิตของสหรัฐฯ' แทนคำว่า 'สีเขียว' หรือ 'ESG' อย่างไรก็ตาม สหรัฐฯ ยังคงพึ่งพาการนำเข้าแผ่นเวเฟอร์และเซลล์พลังงานแสงอาทิตย์เป็นอย่างมาก โดยในปี 2024 ไม่มีการเปิดโรงงานผลิตเวเฟอร์ใหม่เลย

กำลังการติดตั้งพลังงานแสงอาทิตย์ปลายน้ำในสหรัฐฯ มาจาก 15 รัฐคิดเป็น 80% ของกำลังการผลิตพลังงานแสงอาทิตย์ โดยมีรัฐแคลิฟอร์เนียและเท็กซัสเป็นผู้นำ โดยเฉลี่ยแล้ว ร้ฐที่สนับสนุนพรรคเดโมแครตมีสัดส่วนพลังงานหมุนเวียนในระบบไฟฟ้าสูงกว่า (เฉลี่ย 31.9% เทียบกับ 23.2% สำหรับรัฐที่สนับสนุนพรรครีพับลิกัน) เมื่อรวมกับเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ในระดับรัฐ จึงมีแนวโน้มที่โมดูลพลังงานแสงอาทิตย์ที่ผลิตในรัฐที่สนับสนุนพรรครีพลับลิกันจะถูกส่งไปยังสถานีผลิตไฟฟ้าในรัฐที่สนับสนุนพรรคเดโมแครต รัฐขนาดใหญ่อย่างเท็กซัสและฟลอริดายังมีแนวโน้มจะได้รับประโยชน์เช่นกันจากปริมาณกำลังการผลิตที่สูง ไม่ว่าจะมีจุดยืนทางการเมืองอย่างไร

ดังนั้น การไหลของเงินทุนจึงมีแนวโน้มแตกต่างกันไปตามพิ้นที่ที่สนับสนุนห่วงโซ่อุปทานสีเขียว OEM จะติดตามเงินอุดหนุนจาก IRA ให้กับรัฐพรรครีพับลิกันที่ผลิตโมดูลพลังงานแสงอาทิตย์ต้นทุนต่ำแล้วส่งไปยังรัฐพรรคเดโมแครตที่สนับสนุน ESG ที่มีส่วนแบ่งการใช้พลังงานหมุนเวียนสูงกว่า

แผนกลยุทธ์สำหรับประเทศไทย

แรงขับเคลื่อนด้านความต้องการพื้นฐานสำหรับเทคโนโลยีสีเขียวในสหรัฐฯ ยังมีแนวโน้มแข็งแกร่งอย่างต่อเนื่อง ซึ่งนับเป็นข่าวดี สหรัฐฯ ยังคงพึ่งพาการนำเข้าเป็นหลัก โดยในปี 2024 มีการนำเข้าโมดูลพลังงานแสงอาทิตย์ 55 GW จากกำลังการติดตั้งรวมทั้งสิ้น 63 GW อย่างไรก็ตาม แม้ประเทศในอาเซียนจะเป็นแหล่งนำเข้าหลักของสหรัฐฯ คิดเป็นสัดส่วนถึง 88% แต่กลับได้รับผลกระทบจากภาษีต่อต้านการทุ่มตลาดและการอุดหนุน (AD/CVD)

ภาษีดังกล่าวมีอัตราสูงถึง 3,403.96% สำหรับกัมพูชา 799.55% สำหรับไทย 542.64% สำหรับเวียดนาม และ 168.80% สำหรับมาเลเซีย โดยจะถูกรวมเข้ากับอัตราภาษี 10% ที่อยู่ระหว่างการเสนอในปัจจุบัน มาตรการนี้จะทำให้ต้นทุนการนำเข้าเซลล์พลังงานแสงอาทิตย์ของสหรัฐฯ จากอาเซียนพสูงจนไม่สามารถแข่งขันได้ ยกเว้นมาเลเซียหรือบริษัทที่ได้รับการยกเว้น ทั้งนี้โมดูลที่สหรัฐฯ นำเข้าในปัจจุบันมีราคาเฉลี่ยอยู่ที่ 0.10 ดอลลาร์ต่อวัตต์ ขณะที่ต้นทุนการผลิตภายในประเทศ อยู่ที่ 0.31 ดอลลาร์ต่อวัตต์

ประเทศไทยส่งออกเซลล์พลังงานแสงอาทิตย์ไปยังสหรัฐฯ คิดเป็นสัดส่วน 75.3% ของการส่งออกทั้งหมด หรือมากกว่า 2 GW ในปี 2024 ในกรณีฐาน (baseline) คาดว่าการส่งออกเซลล์พลังงานแสงอาทิตย์ของไทยไปยังสหรัฐฯ จะปรับลดลงในระยะสั้น จากการบังคับใช้ภาษี AD/CVD ใหม่ ผู้ผลิตไทยจำเป็นต้องมองหาตลาดส่งออกทางเลือก ซึ่งมีแนวโน้มว่าจะเป็นตลาดยุโรป (โดย 98% ของโมดูลพลังงานแสงอาทิตย์ในยุโรปนำเข้าจากจีน ) อย่างไรก็ตาม การหลบเลี่ยง AD/CVD จะเป็นไปได้ยาก ตัวอย่างเช่น การจัดหาเวเฟอร์จากแหล่งที่ไม่ใช่จีนอาจทำได้ยาก เนื่องจาก 98% ของอุปทานทั่วโลกมีต้นกำเนิดจากจีน หรือการส่งออกผ่านประเทศที่สามก่อนเข้าสู่สหรัฐฯ ก็น่าจะไม่ได้ผลเท่าที่ควร

นอกจากเทคโนโลยีพลังงานแสงอาทิตย์แล้ว ประเทศไทยยังเป็นผู้ส่งออกเครื่องปรับอากาศรายใหญ่อันดับสองของโลก (โดยในปี 2023 มีมูลค่าการส่งออกประมาณ 7.9 พันล้านดอลลาร์ รองจากจีนที่ 22.3 พันล้านดอลลาร์ ) การลงทุนเพื่อให้ได้รับการรับรองด้านสิ่งแวดล้อม (เช่น การจัดอันดับ "ENERGY STAR" ของสหรัฐฯ สำหรับเครื่องปรับอากาศ) จะเปิดโอกาสให้ผู้ส่งออกระบบ HVAC ของไทยสามารถทำตลาดผลิตภัณฑ์ในฐานะโซลูชันที่ตอบโจทย์เป้าหมายด้านสภาพภูมิอากาศของสหรัฐฯ หรือโซลูชันที่ช่วยเพิ่มประสิทธิภาพการใช้พลังงาน

สำหรับอุตสาหกรรมรถ EV และชิ้นส่วนของไทย คาดว่าจะไม่ได้รับผลกระทบอย่างมีนัยสำคัญจากการเปลี่ยนแปลงนโยบายของสหรัฐฯ เนื่องจากมีสัดส่วนการส่งออกไปยังสหรัฐฯ เพียง 2.6% เท่านั้น

บทความตอนต่อไป:

“ยุโรปต้องใช้ประโยชน์จากปรากฏการณ์บรัสเซลส์เพื่อก้าวขึ้นเป็นผู้นำด้าน ESG”

เนื้อหาที่เกี่ยวข้อง

- SMART มุ่งยกระดับผลิตภัณฑ์ Green Product เสริมแกร่งลุยตลาดอสังหาฯ เผยงบ Q1/68 รายได้รวม 119.21 ล้านบาท กำไร 12.20 ล้านบาท

- CMAN เผยไตรมาส 1/68 รายได้ 1,028 ล้านบาท กำไรสุทธิ 130 ล้านบาท สภาพคล่องยังสูง ต้นทุนการเงินลดต่อเนื่อง มั่นใจโมเดลธุรกิจแข็งแกร่ง

- SA สุดสตรอง! ปิดดีลชำระหุ้นกู้ 322.6 ลบ.ครบถ้วน ตอกย้ำศักยภาพการเงินแข็งแกร่ง ปักหมุดปี 68 โตกว่า 10-15% นิวไฮต่อเนื่อง

- IND ดาวเด่น! โชว์กำไร Q1/68 พุ่งทะลัก 164.38 % งานในมือหนุน -บริหารต้นทุนดีเยี่ยม ลุยประมูลงานใหม่เพียบ ปักหมุดรายได้ปี 68 โตเกิน 10-15%

- CHAO เคาะ โครงการซื้อหุ้นคืน 11,000,000 หุ้น วงเงิน 70 ลบ. เริ่ม 15 พ.ค. 2568 ถึงวันที่ 14 พ.ย. 2568

บทความล่าสุด

เล่นตัวที่กำไร By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ นักเก็งกำไร ตอนนี้ เล่นหุ้น ตัวที่กำไร ออกมาดีกว่าคาด เหนือคาด เรียกว่า หากิน ระยะสั้น ....

กำไรดีก็บวก By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง เทศกาลตอนนี้ คือ บริษัทจดทะเบียน ประกาศงบการเงินไตรมาส3ปีนี้ ตัวไหน กำไรดีก็บวก ตัวไหน ขาดทุน ...