Today’s NEWS FEED

- SAMCO เผยงบรวมQ3/68 ขาดทุนสุทธิ 20.24 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 15.58 ล้านบาท - 18:59 น.

- BBGI เผยงบรวมQ3/68 กำไรสุทธิ 93.74 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 12.40 ล้านบาท - 18:57 น.

- ไทยคม รายได้จากการขายและการให้บริการในไตรมาส 3/2568 จำนวน 500 ล้านบาท ลดลงจำนวน 35 ล้านบาท หรือลดลง 6.5% จากรายได้จำนวน 535 ล้านบาทในไตรมาส 2/2568 (QoQ)-มีผลขาดทุนส่วนที่เป็นของบริษัทใหญ่ในไตรมาส 3/2568 จำนวน 0.9 ล้านบาท - 18:29 น.

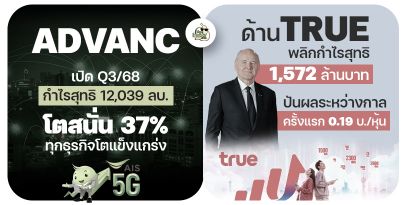

- HotNews: ADVANC เปิด Q3/68 กำไรสุทธิ 12,039 ล้านบาท โตสนั่น 37% ทุกธุรกิจโตแข็งแกร่ง ด้าน TRUE พลิกกำไรสุทธิ 1,572 ล้านบาท ปันผลระหว่างกาลครั้งแรก 0.19 บาทต่อหุ้น - 18:05 น.

- THCOM เผยงบรวมQ3/68 ขาดทุนสุทธิ 0.88 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 561.90 ล้านบาท - 18:04 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 867.73 ลบ.(SET) - 18:01 น.

- DIF ปันผล อัตรา 0.2222 บาทต่อหน่วย XD 17 พ.ย. 68 - 18:01 น.

- IRPC เผยงบรวมQ3/68 กำไรสุทธิ 340.29 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 4,879 ล้านบาท - 17:33 น.

- BANPU เผย PT Indo Tambangraya Megah Tbk (ITMG) บริษัทย่อย ในตลาดหลักทรัพย์อินโดนีเซีย เปิดโครงการซื้อหุ้นคืน วงเงินไม่เกิน 2,490,000,000,000 รูเปียห์อินโดนีเซีย - 17:25 น.

- TRUE แก้ไขเพิ่มเติมนโยบายการจ่ายเงินปันผล เป็นอัตราไม่ต่ำกว่าร้อยละ 50 ของกําไรสุทธิ จากงบการเงินรวมของบริษัทฯ - 17:21 น.

- ตลาดหลักทรัพย์ฯ จับมือ BOI ร่วมขับเคลื่อนอุตสาหกรรม New Economy สู่ตลาดทุนไทย - 17:20 น.

- BSRC เผยงบรวมQ3/68 กำไรสุทธิ 343.11 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 1,735 ล้านบาท - 17:19 น.

- ทรู คอร์ปอเรชั่น ประกาศจ่ายเงินปันผลระหว่างกาลเป็นครั้งแรก 6.6 พันล้านบาท หลังทำกำไรต่อเนื่องเป็นไตรมาสที่สามติดต่อกัน - 17:18 น.

- HFT เผยงบรวมQ3/68 กำไรสุทธิ 14.10 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 42.44 ล้านบาท - 17:16 น.

- TRUE ปันผลระหว่างกาล อัตรา 0.19 บาทต่อหุ้น XD 17 พ.ย. 68 - 17:15 น.

- TRUE เผยงบรวมQ3/68 กำไรสุทธิ 1,572 ล้านบาท เทียบกับช่วงเดียวกันปีก่อน ขาดทุนสุทธิ 810.17 ล้านบาท - 17:14 น.

- ธปท. ยกระดับมาตรการสกัดเงินเทาให้เข้มข้นขึ้น ทั้งติดตามเส้นทางการรับโอนเงินต้องสงสัย และคุมเข้มผู้ให้บริการทางการเงินภายใต้การกำกับทุกราย - 17:12 น.

-

เกาะฉงหมิงจัดการแข่งขันจักรยานหญิงระดับนานาชาติ พร้อมขับเคลื่อนวิสัยทัศน์ "ระบบนิเวศ + กีฬา" - 17:11 น.PR

-

ไทวัสดุ เสริมพลังภาครัฐ ร่วมโครงการ "ธงเขียวราคาประหยัด ปุ๋ยถูก ยาดี ต้องที่ธงเขียว" ส่งเครื่องมือและอุปกรณ์เกษตรราคาย่อมเยา ลดภาระค่าใช้จ่าย - 17:11 น.PR

- ( XSPRING แก้ไข) XSPRING เปิดแผนธุรกิจโค้งสุดท้ายของปีมั่นใจรายได้ทะลุเป้า 1,100 ล้านบาท SiriHub2 Token – กองทุนนิวเคลียร์ หนุนรายได้ค่าธรรมเนียม – ธุรกิจสินเชื่อเติบโตแข็งแกร่ง - 17:01 น.

ตอนนี้คุณกำลังอยู่ในเว็บไซต์สำหรับทดสอบระบบ

News Feed

บล.ทิสโก้ : MC คงคำแนะนำ “ซื้อ” มูลค่าเหมาะสม 12.6 บาท

บทความล่าสุด

ยังดี มีสตอรี่ให้เล่น By : แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ สถานการณ์ตลาดหุ้นไทย อยู่ในสภาวะไม่คึกคัก ด้วย ตอนนี้ นักลงทุน อยู่ระหว่าง...

SSP หุ้นคุณภาพดี! คว้า CGR "ดีเลิศ" 5 ดาว 2 ปีซ้อน

SSP หุ้นคุณภาพดี! คว้า CGR "ดีเลิศ" 5 ดาว 2 ปีซ้อน

มัลติมีเดีย

หุ้นอินไซด์ทอล์ค : รู้จักพื้นฐาน ATLAS เคาะราคาไอพีโอที่ 3 บาทต่อหุ้น เปิดจองซื้อ 7-10 ตุลาคมนี้

หุ้นอินไซด์ทอล์ค : รู้จักพื้นฐาน ATLAS เคาะราคาไอพีโอที่ 3 บาทต่อหุ้น เปิดจองซื้อ 7-10 ตุลาคมนี้