Today’s NEWS FEED

- ปิยคุณ กฤตยานุตกุลท์ ได้มาหุ้น UBIS 54.6129% - 08:19 น.

- ศุภัช คุณานันทวิศาล เทขายหุ้น QDC 6.836% เหลือถือ 0.7176% - จรูญสิทธิ์ คุณานันทวิศาล รินออก 3.0056% เหลือในมือ 2.7456% - 08:18 น.

- SSP ขายหุ้น NOVA ที่ถือทั้ง 5.2853% - 08:16 น.

- BGRIM ลงทุน 25% ในโครงการโรงไฟฟ้าพลังงานน้ำ 406 เมกะวัตต์ ในประเทศสหรัฐอเมริกา มูลค่าลงทุนราว 7,242.43 ล้านบาท - 08:13 น.

- ก.ล.ต. เปิดโผบิ๊กบจ. ซื้อ-ขาย-โอนหุ้น ประจำวันที่ 9 ม.ค. 69 - 08:04 น.

- สถิติ Program Trading วันที่ 9 ม.ค. 69 - 08:02 น.

- หาเสียง By : นายกล้วยหอม - 08:01 น.

- จิ้งจอกเฒ่า (12 ม.ค.69 ) - 07:59 น.

- สัญญาน้ำมันดิบเวสต์เท็กซัส (WTI): งวดส่งมอบเดือนก.พ. ปิดที่ 59.12 ดอลลาร์/บาร์เรล เพิ่มขึ้น 1.36 ดอลลาร์ หรือ 2.35% - 07:53 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนี Nasdaq ปิดที่ 23,671.35 จุด เพิ่มขึ้น 191.33 จุด หรือ 0.81% - 07:53 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนี S&P500 ปิดที่ 6,966.28 จุด เพิ่มขึ้น 44.82 จุด หรือ 0.65% - 07:53 น.

- ภาวะตลาดหุ้นนิวยอร์ก: ดัชนีดาวโจนส์ปิดที่ 49,504.07 จุด เพิ่มขึ้น 237.96 จุด หรือ +0.48% - 07:52 น.

- HotNews : SYNTEC ตั้ง " เดลต้า อินฟรา ทู" ลุยพลังงานทดแทน - 18:06 น.

- สรุปภาวะสินค้าเกษตรประจำสัปดาห์ วันที่ 5 - 9 มกราคม 2569 - 17:47 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 1,668.39 ลบ.(SET) - 17:25 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 1,668.39 ลบ.(SET) - 17:25 น.

- CCET เผยยอดขายเดือนธันวาคม 68 อยู่ที่ 346,211 พันเหรียญสหรัฐ ลดลง 1.2% YoY - 17:21 น.

- ศูนย์วิจัยกสิกรไทย ชี้ เงินเฟ้อจีนปี 2568 อยู่ที่ 0% ต่ำสุดในรอบ 16 ปี ความเสี่ยงเงินฝืดยังกดดันเศรษฐกิจจีนปี 2569 - 17:13 น.

- ศูนย์วิจัยกสิกรไทย เงินเฟ้อจีนปี 2568 อยู่ที่ 0% ต่ำสุดในรอบ 16 ปี ความเสี่ยงเงินฝืดยังกดดันเศรษฐกิจจีนปี 2569 - 17:05 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,254.09 จุด เพิ่มขึ้น 0.49 จุด หรือ 0.04 % มูลค่าการซื้อขาย 32,668.65 ล้านบาท - 16:53 น.

เวทีความคิด

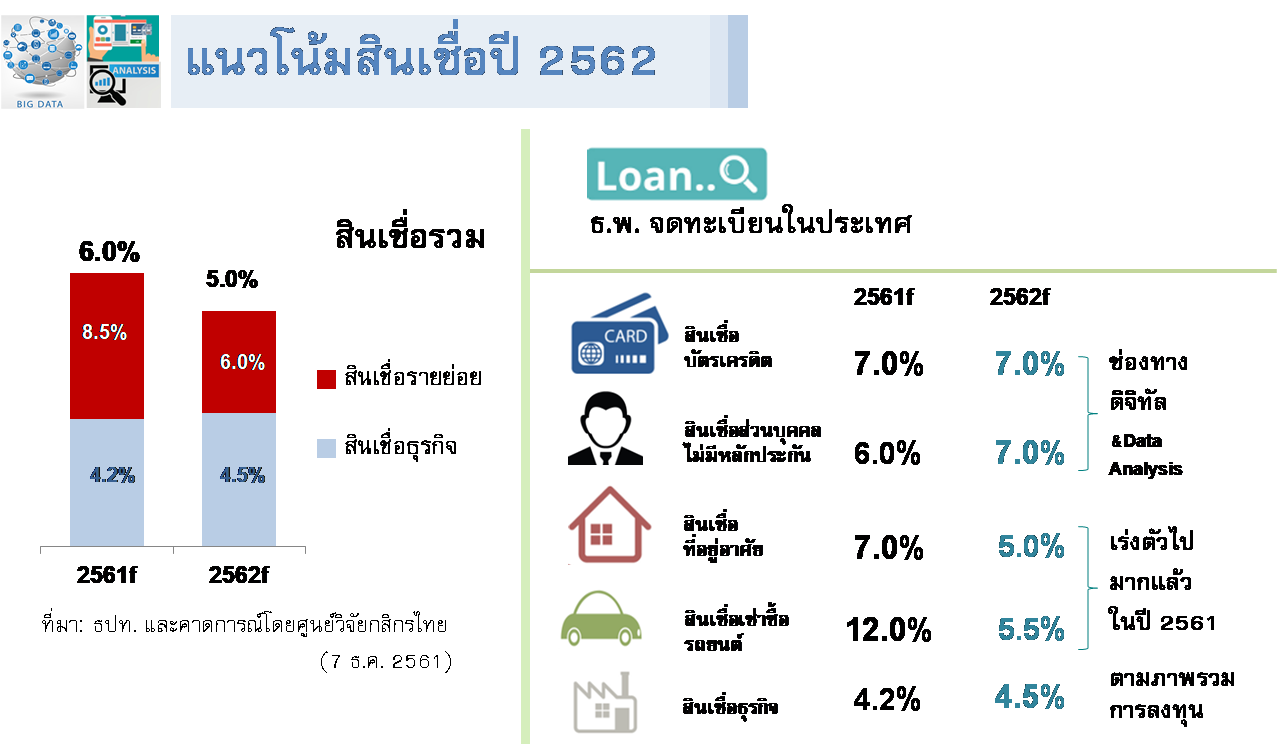

สินเชื่อสุทธิเดือน พ.ย. 2561 เพิ่มขึ้นอย่างแข็งแกร่ง ขณะที่ เงินฝากชะลอลงจากเดือนก่อน

สินเชื่อสุทธิเดือน พ.ย. 2561 เพิ่มขึ้นอย่างแข็งแกร่ง ขณะที่ เงินฝากชะลอลงจากเดือนก่อน

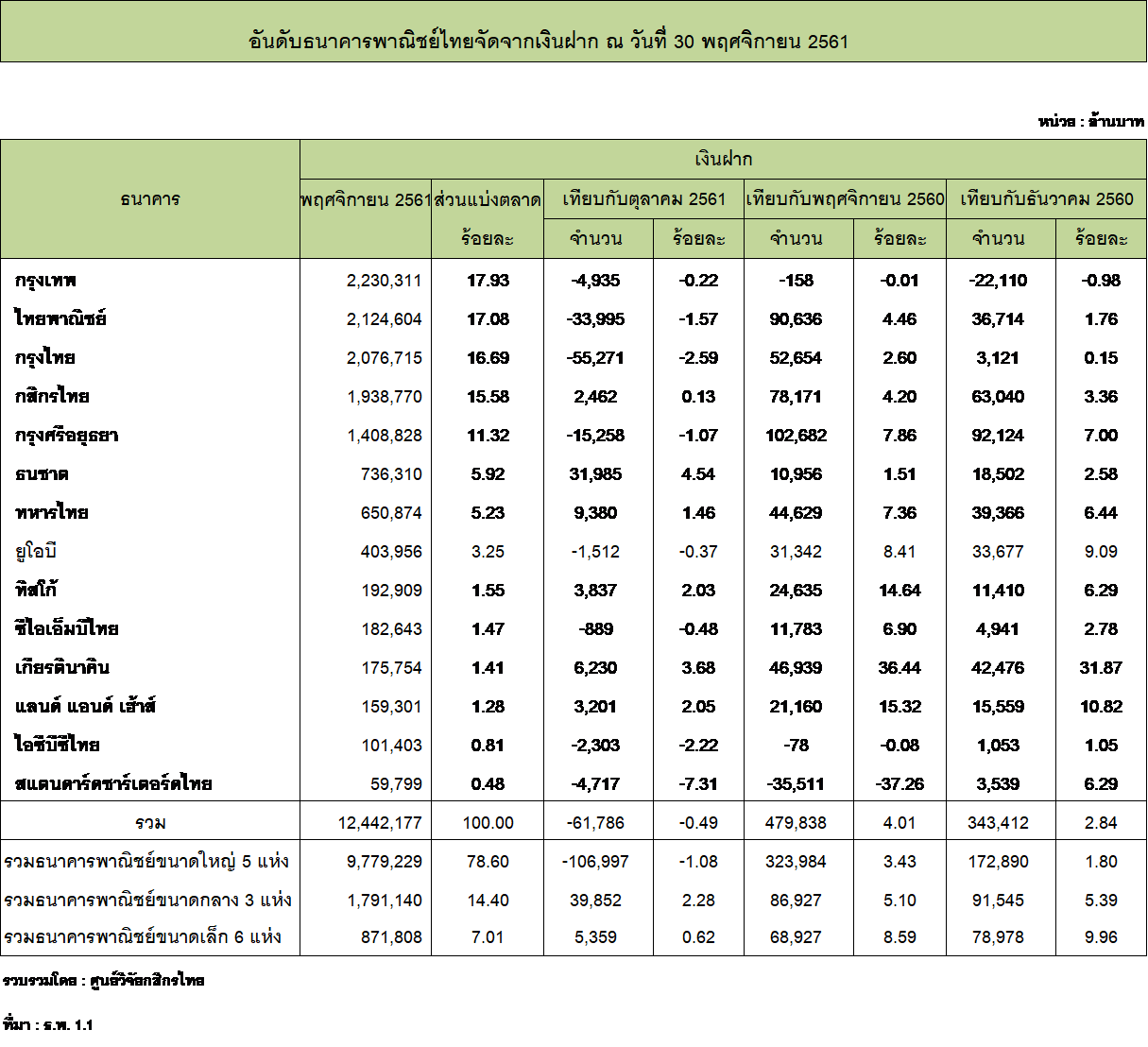

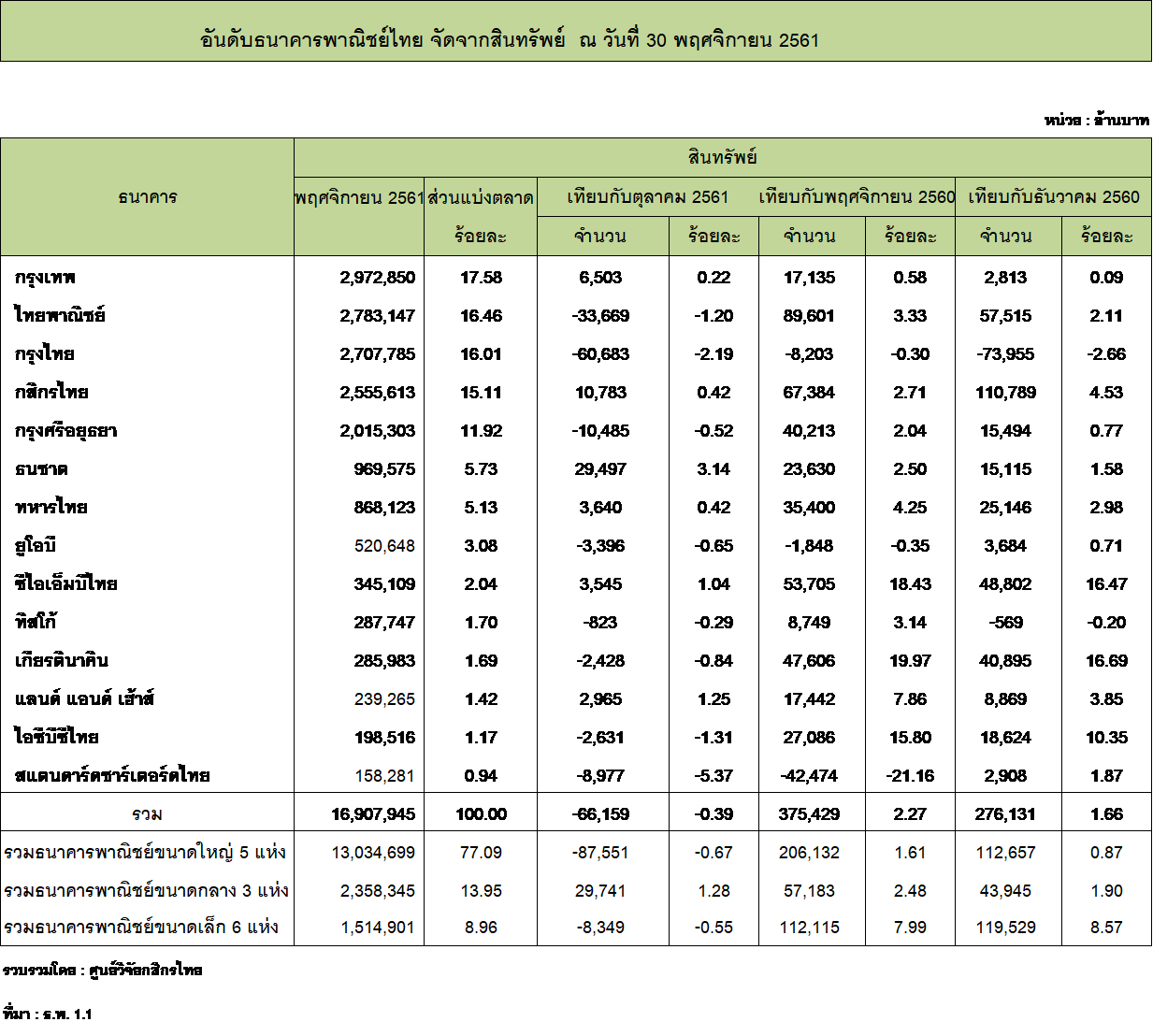

ศูนย์วิจัยกสิกรไทย สรุปข้อมูลสินเชื่อ เงินฝาก และสภาพคล่อง ของธนาคารพาณิชย์ไทย 14 แห่ง ณ สิ้นเดือนพฤศจิกายน 2561 จากเอกสารรายการย่อแสดงสินทรัพย์และหนี้สิน (ธ.พ.1.1) โดยมีสาระสำคัญ ดังนี้

- สินเชื่อสุทธิเดือน พ.ย. 2561 เพิ่มขึ้นอย่างแข็งแกร่งในระดับใกล้เคียงกับเดือนก่อนหน้า นำโดยสินเชื่อรายย่อย และสินเชื่อธุรกิจ

ภาพรวมสินเชื่อสุทธิเดือน พ.ย. 2561 เร่งตัวขึ้นจากเดือนก่อนหน้าในระดับที่เกิน 8 หมื่นล้านบาทติดกันเป็นเดือนที่สอง โดยเพิ่มขึ้นที่ 8.7 หมื่นล้านบาทในเดือน พ.ย. 2561 หรือ 0.76% MoM มาที่ 11.515 ล้านล้านบาท สูงกว่าระยะเดียวกันปีก่อน 6.20% โดยการเพิ่มขึ้นของสินเชื่อค่อนข้างกระจายตัวไปยังทุกธนาคาร โดยเฉพาะอย่างยิ่งในส่วนของสินเชื่อรายย่อยทุกประเภท และสินเชื่อธุรกิจ ขณะที่ ภาพรวมสินเชื่อเอสเอ็มอี ยังมีทิศทางขยับเพิ่มขึ้นจากเดือนก่อน

- เงินฝากเดือน พ.ย. 2561 ลดลง โดยเฉพาะในส่วนของธนาคารพาณิชย์ขนาดใหญ่ หลังจากที่มีเงินฝากไหลเข้าจำนวนมากในเดือนก่อน

ภาพรวมเงินฝากเดือน พ.ย. 2561 ลดลงจากเดือนก่อนหน้า 6.2 หมื่นล้านบาท หรือ 0.49% MoM มาที่ 12.442 ล้านล้านบาท (เทียบกับที่มีเงินฝากไหลเข้าถึง 2.28 แสนล้านบาทในเดือนต.ค.) โดยการเคลื่อนไหวของเงินฝากในเดือนนี้ สะท้อนภาพการบริหารจัดการสภาพคล่องที่แตกต่างกัน โดยกลุ่มธนาคารขนาดใหญ่มีเงินฝากที่ลดลงเมื่อเทียบกับเดือนก่อนหน้า ขณะที่ ยอดคงค้างเงินฝากของกลุ่มธนาคารขนาดกลางขยับขึ้นเมื่อเทียบกับเดือนก่อนหน้าติดต่อกันเป็นเดือนที่สาม สำหรับภาพรวมเงินฝากในช่วง 11 เดือนแรกของปี 2561 เพิ่มขึ้นจากช่วงเดียวกันปีก่อน 4.01%

- สภาพคล่องของธนาคารเดือน พ.ย. 2561 ยังสูง แม้สัดส่วน Loan to Deposit+Borrowing จะขยับขึ้น จากผลของการเคลื่อนไหวที่สวนทางกันของสินเชื่อและเงินฝาก

ภาพรวมสภาพคล่องของธนาคาร 14 แห่ง ซึ่งคำนวณจากข้อมูล ธ.พ. 1.1 ยังอยู่ในระดับสูงที่กว่า 3.6 ล้านล้านบาท โดยปรับลงเล็กน้อยจากเดือนก่อน เนื่องจากทิศทางสินเชื่อที่เพิ่มขึ้นสวนทางกับเงินฝากและเงินกู้ยืมที่ชะลอลง อย่างไรก็ดี สัดส่วนเงินให้สินเชื่อต่อเงินฝากที่รวมตราสารหนี้ที่ออกและเงินกู้ยืมของธ.พ. (LTD+Borrowing Ratio) ปรับขึ้นมาที่ 87.85% ในเดือนพ.ย. 2561 จากระดับ 86.72% ในเดือนก่อนหน้า สอดคล้องกับอัตราส่วนสินทรัพย์สภาพคล่องต่อสินทรัพย์รวมที่ปรับลดลงเป็น 21.03% ในเดือนพ.ย. 2561 จากระดับ 21.64% ในเดือน ต.ค. 2561

- แนวโน้มทั้งปี 2561 และทิศทางปี 2562

แม้มีปัจจัยเรื่องฐานเปรียบเทียบที่สูงของสินเชื่อที่เร่งตัวขึ้นมากในเดือนธันวาคม 2560 แต่คาดว่า สถานการณ์สินเชื่อของธนาคารพาณิชย์ปี 2561 จะขยายตัวเข้าใกล้ตัวเลขประมาณการที่ 6.0% ได้ โดยมีแรงหนุนในช่วงโค้งสุดท้ายของปีจากสินเชื่อรายย่อย และการเบิกใช้สินเชื่อของภาคธุรกิจตามปัจจัยด้านฤดูกาล

สำหรับแนวโน้มในปี 2562

ศูนย์วิจัยกสิกรไทย คาดว่า สินเชื่อของธนาคารพาณิชย์ไทยจะขยายตัวในอัตราที่ชะลอลงมาที่ประมาณ 5.0% ตามทิศทางเศรษฐกิจ โดยสินเชื่อที่มีโอกาสเติบโตได้ดีต่อเนื่อง น่าจะเป็นสินเชื่อธุรกิจ ขณะที่ สินเชื่อรายย่อยโดยรวม คงชะลอลงตามสถานการณ์สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อเช่าซื้อรถ ที่เปรียบเทียบกับฐานที่เร่งตัวขึ้นค่อนข้างมากในปี 2561 นอกจากนี้ ความเสี่ยงที่เพิ่มขึ้นจากความเป็นไปได้ที่อาจจะมีการปรับขึ้นอัตราดอกเบี้ยในระหว่างปี 2562 คงมีผลต่อการดำเนินนโยบายเครดิตที่ระมัดระวัง เพื่อจำกัดขอบเขตความเสี่ยงและบรรเทาภาระการกันสำรองค่าเผื่อหนี้สงสัยจะสูญ ก่อนที่ธนาคารจะเข้าสู่มาตรฐานบัญชีใหม่ TFRS9 ที่จะมีผล 1 ม.ค. 2563

สำหรับประเด็นด้านสภาพคล่องนั้น

แม้สัดส่วน Loan to Deposit+Borrowing จะขยับขึ้นในเดือนพ.ย. 2561 จากผลของการเคลื่อนไหวที่สวนทางกันของสินเชื่อและเงินฝาก แต่ก็เป็นภาพสะท้อนบางส่วนจากมิติของ LTD+Borrowing Ratio เท่านั้น อย่างไรก็ดี ระดับสภาพคล่องโดยรวมของธนาคารที่ยังสูง คงช่วยยืดระยะเวลาการขยับอัตราดอกเบี้ยในระบบออกไปได้บ้าง แต่ก็คงต้องยอมรับว่า มีโอกาสที่อัตราดอกเบี้ยของธนาคารพาณิชย์จะเริ่มขยับขึ้น โดยเฉพาะอย่างยิ่งหากธนาคารแห่งประเทศไทยปรับขึ้นอัตราดอกเบี้ยนโยบายเพิ่มเติมในระหว่างปี 2562

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

หาเสียง By : นายกล้วยหอม

นายกล้วยหอม ตอนนี้ การเมืองไทยเข้มข้น แต่ละพรรคการเมือง หาเสียง นโยบายหาเสียง ยังคงเน้นหนักไปทางประชานิยม ส่วน.....

HotNews : SYNTEC ตั้ง " เดลต้า อินฟรา ทู" ลุยพลังงานทดแทน

SYNTEC ตั้งบริษัทย่อย "เดลต้า อินฟรา ทู" รองรับแผนขยายการลงทุนในธุรกิจพลังงานทดแทน ด้วยทุนจดทะเบียน 24 ล้านบาท

มัลติมีเดีย

หุ้นอินไซด์ทอลค์ : บุกขุมทรัพย์ PCE

หุ้นอินไซด์ทอลค์ : บุกขุมทรัพย์ PCE