Today’s NEWS FEED

- บล.กสิกรไทย คาดสัปดาห์หน้า SET มีแนวรับที่ 1,370 และ 1,360 จุด ขณะที่แนวต้านอยู่ที่ 1,390 และ 1,400 จุด - 18:53 น.

- KBANK คาดสัปดาห์หน้า เงินบาทเคลื่อนไหว 35.85-36.50 บาทต่อดอลลาร์ฯ - 18:52 น.

- PCC คว้างาน จากการไฟฟ้าส่วนภูมิภาค มูลค่า 111.98 ลบ. - 18:49 น.

- บอร์ด BAM เคาะตั้งบริษัทร่วมทุน กับธนาคารออมสิน ลุยธุรกิจบริหารสินทรัพย์ด้อยคุณภาพ - 17:31 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 831.68 ลบ.(SET) - 17:24 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติซื้อ 831.68 ลบ.(SET) - 17:24 น.

- Equity Index Futures ประจำวันที่ี 17 พ.ค. 67 - 17:21 น.

-

แอกซ่าประกันภัย เอาใจลูกค้า จัดกิจกรรมเอ็กซ์คลูซีฟ พา "เดวิด เจมส์" ตำนานโกลคีปเปอร์ลิเวอร์พูล มาในงาน Meet & Greet with a Liverpool FC Legend!! - 17:20 น.PR

-

EXIM BANK เข้าพบรัฐมนตรีช่วยว่าการกระทรวงการคลัง - 17:05 น.PR

- HotNews: CFARM เตรียมขาย IPO 149 ล้านหุ้น หลังปิดท้ายโรดโชว์ กทม. ชูพื้นฐานสุดแกร่ง - 16:50 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,382.68 จุด เพิ่มขึ้น 4.96 จุด หรือ 0.36 % มูลค่าการซื้อขาย 40,189.87 ล้านบาท - 16:47 น.

- วันนี้mai ปิดที่ระดับ 384.27 จุด เพิ่มขึ้น 0.61 จุด หรือ 0.16% - 16:47 น.

- วันนี้SETWB ปิดที่ระดับ 841.06 จุด เพิ่มขึ้น 0.98 จุด หรือ 0.12 % - 16:47 น.

- วันนี้SETESG ปิดที่ระดับ 896.73 จุด เพิ่มขึ้น 1.60 จุด หรือ 0.18 % - 16:47 น.

- วันนี้SETHD ปิดที่ระดับ 1,111.63 จุด เพิ่มขึ้น 3.77 จุด หรือ 0.34% - 16:47 น.

- วันนี้SETCLMV ปิดที่ระดับ 830.72 จุด เพิ่มขึ้น 4.83 จุด หรือ 0.58 % - 16:47 น.

- วันนี้sSET ปิดที่ระดับ 875.59 จุด เพิ่มขึ้น 7.04 จุด หรือ 0.81 % - 16:47 น.

- วันนี้SET100 ปิดที่ระดับ 1,884.07 จุด เพิ่มขึ้น 7.98 จุด หรือ 0.43% - 16:46 น.

- วันนี้SET50 ปิดที่ระดับ 853.89 จุด เพิ่มขึ้น 3.74 จุด หรือ 0.44 % - 16:46 น.

- ฟิทช์ประกาศให้อันดับเครดิตที่พันธบัตรไม่ด้อยสิทธิสกุลเงินเหรียญสหรัฐฯ ของEXIM ที่ ‘BBB+’ - 16:42 น.

News Feed

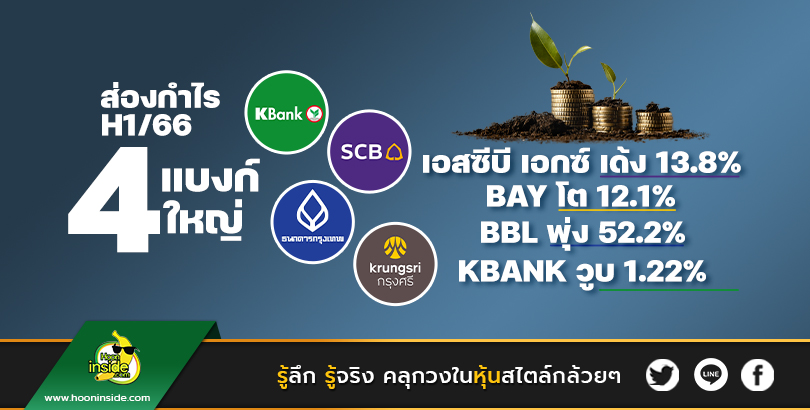

HotNews: ส่องกำไรH1/66 4แบงก์ใหญ่ BAY โต 12.1% ,BBL พุ่ง 52.2% ,KBANK วูบ1.22%,เอสซีบี เอกซ์ เด้ง 13.8%

สำนักข่าวหุ้นอินไซด์( 21 กรกฎาคม 2566)--- สำนักข่าวหุ้นอินไซด์ พามา ส่องกำไรH1/66 4แบงก์ใหญ่ พบ BAY โต 12.1% ,BBL พุ่ง 52.2%,KBANK วูบ1.22%,เอสซีบี เอกซ์ เด้ง 13.8% มีเนื้อหาที่น่าสนใจดังนี้

BAY โชว์กำไรสุทธิครึ่งปีแรก ปี66 เติบโต 12.1% สินเชื่อรวมเพิ่มขึ้น 3.1%

กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) และบริษัทในเครือ) รายงานผลประกอบการครึ่งแรกของปี 2566 มีกำไรสุทธิจำนวน 17.10 พันล้านบาท เติบโต 12.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยมีปัจจัยขับเคลื่อนหลักคือรายได้จากการดำเนินงาน จากการเพิ่มขึ้นอย่างแข็งแกร่งของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย รวมทั้งการเริ่มรับรู้รายได้เพิ่มเติมซึ่งเป็นผลจากการควบรวมธุรกิจในต่างประเทศในไตรมาสที่สอง

ผลประกอบการที่แข็งแกร่งได้รับแรงสนับสนุนหลักจากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย แม้ว่าค่าใช้จ่ายในการดำเนินงานจะเพิ่มขึ้นตามกิจกรรมทางเศรษฐกิจที่เร่งตัวขึ้น รวมถึงภาระการตั้งสำรอง เงินให้สินเชื่อรวมเพิ่มขึ้น 3.1% จากสิ้นปี 2565 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อธุรกิจขนาดกลางและขนาดย่อมที่ 9.1% และสินเชื่อเพื่อรายย่อยที่ 4.5% ซึ่งครอบคลุมบริษัทในเครือแห่งใหม่ในประเทศฟิลิปปินส์และเวียดนาม

สรุปผลประกอบการและฐานะการเงินที่สำคัญสำหรับครึ่งแรกของปี 2566:

· กำไรสุทธิ จำนวน 17,102 ล้านบาท ในช่วงครึ่งแรกของปี 2566 เพิ่มขึ้น 12.1% หรือจำนวน 1,849 ล้านบาท จากครึ่งแรกของปี 2565 โดยได้รับแรงสนับสนุนหลักมาจากรายได้จากการดำเนินงานในประเทศและรายได้เพิ่มเติมซึ่งเป็นผลจากกลยุทธ์การควบรวมธุรกิจในต่างประเทศ

· เงินให้สินเชื่อรวม เพิ่มขึ้น 3.1% หรือจำนวน 60,689 ล้านบาท จากสิ้นเดือนธันวาคม 2565 สะท้อนการขยายตัวของกิจกรรมทางเศรษฐกิจในประเทศ และการควบรวมพอร์ตธุรกิจสินเชื่อเพื่อรายย่อยในประเทศฟิลิปปินส์และเวียดนาม

· เงินรับฝาก ลดลง 0.4% หรือจำนวน 6,857 ล้านบาท จากสิ้นเดือนธันวาคม 2565

· ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) เร่งตัวขึ้นมาอยู่ที่ 3.52% จาก 3.36% ในช่วงครึ่งแรกของปี 2565 โดยได้รับปัจจัยสนับสนุนจากอัตราผลตอบแทนของสินทรัพย์ที่ปรับตัวดีขึ้น

· รายได้ที่มิใช่ดอกเบี้ย เพิ่มขึ้น 7.6% หรือจำนวน 1,254 ล้านบาท จากช่วงครึ่งแรกของปี 2565 ส่วนใหญ่เกิดจากกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน รายได้ค่าธรรมเนียมและบริการสุทธิจากการควบรวมธุรกิจในต่างประเทศ รวมทั้งหนี้สูญรับคืน

· อัตราส่วนค่าใช้จ่ายต่อรายได้ ปรับสู่ 43.6% เพิ่มขึ้นเล็กน้อยจาก 42.9% ในช่วงครึ่งแรกของปี 2565 สะท้อนกิจกรรมทางเศรษฐกิจที่เร่งตัวขึ้น

· อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) คุณภาพสินทรัพย์โดยรวมอยู่ในระดับที่แข็งแกร่ง โดยอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ค่อนข้างคงที่อยู่ที่ 2.31% ขณะที่สัดส่วนการตั้งสำรองต่อสินเชื่อรวมอยู่ที่ 134 เบสิสพอยท์

· อัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพ อยู่ในระดับแข็งแกร่งที่ 161.7%

· อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (ของธนาคาร) อยู่ที่ 17.72% เทียบกับ 17.97% ณ สิ้นเดือนธันวาคม 2565

นายเคนอิจิ ยามาโตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่า "กรุงศรียังคงมุ่งมั่นเดินหน้าสู่เป้าหมายเชิงกลยุทธ์ในการเป็นธนาคารชั้นนำระดับภูมิภาคอาเซียน โดยในช่วงครึ่งแรกของปี 2566 ธนาคารประสบความสำเร็จในการเข้าซื้อธุรกิจสินเชื่อเพื่อผู้บริโภคในประเทศฟิลิปปินส์และเวียดนาม ซึ่งเป็นสองเศรษฐกิจที่มีอัตราการเติบโตสูงสุดในภูมิภาค โดยการควบรวมบริษัทในเครือใหม่นี้ยังช่วยสนับสนุนการเติบโตของเงินให้สินเชื่อในระหว่างไตรมาส"

"หากไม่รวมปัจจัยเสี่ยงทางการเมือง คาดว่าเศรษฐกิจไทยจะยังคงขยายตัวได้อย่างต่อเนื่องในช่วงครึ่งหลังของปี 2566 โดยมีแรงสนับสนุนหลักจากภาคการท่องเที่ยวและการบริโภคภาคเอกชน ซึ่งสะท้อนการฟื้นตัวของเศรษฐกิจที่ครอบคลุมทุกภาคส่วนมากขึ้นและส่งผลบวกต่อไปยังภาคแรงงานและค่าจ้าง รวมทั้งจะช่วยรักษาแรงส่งของเศรษฐกิจให้ขยายตัว 3.3% ตามการคาดการณ์ ทั้งนี้ กรุงศรียังคงเป้าหมายการเติบโตของเงินให้สินเชื่อไว้ที่ 3-5%"

ณ วันที่ 30 มิถุนายน 2566 กรุงศรี ซึ่งเป็นกลุ่มธุรกิจการเงินที่มีขนาดใหญ่เป็นอันดับห้าในระบบเศรษฐกิจไทยจากมูลค่าสินทรัพย์ สินเชื่อและเงินรับฝาก และเป็นหนึ่งในสถาบันการเงินที่มีความสำคัญเชิงระบบ (D-SIB) มีสินเชื่อรวม 2.01 ล้านล้านบาท เงินรับฝาก 1.80 ล้านล้านบาท และสินทรัพย์รวม 2.70 ล้านล้านบาท ขณะที่เงินกองทุนของธนาคารอยู่ในระดับแข็งแกร่งที่ 299.62 พันล้านบาท หรือเทียบเท่า 17.72% ของสินทรัพย์เสี่ยง โดยเป็นเงินกองทุนชั้นที่ 1 ที่เป็นของเจ้าของคิดเป็น 13.02%

BBL อวดกำไรสุทธิงวดแรกปี 66 เพิ่มขึ้น 52.2% ตั้งสำรองไตรมาส 2/66 ใกล้เคียงกับไตรมาสก่อน

ในไตรมาส 2 ปี 2566 เศรษฐกิจไทยขยายตัวได้อย่างต่อเนื่อง โดยแรงขับเคลื่อนสำคัญมาจากภาคการท่องเที่ยว ตามนักท่องเที่ยวต่างชาติที่เพิ่มขึ้นต่อเนื่อง ส่งผลให้ความเชื่อมั่นและการบริโภคภาคเอกชนปรับตัวดีขึ้น ขณะเดียวกัน การส่งออกของประเทศไทยยังคงเผชิญกับแรงกดดันจากอุปสงค์ทั่วโลกที่อ่อนตัวลงทำให้ในระยะข้างหน้าเศรษฐกิจไทยยังคงต้องเผชิญกับความเสี่ยงจากความไม่แน่นอนในระบบเศรษฐกิจโลก โดยเฉพาะอย่างยิ่งจากประเทศเศรษฐกิจหลักที่มีเงินเฟ้อยังอยู่ในระดับสูงต่อเนื่องและมีความเสี่ยงที่ภาวะเศรษฐกิจจะซบเซาลงและถดถอย รวมทั้งจากความผันผวนในตลาดการเงินโลก และจากความขัดแย้งทางภูมิรัฐศาสตร์ที่ยืดเยื้อ ซึ่งเป็นปัจจัยสำคัญที่ต้องติดตามอย่างใกล้ชิดต่อไป

แม้ว่าเศรษฐกิจไทยอยู่ในทิศทางขยายตัวต่อเนื่อง อย่างไรก็ตามเศรษฐกิจโลกยังคงมีความไม่แน่นอนจากความผันผวนของตลาดการเงิน รวมถึงความเปลี่ยนแปลงของบริบทโลกใหม่ที่ใส่ใจสิ่งแวดล้อม สังคมและธรรมาภิบาล ดังนั้นการดำเนินกิจการของภาคธุรกิจจึงยังคงเผชิญความท้าทายทั้งจากการแข่งขันในรูปแบบใหม่และยังมีโอกาสจากตลาดที่กว้างขึ้น จากการเปลี่ยนแปลงในด้านดิจิทัลเทคโนโลยีนวัตกรรมแห่งโลกอนาคตซึ่งมีการปรับเปลี่ยนอย่างก้าวกระโดดในช่วง 2-3 ปีที่ผ่านมา รวมถึงการปรับตัวเพื่อสนับสนุนด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล ตลอดจนการปรับเปลี่ยนด้านตลาดการเงินที่ปรับตัวสูงขึ้นธนาคารตระหนักถึงความท้าทายในการดำเนินธุรกิจของลูกค้า จึงยังคงมุ่งเน้นการดูแลลูกค้าอย่างใกล้ชิดให้คำแนะนำในการปรับรูปแบบการดำเนินธุรกิจตามสภาวะแวดล้อมที่เปลี่ยนแปลง พร้อมทั้งเพิ่มโอกาสในการขยายธุรกิจไปยังต่างประเทศ

ธนาคารกรุงเทพรายงานกำไรสุทธิสำหรับงวดแรกปี 2566 จำนวน 21,423 ล้านบาท

ธนาคารกรุงเทพและบริษัทย่อยรายงานกำไรสุทธิสำหรับงวดแรกปี 2566 จำนวน 21,423 ล้านบาท เพิ่มขึ้นร้อยละ 52.2 จากงวดแรกปี 2565 โดยส่วนใหญ่มาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นร้อยละ 36.0สอดคล้องกับภาวะอัตราดอกเบี้ยขาขึ้น จากอัตราผลตอบแทนของสินทรัพย์ที่ก่อให้เกิดรายได้เพิ่มขึ้น สุทธิกับการเพิ่มขึ้นของต้นทุนเงินรับฝากและการปรับอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเข้าสู่ระดับเดิมตั้งแต่ต้นปี 2566 ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิเพิ่มขึ้นเป็นร้อยละ 2.88 รายได้ค่าธรรมเนียมและบริการสุทธิอยู่ในระดับใกล้เคียงกับงวดเดียวกันของปีก่อน สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้นร้อยละ 18.3 ตามกิจกรรมทางเศรษฐกิจที่เพิ่มขึ้น และส่วนหนึ่งจากค่าใช้จ่ายเพื่อการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงาน ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ในระดับที่ลดลงเป็นร้อยละ 47.1 ทั้งนี้ จากการที่ธนาคารมีการตั้งสำรองด้วยความระมัดระวังอย่างต่อเนื่อง จึงมีการตั้งสำรองในไตรมาส 2 ปี 2566 อยู่ในระดับใกล้เคียงกับไตรมาสก่อน ทำให้สำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในงวดแรกปี 2566 มีจำนวน 17,354 ล้านบาท

ธนาคารกรุงเทพยังคงดำเนินธุรกิจด้วยความระมัดระวังและรอบคอบ พร้อมทั้งรักษาเสถียรภาพฐานะการเงิน สภาพคล่อง และเงินกองทุนให้อยู่ในระดับที่เหมาะสม เพื่อการเติบโตอย่างมั่นคงและยั่งยืน

ณ สิ้นเดือนมิถุนายน 2566 ธนาคารมีเงินให้สินเชื่อจำนวน 2,698,304 ล้านบาท เพิ่มขึ้นร้อยละ 0.6 จากสิ้นปีก่อน ส่วนใหญ่จากสินเชื่อลูกค้าธุรกิจรายใหญ่และสินเชื่อลูกค้ากิจการต่างประเทศ สำหรับอัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตต่อเงินให้สินเชื่อรวมยังคงอยู่ในระดับที่บริหารจัดการได้อยู่ที่ร้อยละ 2.9 ทั้งนี้ จากการที่ธนาคารยึดหลักการตั้งสำรองด้วยความระมัดระวังและรอบคอบอย่างต่อเนื่อง ทำให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับแข็งแกร่งที่ร้อยละ 287.1

ธนาคารมีเงินรับฝาก ณ สิ้นเดือนมิถุนายน 2566 จำนวน 3,200,155 ล้านบาท อยู่ในระดับใกล้เคียงกับสิ้นปีก่อน และมีอัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากอยู่ที่ร้อยละ 84.3 ขณะที่อัตราส่วนเงินกองทุนทั้งสิ้น อัตราส่วนเงินกองทุนชั้นที่ 1 และอัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อสินทรัพย์เสี่ยงของธนาคารและบริษัทย่อยอยู่ที่ร้อยละ 19.1 ร้อยละ 15.7 และร้อยละ 14.9 ตามลำดับ ซึ่งอยู่ในระดับที่สูงกว่าอัตราส่วนเงินกองทุนขั้นต่ำตามที่ธนาคารแห่งประเทศไทยกำหนด

KBANK แจ้งงวดครึ่งปีแรก ปี 66 กำไร 21,735 ล้านบาท ลดลง 1.22% ,ตั้งสำรองฯ ไตรมาส 2 นี้ ยังสูง

นางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย เปิดเผยว่า แม้กิจกรรมทางเศรษฐกิจของไทยในไตรมาส 2 ปี 2566 ขยายตัวได้ต่อเนื่อง แต่ภาพการฟื้นตัวยังไม่กระจายตัวทั่วถึง เนื่องจากรายได้จากภาคการท่องเที่ยวยังฟื้นตัวในกรอบจำกัด โดยแรงกดดันจากปัญหาค่าครองชีพและภาระหนี้สินยังคงมีผลกระทบต่อการใช้จ่ายของภาคครัวเรือน ประกอบกับการส่งออกสินค้ายังคงหดตัวลงอย่างต่อเนื่อง สำหรับในช่วงที่เหลือของ ปี 2566 นั้น แม้ว่าเศรษฐกิจไทยอาจประคองทิศทางการเติบโตได้ แต่แนวโน้มในภาพรวมยังคงเปราะบางและยังมีหลายปัจจัยที่ต้องติดตาม โดยเฉพาะปัจจัยทางการเมืองในประเทศ นโยบายเศรษฐกิจของรัฐบาลใหม่ สัญญาณการชะลอตัวลงของเศรษฐกิจโลก รวมถึงผลกระทบต่อประเด็นคุณภาพหนี้ หลังจากที่อัตราดอกเบี้ยในประเทศทยอยปรับเพิ่มขึ้นในช่วงหลายเดือนที่ผ่านมา

ผลการดำเนินงานสำหรับงวดแรก ปี 2566 เปรียบเทียบกับงวดแรก ปี 2565

ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 21,735 ล้านบาท ลดลง 1.22% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยธนาคารยังคงดำเนินการตามหลักความระมัดระวังอย่างสม่ำเสมอในการพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss : ECL) ตามแนวทางที่ธนาคารมีการบริหารจัดการคุณภาพสินทรัพย์เชิงรุกอย่างต่อเนื่อง รวมถึงการจัดการลูกค้าธุรกิจรายใหญ่รายหนึ่งที่เริ่มมีสัญญาณความเสื่อมถอยในไตรมาสก่อน และได้มีสำรองฯ ครบถ้วนแล้วในไตรมาส 1 ปี 2566 โดยแม้สินเชื่อดังกล่าวถูกจัดเป็นสินเชื่อที่มีการด้อยค่าด้านเครดิตในไตรมาส 2 ธนาคารก็ยังคงมีความแข็งแกร่งจากการเตรียมการมาก่อนหน้า อย่างไรก็ตาม สำรองฯ ในไตรมาส 2 นี้ แม้ว่ายังคงอยู่ในระดับสูงใกล้เคียงกับไตรมาสก่อน และเพิ่มขึ้น 32.77% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่มีความใกล้เคียงกับที่ธนาคารได้ประมาณการไว้ก่อนหน้า เพื่อรองรับสัญญาณการชะลอตัวของเศรษฐกิจโลก และปัจจัยทางเศรษฐกิจต่าง ๆ ที่ยังส่งผลให้การฟื้นตัวของเศรษฐกิจในประเทศยังไม่กระจายตัวทั่วถึง และส่งผลต่อลูกค้าบางกลุ่มที่ยังมีความเปราะบาง โดยกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้มีจำนวน 54,004 ล้านบาท เพิ่มขึ้น 15.73% จากช่วงเดียวกันของปีก่อน เป็นผลจากการดำเนินการตามยุทธศาสตร์ของธนาคารและทิศทางอัตราดอกเบี้ยขาขึ้น ส่งผลให้รายได้ดอกเบี้ยสุทธิเติบโตอย่างแข็งแกร่ง ร่วมกับการบริหารจัดการค่าใช้จ่ายที่มีประสิทธิภาพอย่างสม่ำเสมอ

รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 12.25% สอดคล้องกับภาวะอัตราดอกเบี้ยขาขึ้นและการเติบโตของสินเชื่อใหม่ตามยุทธศาสตร์ของธนาคาร โดยอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (Net interest margin : NIM) อยู่ที่ระดับ 3.54% แม้ว่าจะมีต้นทุนทางการเงินเพิ่มขึ้นจากอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูฯ ที่ปรับตัวสูงขึ้นเป็นอัตราปกติในอัตรา 0.46% นอกจากนี้ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 25.64% หลัก ๆ จากมูลค่ายุติธรรมของเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนเพิ่มขึ้นตามภาวะตลาด ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้น 14.61% สอดคล้องกับรายได้ที่เพิ่มตามปริมาณธุรกิจ รวมทั้งมีค่าใช้จ่ายเกี่ยวกับพนักงานเพิ่มขึ้น ส่วนหนึ่งจากมาตรการช่วยเหลือค่าครองชีพซึ่งเป็นค่าใช้จ่ายที่เกิดขึ้นเพียงครั้งเดียว ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ระดับ 42.94% ใกล้เคียงกับช่วงเดียวกันของปีก่อน

ผลการดำเนินงานสำหรับไตรมาส 2 ปี 2566 เปรียบเทียบกับไตรมาส 1 ปี 2566

เมื่อเปรียบเทียบกับไตรมาส 1 ปี 2566 ธนาคารและบริษัทย่อยมีกำไรสุทธิจำนวน 10,994 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อน 2.36% สำหรับกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้มีจำนวน 27,223 ล้านบาท ใกล้เคียงกับไตรมาสก่อน โดยรายได้จากการดำเนินงานเพิ่มขึ้นหลัก ๆ จากรายได้ดอกเบี้ยสุทธิที่เติบโตขึ้น ค่าใช้จ่ายจากการดำเนินงานอื่น ๆ เพิ่มขึ้นจากค่าใช้จ่ายเกี่ยวกับการให้บริการลูกค้า ส่งผลให้อัตราส่วนค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ต่อรายได้จากการดำเนินงานสุทธิ (Cost to income ratio) อยู่ที่ 43.37% ใกล้เคียงกับไตรมาสก่อนซึ่งอยู่ที่ระดับ 42.50%

ณ วันที่ 30 มิถุนายน 2566 ธนาคารและบริษัทย่อยมีสินทรัพย์รวมจำนวน 4,268,100 ล้านบาท เพิ่มขึ้นจากสิ้นปี 2565 จำนวน 21,731 ล้านบาท หรือ 0.51% หลัก ๆ เกิดจากรายการระหว่างธนาคารและตลาดเงินสุทธิ และเงินลงทุนสุทธิที่เพิ่มขึ้น ในขณะที่เงินให้สินเชื่อสุทธิลดลง หลัก ๆ จากการดำเนินการบริหารจัดการสินทรัพย์ด้อยคุณภาพ เช่น การปรับโครงสร้างหนี้ การขายหนี้ การตัดหนี้สูญ เป็นต้น อย่างไรก็ตาม เงินให้สินเชื่อใหม่ยังคงเติบโตในกลุ่มลูกค้าตามยุทธศาสตร์ของธนาคาร ทั้งนี้ เงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (%NPL gross) อยู่ที่ระดับ 3.20% และค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อเงินให้สินเชื่อด้อยคุณภาพ (Coverage ratio) อยู่ที่ระดับ 147.31% สำหรับอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงของกลุ่มธุรกิจทางการเงินธนาคารกสิกรไทยตามหลักเกณฑ์ Basel III ณ วันที่ 30 มิถุนายน 2566 ยังคงมีความแข็งแกร่งอยู่ที่ 19.01% โดยมีอัตราส่วนเงินกองทุนชั้นที่ 1 อยู่ที่ 17.04%

เอสซีบี เอกซ์ ประกาศผลกำไรสุทธิโค้ง 2/66 ที่ 11,868 ล้านบาท ขณะที่ครึ่งปีแรกของปี 66 เพิ่มขึ้น 13.8%

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) มีกำไรสุทธิในไตรมาส 2 ของปี 2566 จำนวน 11,868 ล้านบาท เพิ่มขึ้น 18.1% จากช่วงเดียวกันของปีก่อน จากการขยายตัวของฐานรายได้อย่างแข็งแกร่งและการบริหารต้นทุนอย่างมีประสิทธิภาพ ภายใต้การบริหารความเสี่ยงที่รัดกุม สำหรับครึ่งปีแรกของปี 2566 บริษัทฯ มีกำไรสุทธิจำนวน 22,864 ล้านบาท เพิ่มขึ้น 13.8% จากช่วงเดียวกันของปีก่อน

ในไตรมาส 2 ของปี 2566 รายได้ดอกเบี้ยสุทธิมีจำนวน 30,791 ล้านบาท เพิ่มขึ้น 18.1% จากช่วงเดียวกันของปีก่อน จากการเติบโตของสินเชื่อที่มีคุณภาพ ตลอดจนการขยายตัวของธุรกิจสินเชื่อผู้บริโภค

รายได้ค่าธรรมเนียมและอื่น ๆ มีจำนวน 11,119 ล้านบาท เพิ่มขึ้น 0.8% จากช่วงเดียวกันของปีก่อน ซึ่งสะท้อนถึงการเริ่มฟื้นตัวของค่าธรรมเนียมจากธุรกรรมทางการเงินและสินเชื่อ ในขณะที่รายได้จากการลงทุนและการค้ามีจำนวน 2,406 ล้านบาท เพิ่มขึ้น 50.5% จากช่วงเดียวกันของปีก่อน เป็นผลจากการปรับมูลค่าของพอร์ตการลงทุนตามราคาตลาดปัจจุบัน

ค่าใช้จ่ายในการดำเนินงานมีจำนวน 17,016 ล้านบาท เพิ่มขึ้น 6.8% จากช่วงเดียวกันของปีก่อน ในขณะที่รายได้รวมขยายตัว 14.5% จากช่วงเดียวกันของปีก่อน ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ 38.4% ในไตรมาส 2 ของปี 2566 ปรับตัวลดลงต่อเนื่องจากไตรมาสก่อน

บริษัทฯ ได้ตั้งเงินสำรองในเชิงรุกจำนวน 12,098 ล้านบาท เพิ่มขึ้น 18.0% จากช่วงเดียวกันของปีก่อน เพื่อรองรับการดำเนินงานของธุรกิจในกลุ่มธนาคารพาณิชย์และกลุ่มสินเชื่อผู้บริโภคที่ไม่มีหลักประกัน ภายใต้สถานการณ์ที่การฟื้นตัวของเศรษฐกิจภายในประเทศยังคงเปราะบาง มีความอ่อนไหวต่อปัจจัยเสี่ยงหลายด้าน ทั้งปัจจัยภายในและภายนอกประเทศ ทั้งนี้ อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพเพิ่มขึ้นไปสู่ระดับ 170.6%

ขณะที่คุณภาพของสินเชื่อโดยรวมยังคงอยู่ในระดับที่ควบคุมได้ โดยอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นเดือนมิถุนายน 2566 อยู่ที่ 3.25% ปรับตัวลดลงเล็กน้อยจาก 3.32% ณ สิ้นเดือนมีนาคม 2566 และเงินกองทุนรวมตามกฎหมายของบริษัทฯ ยังคงอยู่ในระดับแข็งแกร่งที่ 18.7%

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) กล่าวว่า "ผลการดำเนินงานโดยรวมในไตรมาสสองของปี 2566 มีความแข็งแกร่ง โดยมี ROE เพิ่มขึ้นไปสู่ระดับ 10% เป็นครั้งแรกนับจากวิกฤตโควิด บริษัทฯ ยังคงดำเนินธุรกิจตามหลักความระมัดระวังรอบคอบภายใต้ภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน และมุ่งเน้นการเพิ่มมูลค่าผู้ถือหุ้นอย่างต่อเนื่อง ในขณะเดียวกัน กลุ่ม SCBX ยังคงมุ่งมั่นในการวางรากฐานในการเติบโตในระยะต่อไป โดยล่าสุดได้ประกาศความร่วมมือกับ KakaoBank ผู้นำด้านธนาคารดิจิทัลในประเทศเกาหลีใต้ เพื่อร่วมขอใบอนุญาตธนาคารไร้สาขาในประเทศไทย และแพลตฟอร์มโรบินฮู้ดได้เปิดตัวธุรกิจบริการเรียกรถ (Ride Hailing) นอกจากนี้ ความสำเร็จในการเสนอขายหุ้นกู้ครั้งแรก มูลค่ารวม 50,000 ล้านบาท สะท้อนถึงความเชื่อมั่นในศักยภาพในการดำเนินธุรกิจของกลุ่ม SCBX"

////จบ////

เนื้อหาที่เกี่ยวข้อง

บทความล่าสุด

ไต่เส้น By: แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ มองดูหุ้นไทยไต่เส้น แถว 1370 +/- แบบพยาบามฝ่าด่าน 1380 จุด โดยเช้านี้ พี่ DELTA..

มัลติมีเดีย

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67