Today’s NEWS FEED

- ธนาคารกรุงเทพ และบริษัทย่อย รายงานกำไรสุทธิสำหรับไตรมาส 1 ปี 2567 จำนวน 10,524 ล้านบาท เพิ่มขึ้นร้อยละ 18.7 จากไตรมาส 4 ปีก่อน - 18:16 น.

- SC ส่งบ.ย่อยSCX เข้าลงทุน 44.99% ใน "เจที เทน" ลุยพัฒนาธุรกิจโรงแรม - 17:47 น.

- SQเปลี่ยนอัตราจ่ายปันผลจาก 0.0455 บาท/หุ้น เป็น 0.05 บาท/หุ้น - 17:43 น.

- SSP ซื้อหุ้นคืน 1,387,900 หุ้น รวมซื้อคืนแล้ว 73,883,600 หุ้น - 17:41 น.

- สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 340.60 ลบ.(SET) - 17:36 น.

- --สรุปมูลค่าการซื้อขายตามกลุ่มนักลงทุน นลท.ต่างชาติขาย 340.60 ลบ.(SET) - 17:36 น.

- ก.ล.ต. เปิดโผบิ๊กบจ. ซื้อ-ขาย-โอนหุ้น ประจำวันที่ 18 เม.ย. 67 - 17:35 น.

- Equity Index Futures ประจำวันที่ 18 เม.ย. 67 - 17:16 น.

- ทรู คอร์ปอเรชั่นเผยปีนี้สงกรานต์บูมต่างชาติแห่เดินทางเที่ยวไทยโต 50% คนกรุงเกือบ 19% สบช่องวันหยุดยาวเที่ยวสะพัดทั้ง ตจว. และตปท. - 17:14 น.

- CMC เปิดตัวพรีเมี่ยมคอนโด เลี้ยงสัตว์ได้แห่งแรกใจกลางสุขสวัสดิ์ จัดเต็มสิ่งอำนวนความสะดวก 9 ชั้น 60 โซนกิจกรรม - 17:09 น.

- AIS จับมือ Apple ร่วมให้บริการ AIS Care+ with AppleCare Services รายแรกในเอเชียตะวันออกเฉียงใต้ - 17:09 น.

- วันนี้ดัชนีตลาดหุ้นไทยปิดที่ 1,361.02 จุด ลดลง 5.92 จุด หรือ 0.43 % มูลค่าการซื้อขาย 53,907.20 ล้านบาท - 16:45 น.

- วันนี้mai ปิดที่ระดับ 391.55 จุด เพิ่มขึ้น 1.67 จุด หรือ 0.43 % - 16:45 น.

- วันนี้SETWB ปิดที่ระดับ 808.55 จุด เพิ่มขึ้น 1.30 จุด หรือ 0.16 % - 16:45 น.

- วันนี้SETESG ปิดที่ระดับ 883.92 จุด ลดลง 5.81 จุด หรือ 0.65 % - 16:45 น.

- วันนี้SETHD ปิดที่ระดับ 1,065.66 จุด ลดลง 11.73 จุด หรือ 1.09 % - 16:44 น.

- วันนี้SETCLMV ปิดที่ระดับ 814.68 จุด ลดลง 4.44 จุด หรือ 0.54 % - 16:44 น.

- วันนี้sSET ปิดที่ระดับ 868.39 จุด ลดลง 2.25 จุด หรือ 0.26 % - 16:44 น.

- วันนี้SET100 ปิดที่ระดับ 1,847.48 จุด ลดลง 10.65 จุด หรือ 0.57 % - 16:44 น.

- วันนี้SET50 ปิดที่ระดับ 834.89 จุด ลดลง 4.66 จุด หรือ 0.56 % - 16:44 น.

News Feed

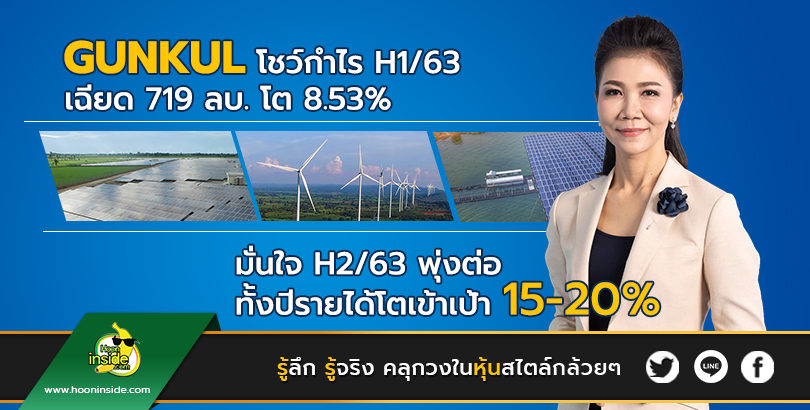

HotNews : GUNKUL โชว์กำไร H1/63 เฉียด 719 ลบ. โต 8.53% มั่นใจ H2/63 พุ่งต่อ ทั้งปีรายได้โตเข้าเป้า 15-20%

HotNews : GUNKUL โชว์กำไร H1/63 เฉียด 719 ลบ. โต 8.53 % มั่นใจ H2/63 พุ่งต่อ ทั้งปีรายได้โตเข้าเป้า 15-20%

สำนักข่าวหุ้นอินไซด์ (14 สิงหาคม 2563) บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) ประกาศผลงานครึ่งแรกปี 63 ไม่ธรรมดา กำไรโตแตะ 718.33 ล้านบาท ส่วนรายได้รวมเท่ากับ 3,437.93 ล้านบาท "โศภชา ดำรงปิยวุฒิ์" ส่งสัญญาณครึ่งปีหลังยังสดใส อานิสงส์โซลาร์ฟาร์ม-วินด์ฟาร์ม-งาน EPC ยังโตต่อเนื่อง พร้อมเดินหน้าประมูลงานเพิ่มอีกเพียบหนุนผลงานโตไม่ยั้ง

นางสาวโศภชา ดำรงปิยวุฒิ์ ประธานเจ้าหน้าที่บริหาร บริษัท กันกุลเอ็นจิเนียริ่ง จำกัด (มหาชน) (GUNKUL) เปิดเผยถึงผลประกอบการงวด 6 เดือน (สิ้นสุด วันที่ 30 มิถุนายน 2563) ของบริษัทฯและบริษัทย่อยว่า มีกำไรสุทธิ 718.33 ล้านบาท เทียบกับงวดเดียวกันของปีก่อนเท่ากับ 661.88 ล้านบาท เพิ่มขึ้น 56.45 ล้านบาท หรือเพิ่มขึ้น 8.53 % ส่วนรายได้รวมเท่ากับ 3,437 ล้านบาท เพิ่มขึ้น 14.43% จากช่วงเดียวกันของปีก่อนที่มีรายได้รวมเท่ากับ 3004.33 ล้านบาท แบ่งเป็นรายได้จากการขายภายในประเทศ 496.68 ล้านบาท หรือเพิ่มขึ้น 5.10 % รายได้จากการขายต่างประเทศเพิ่มขึ้นอยู่ที่ 576.16 ล้านบาท หรือเพิ่มขึ้น 41.74 %

ทั้งนี้แม้ผลการดำเนินงานไตรมาส 2/2563 จะปรับตัวลดลงเล็กน้อย ซึ่งเกิดจากการลดลงของกระแสไฟฟ้าจากโครงการโรงไฟฟ้าพลังงานลม เนื่องจากกระแสลมอ่อน โดยมีกระแสไฟฟ้าลดลงประมาณ 16,9% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่บริษัทฯ ยังมีรายได้จากพลังงานแสงอาทิตย์เพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจากรับรู้รายได้จากการขายพลังงานไฟฟ้าแสงอาทิตย์ในต่างประเทศเต็มจำนวนรวม 4 โครงการ รวม 125.30 เมกะวัตต์ ได้แก่ โครงการในประเทศญี่ปุ่นจำนวน 2 โครงการ ขนาดรวม 65.30 เมกะวัตต์ และโครงการในประเทศเวียดนาม ซึ่งเริ่มรับรู้รายได้ทันทีตั้งแต่ทำการเข้าซื้อกิจการตั้งแต่ในเดือนกุมภาพันธ์ 2563 เป็นต้นมา จำนวน 2 โครงการขนาดรวม 60 เมกะวัตต์

"ตัวเลขผลการดำเนินงานของกลุ่มบริษัทฯ ที่รายได้และกำไรจากธุรกิจผลิตและจัดหาอุปกรณ์สำหรับระบบไฟฟ้า การจำหน่ายไฟฟ้าจากโรงไฟฟ้าโซลาร์ฟาร์มและโรงไฟฟ้าพลังงานลมเติบโตได้อย่างต่อเนื่อง ถือว่าเป็นไปตามที่คาดการณ์ไว้ ซึ่งเกิดจากการผนึกกำลังขับเคลื่อนองค์กรของทีมผู้บริหาร และพนักงานด้วยการเดินหน้าขยายงานในทุกภาคธุรกิจอย่างเต็มที่ เพื่อผลักดันผลประกอบการให้เติบโตอย่างแข็งแกร่ง และสร้างผลตอบแทนที่ดีให้กับผู้ถือหุ้น โดยกลุ่มบริษัทฯ ยังเดินหน้าร่วมประมูลงานใหม่ๆ โดยเฉพาะงาน EPC ที่ยังมีโอกาสเติบโตค่อนข้างสูง ครึ่งปีแรกก็ทยอยได้งานอย่างต่อเนื่อง"

ประธานเจ้าหน้าที่บริหาร กล่าวต่อถึง แนวโน้มผลประกอบการในครึ่งปีหลังของกลุ่มบริษัทฯ คาดว่าน่าจะเติบโตได้อย่างต่อเนื่องจากครึ่งปีแรก เนื่องจากทยอยรับรู้รายได้จาก โครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ และพลังงานลม ทั้งในประเทศและต่างประเทศ ที่ดำเนินการจำหน่ายไฟฟ้าเชิงพาณิชย์ (COD) ไปแล้ว ซึ่งบริษัทยังมีโครงการลงทุนอย่างต่อเนื่อง อาทิ โครงการพลังงานแสงอาทิตย์ อิวาคุนิ ประเทศญีปุ่น กำลังการผลิต 98 เมกะวัตต์ ปัจจุบันอยู่ระหว่างการก่อสร้างของสายส่ง คาดว่าจะ COD ได้ช่วงปี 2566 ,โครงการพลังงานแสงอาทิตย์ Kenyir Gunkul Solar (KGS) ประเทศมาเลเซีย ขนาด 29.99 เมกะวัตต์ และกำลังการผลิตติดตั้ง 39.0297 เมกะวัตต์ ณ รัฐตรังกานู ได้รับสัญญาซื้อขายไฟฟ้าระยะเวลา 21 ปี คาดว่าจะ COD ได้ภายในไตรมาส 4/2563 และอยู่ระหว่างการเจรจาเข้าลงทุนโรงไฟฟ้าพลังงานแสงอาทิตย์ในประเทศเวียดนาม คาดสรุปผลได้ภายในไตรมาส 3/2563

นอกจากนี้ยังมีโครงการรับเหมาก่อสร้างนำสายไฟฟ้าลงดินกับการไฟฟ้าแห่งประเทศไทย ผ่านการร่วมมือกับกรุงเทพธนาคม โดยอยู่ระหว่างอนุมัติการทำแบบร่างและตรวจรับงาน PILOT ROUTE ระยะทาง 1.8 กิโลเมตร คาดดำเนินการแล้วเสร็จไตรมาส 3/2563 ส่วนโครงการขายอุปกรณ์ไฟฟ้า บริษัทฯ ได้จดทะเบียนบริษัทย่อยในประเทศเมียนมาร์ เพื่อรองรับการเติบโตในอนาคต โดยมีวัตถุประสงค์ในการขายอุปกรณ์ไฟฟ้า เพื่อรองรับโครงการโรงไฟฟ้าโซลาร์ 1,000 เมกะวัตต์ ที่อยู่ระหว่างประกวดราคา และรองรับการขยายตัวของโครงสร้างพื้นฐานด้านระบบไฟฟ้าในประเทศสาธารณรัฐแห่งสหภาพเมียนมาร์

อย่างไรก็ตาม บริษัทฯ ยังเดินหน้าขยายกำลังการผลิตในประเทศเพื่อนบ้านอย่างต่อเนื่อง รวมถึงเข้าร่วมประมูลโครงการต่างๆ ของการไฟฟ้าส่วนภูมิภาค (กฟภ.) การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และการไฟฟ้านครหลวง (กฟน.) อีกทั้งยังมีงานก่อสร้างในมือ (Backlog) ประมาณ 8,000 กว่าล้านบาท จึงทำให้มั่นใจรายได้ และกำไรสุทธิในปีนี้จะเติบโตอย่างโดดเด่น โดยคาดว่าการเติบโตของรายได้ปีนี้จะไม่น้อยกว่า 15-20%

บล.เคทีบี : GUNKUL แนะนำซื้อ ราคาเป้าหมาย 3.60 บาท/หุ้น

บล.เคทีบี (ประเทศไทย) จำกัด ออกบทวิเคราะห์ เปิดเผยว่า ยังคงคำแนะนำ "ซื้อ" บมจ. กันกุลเอ็นจิเนียริ่ง (GUNKUL) และราคาเป้าหมายที่ 3.60 บาท อิง SOTP ทั้งนี้บริษัทประกาศกำไรปกติ 2Q20 ที่ 318 ล้านบาท (-25% YoY, -6% QoQ) อยู่ในกรอบที่เราประเมิน โดยลดลงทั้ง YoY, QoQ สาเหตุจากรายได้ธุรกิจ trading ถูกกระทบจาก COVID-19 ทำให้ลดลง -11% YoY, -18% QoQ และการผลิตไฟฟ้าของโรงไฟฟ้าพลังงานลมลดลงหลังมรสุมเข้าช้ากว่าปีก่อนและปัจจัยฤดูกาลใน 2Q20 ทั้งนี้เรายังคงประมาณการกำไรปกติปี 2020E ที่ 2.7 พันล้านบาท เพิ่มขึ้น +24% YoY จากการเข้าช่วง high season (3Q-4Q) ของ solar ในญี่ปุ่นและ wind farm ในไทย ซึ่งจะช่วยหนุนให้ 2H20E เติบโตโดดเด่น HoH

ราคาหุ้นช่วง 3 เดือนที่ผ่านมา underperform SET ราว 6% ประเมินจากผลประกอบการ 2Q20 ที่มีแนวโน้มอ่อนตัว แม้มีธุรกิจไฟฟ้าเป็น defensive business แต่ธุรกิจ Trading และ EPC ยังคงได้รับผลกระทบจาก COVID-19 อย่างไรก็ตามเราประเมินราคาหุ้นมีโอกาส outperform ตลาดใน 2H20E จากปัจจุบันเทรดราคาถูก (forward PER = 8x เทียบค่าเฉลี่ยอุตสาหกรรมที่ 20x) และกำไร2019-22E ที่โต +16% CAGR (จากธุรกิจไฟฟ้า และธุรกิจ EPC ที่มี backlog > 7.0 พันล้านบาท) หรือคิดเป็น PEG เพียง 0.6x เท่านั้น

กำไรปกติ 2Q20 ลดลง YoY, QoQ จาก COVID-19 และปัจจัยฤดูกาลของโรงไฟฟ้า ประกาศกำไรสุทธิ 2Q20 ที่ 279 ล้านบาท (-36% ทั้ง YoY และ QoQ) อย่างไรก็ตามหากตัดรายการพิเศษ (Fx gain และขาดทุนจากการวัดมูลค่าอนุพันธ์) จะทำให้กำไรปกติอยู่ที่ 318 ล้านบาท (-25% YoY, -6% QoQ) อยู่ในกรอบที่เราประเมิน ทั้งนี้กำไร YoY และ QoQ ลดลงสาเหตุหลักจากรายได้ธุรกิจ trading ลดลง (-11% YoY, -18% QoQ) จากผลกระทบ COVID-19 และโรงไฟฟ้าพลังงานลมซึ่งผลิตไฟฟ้าได้น้อยลง (ปี 2019 มรสุมเข้าเร็วเมื่อเทียบ YoY ส่วน QoQ เป็นผลจากปัจจัยฤดูกาล)

คงประมาณการกำไรปกติปี 2020E เราคงประมาณการกำไรปกติปี 2020E ที่ 2.7 พันล้านบาท (+24% YoY) แม้กำไรปกติ 1H20E จะคิดเป็น 25% ของประมาณการทั้งปี อย่างไรก็ตาม major earnings contribution ของโรงไฟฟ้าพลังงานทดแทนจะอยู่ในช่วง 3-4Q จากการเข้าช่วง high season ของ solar (ในญี่ปุ่น) และ wind farm ในไทย นอกจากนี้ยังได้โครงการใหม่โซลาร์เวียดนาม (Tri Viet 1+ Bach Khoa A Chau 1) ขนาด 60MW รับรู้รายได้เข้ามาเต็ม 2H20E เป็นอีกปัจจัยหนุน ในขณะที่ธุรกิจรับเหมาการดำเนินการงานที่เซ็นสัญญาไปแล้วกลับมาเดินหน้าก่อสร้างได้ตามปกติ ประเมินจะทำให้ downside ต่อประมาณการของเราจำกัด

ราคาเป้าหมาย 3.60 บาท อิงวิธี SOTP 1) ธุรกิจ Power producer อิง DCF (WACC 5.7% No TG) ได้มูลค่า 3.30 บาท 2) ธุรกิจ EPC อิงวิธี PER (ใช้ PER 16X เที่ยบเท่าค่าเฉลี่ยอุตสาหกรรม Construction service ย้อนหลัง 5ปี -1SD) ได้มูลค่า 0.30 บาท

เนื้อหาที่เกี่ยวข้อง

- HotNews : GUNKUL สร้างความเชื่อมั่น ทุ่ม 1.1 พันลบ. ซื้อหุ้นคืนครั้งที่ 2

- HotNews : GUNKUL ตัวจริงพลังทดแทน ทุ่ม 1.86 พันลบ. ลุยโซลาร์เวียดนาม 60 MW

- HotNews : GUNKUL ประเดิมศักราชใหม่ ทุ่ม 780 ลบ. เข้าถือหุ้น IAE 99.99% ครองสิทธิ์โรงไฟฟ้า 87 MW

- HotNews : GUNKUL ปังไม่หยุด!!! คว้างาน กฟภ. มูลค่า 144 ลบ.

- HotNews : GUNKUL ตั้งธงปี63 รายได้นิวไฮสู่ 1 หมื่นลบ.

บทความล่าสุด

ลุ้น กันต่อ By: แม่มดน้อย

แม่มดน้อย ขี่ไม้กวาดวิเศษ เห็น นักลงทุนยังคงชะลอลงทุน หลังมีข่าว อิสราเอล จะตอบโต้อิหร่าน ......

ขายทำรอบ By : เจ๊มดแดง

เจ๊มดแดง ไต่กิ่งมะม่วง เห็นวานนี้ ต่างชาติทิ้งหนักเกือบ 6.4 พันล้านบาท แต่รายย่อยซื้อสุทธิ 6.8 พันล้านบาท ท่ามกลางความ..

มัลติมีเดีย

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67

APO มาเหนือเฆม - สายตรงอินไซด์ - 2 เม.ย.67